Какие облигации купить инвестору в кризис

Содержание

В октябре 2023 года Центробанк повысил ключевую ставку, чтобы сдержать рост инфляции в стране. После ее повышения начинает расти доходность облигаций. Пока сложно спрогнозировать, как будет меняться ключевая ставка в 2024 году. Но уже сейчас инвестор может сохранить высокую доходность, если вложится в облигации. В статье рассмотрим, на что обратить внимание при выборе облигаций, чтобы сохранить и приумножить капитал.

Стоит ли покупать облигации в кризис

Мы уже рассказывали, что такое облигации и каких видов они бывают. Сейчас подробно рассмотрим вопрос, как выбрать облигации в зависимости от инвестиционных целей.

Инвесторы добавляют облигации в портфель, чтобы защитить его от инфляции и сильной просадки в кризис. Но нужно внимательно подойти к выбору ценных бумаг, т.к. высокую доходность могут предлагать менее надежные компании с высоким риском дефолта. При выборе облигаций следует учитывать несколько факторов.

- Текущую экономическую ситуацию. В условиях роста инфляции, девальвации рубля и экономической нестабильности возрастает роль ОФЗ и надежных корпоративных бумаг.

- Инвестиционную стратегию инвестора. На выбор влияют цель и срок инвестирования, отношение к риску.

- Объем знаний и времени для анализа ценных бумаг. Если нет времени и возможности разбираться в надежности эмитента, лучше выбрать ОФЗ.

Как собрать портфель из облигаций

Выбрать инвестиционную стратегию. Она может быть:

- консервативная — инвестор хочет сохранить капитал и не готов даже к краткосрочной просадке портфеля;

- умеренная — инвестор допускает умеренный риск ради получения дохода;

- агрессивная — инвестор рискует ради высокой доходности.

Выбрать вид облигаций и долю каждого вида в портфеле. В зависимости от стратегии инвестор определяет структуру портфеля. Например,

Выбрать дату погашения. Эмитент выпускает облигации на определенный срок. В конце срока инвестор получает номинальную стоимость бумаги. По большинству выпусков это 1 000 ₽.

Дату погашения устанавливает эмитент. Инвестор выбирает облигации с той датой погашения, которая соответствует его стратегии. Например, в течение десяти лет инвестору нужно накопить сумму на обучение ребенка. Тогда ему стоит выбрать облигации со сроком погашения через десять лет и не продавать их раньше срока, регулярно покупать бумаги, а полученные купоны снова отправлять на счет.

Выбрать тип купона. Есть три основных типа купонов:

- Постоянный — это долговые бумаги с постоянной суммой выплаты в течение всего периода обращения облигации. Купон устанавливается в годовых процентах от номинала. Подходит инвестору, который хочет заранее знать доходность облигаций в течение всего срока владения.

- Переменный — эмитент устанавливает ставку до определенной даты, потом может ее изменить. Подходит инвестору, который не планирует держать бумаги до погашения.

- Плавающий — это долговые инструменты, ставка по которым привязана к заранее определенному финансовому показателю, например, к ключевой ставке или индексу потребительских цен. Если растет финансовый показатель, растет и размер купона и наоборот. Инвестор не может заранее предсказать доходность — она может как повышаться, так и снижаться с течением времени. Подойдет инвестору, который хочет защитить капитал от колебаний рынка. Но облигации с плавающим купоном лучше не использовать для долгосрочных вложений.

Оценить кредитный рейтинг эмитента. Он показывает способность компании погасить обязательства перед инвесторами в срок и полном объеме. Рейтинг составляют независимые рейтинговые агентства АКРА, «Эксперт», НКР и НРА. Он отмечается буквами A, B, C и D, где А — самые надежные, В — средние, С — с высокой вероятностью банкротства и D — в состоянии дефолта.

В период высокой ключевой ставки возрастает долговая нагрузка эмитента. Поэтому лучше инвестировать в компании с высоким кредитным рейтингом. Риск наступления дефолта у них минимальный.

Изучить историю дефолтов. Если компания уже допускала дефолт по своим облигациям, риск вложения в нее очень высокий. Историю дефолтов публикует Мосбиржа. Рекомендуем проверить эмитента и оценить риск покупки его облигаций.

Оценить доходность. Если инвестор планирует держать ценные бумаги до конца срока, ему стоит купить облигации с доходностью при погашении. Если будет продавать раньше срока, ему стоит выбрать облигации с доходностью к определенной дате. На сайте Мосбиржи есть калькулятор расчета доходности.

Определить наличие амортизации и оферты. Амортизация — это погашение номинала облигации по частям. Купон уменьшается с каждым частичным погашением. Это не подойдет инвестору, который хочет получать постоянные выплаты.

Оферта — предложение о досрочном выкупе. Облигации с офертой могут неприятно удивить инвестора. Подробнее о рисках можете почитать в статье «Что такое оферта облигации».

Для вашего удобства брокер АКБФ (ранее - Ак Барс Финанс) подготовил подборку облигаций на разные сроки инвестирования. Полную подборку облигаций вы можете посмотреть на сайте АКБФ.

Примерный перечень облигаций от АКБФ для инвестиционного портфеля на 1-2 месяца

Пример подбора облигаций под конкретные цели

Поможем собрать облигационный портфель для инвестора. Исходные данные:

- инвестор копит на платное образование;

- срок инвестирования — 5 лет, планирует держать облигации до погашения;

- хочет получить минимум на 4% больше уровня инфляции в 7,5%;

- допускает умеренный риск;

- диверсификация по виду облигаций и сектору рынка — не более 10 наименований в портфеле.

Алгоритм выбора облигаций в портфель

| Этапы | Описание |

|---|---|

| Инвестиционная цель | Получить определенную сумму через 5 лет |

| Выбрать инвестиционную стратегию | Умеренная в течение всего срока инвестирования |

| Выбрать вид облигаций и долю каждого вида в портфеле | ОФЗ и муниципальные облигации — 40%Корпоративные облигации — 60% |

| Выбрать дату погашения | 2029 год |

| Выбрать тип купона | ПостоянныйПериодичность выплат по купону не имеет значения |

| Оценить кредитный рейтинг эмитента | Не ниже ВВВ от рейтинговых агентств Эксперт РА и АКРА |

| Изучить историю дефолтов | Отсутствует |

| Оценить доходность | Минимальная эффективная доходность к погашению — 11,5% |

| Определить наличие амортизации и оферты | Амортизация допустимаБез оферты |

Выбирать облигации можно на нескольких ресурсах, например, на Мосбирже, rusbonds.ru или smart-lab. На предложенных сайтах можно настроить фильтр по интересующим параметрам, сравнить облигации и выбрать подходящие.

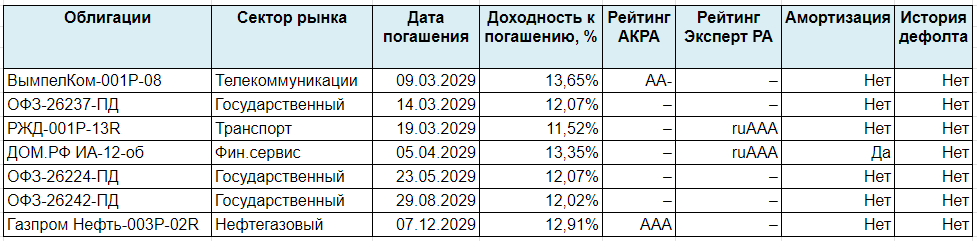

Для нашего примера мы воспользовались сервисом rusbonds.ru. Установили фильтры и получили список из семи облигаций, которые подходят под установленные параметры.

Пример портфеля облигаций (по состоянию на 3.11.2023)

Облигации подходят для разных инвестиционных целей. Они помогут защитить деньги от инфляции, заработать на росте котировок, сформировать пассивный доход или накопить на дорогостоящую покупку. Если выберете облигации с учетом своей финансовой цели, то получите тот результат, на который рассчитываете. А если затрудняетесь с выбором, грамотно собрать портфель с учетом диверсификации вам поможет брокер АКБФ.

Информация не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер. Помните, что ответственность за принятые инвестиционные решения несете только вы.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев