Куда лучше инвестировать в 2024 году: советы экспертов АКБФ

Эксперты АКБФ проанализировали рынки иностранной валюты, золота, недвижимости, облигаций и акций. На основе анализа рассказываем, что будет происходить с инвестиционными инструментами в 2024 году.

Содержание

Общие тенденции, которые повлияют на инвестиции в 2024 году

В 2024 году ключевой проблемой мировой финансовой системы останется высокая долговая нагрузка крупнейших экономик. С одной стороны, регуляторы «зрелых» экономик будут сохранять реальные ставки долгового рынка, рассчитанные с учетом инфляции. С другой — подавлять инфляционные риски, что сохранит невысокие темпы роста инвестиций в реальный сектор и дефицит на сырьевом рынке.

Параллельно на мировую экономику будут воздействовать нерыночные факторы: санкционные, геополитические и регуляторные. В 2023 году наметился спад в потреблении — драйвере экономического роста. Но усилилась инвестиционно-производственная активность. На этом фоне в I полугодии 2024 года динамика российского и мирового ВВП, скорее всего, стабилизируется вблизи высокого уровня II полугодия 2023 года. А во II полугодии 2024 года экономический рост замедлится.

С учетом представленных оценок и прогнозов полагаем, что реальный прирост ВВП РФ в 2024 году составит 2–2,5% в I полугодии и -0,25–1,75% во II. В 2025 году ожидаем прироста реального ВВП РФ на 1,5–2%. Среднегодовой прирост инфляции в 2024–2025 годах ожидаем на уровне 9%.

Акции

Традиционные драйверы роста российского фондового рынка:

- растущий риск дефицитов на сырьевом сегменте;

- мягкая монетарная политика властей США и ЕС.

Благоприятная динамика цен на товарном рынке и вероятное сохранение повышенного уровня нерыночных рисков позволяет ожидать прироста индекса Мосбиржи на 25% (в 2024 году) и 15% (в 2025 году).

Перечислим акции компаний, которые входят в число потенциальных лидеров роста.

Акции из индекса Мосбиржи нефти и газа. С учетом ноябрьских решений ОПЕК+ и планов на 2024 год по добыче нефти полагаем, что в конце 2023–I полугодии 2024 года сформируется дефицит сырья на уровне 2–3,5% от объема потребления.

Акции из индекса Мосбиржи металлургии и добычи. Ключевой драйвер спроса — улучшение конъюнктуры на рынках цветных металлов, которое прогнозируют представители отрасли.

Акции из индекса Мосбиржи финансов. Рост базовых ставок требует повышения доходности вложений и банковской маржи. Это обстоятельство нивелирует ожидаемое замедление прироста кредитной активности.

Советуем обратить внимание на акции следующих компаний.

Обыкновенные акции ПАО ГМК «Норильский никель»

«НорНикель» производит около 44% палладия, 22% никеля и 15% платины от мировых запасов. Компания не подвержена воздействию западных санкций, кроме отдельных логистических проблем. Обеспеченность производства собственным сырьем составляет 96–99%, что позволяет инвестору хеджировать долгосрочные инфляционные риски.

Преимущества.

- Акции ГМК — «защитная» бумага, что актуально на фоне ужесточения кредитной политики Банка России.

- Бумаги ГМК традиционно активно отыгрывают повышением цен рост позитивных настроений на рынке.

- Вероятное участие в проекте по разработке крупнейшего в РФ месторождения лития повысит системообразующую роль предприятия.

- Азиатский регион впервые в истории компании стал основным сегментом торговли. На него пришлась почти 50% выручки от сбыта металлов. Полагаем, что эта ситуация поспособствует сокращению оценок нерыночных рисков и повышению рублевой выручки.

Риски. Затянувшийся ценовой спад на ключевых рынках сбыта привел к некоторому ухудшению среднесрочных оценок справедливой стоимости компании. Но информация ноябрьского обзора рынка металлов говорит об усилении рисков дефицита в среднесрочном периоде.

Обыкновенные акции МКПАО «ОК РУСАЛ»

«ОК РУСАЛ» с долей рынка около 6% — третий по величине производитель первичного алюминия в мире. Основные производственные мощности расположены в Сибири. Является бенефициаром ситуации, когда ряд европейских стран сокращает производство алюминия из-за роста издержек.

Преимущества.

- «ОК РУСАЛ» договорился о приобретении 30% китайского производителя глинозема компании Hebei Wenfeng New Materials Co. Сделка обеспечит восстановление 30% утраченных объемов поставок глиноземов и 16% валовой рентабельности.

- Глава правительства РФ Михаил Мишустин поручил рассмотреть предложение по исключению алюминиевых сплавов из перечня продукции, на которую распространяются новые, «курсовые» экспортные пошлины.

- Наметились устойчивые признаки завершения цикла повышения ставок ФРС и ЕЦБ. Это кратко- и среднесрочный сигнал роста спроса на цветные металлы.

Риски.

- Нерыночное, санкционное давление на бизнес.

- Конфликты акционеров «ОК РУСАЛ» и ГМК.

- Продолжающийся отраслевой спад и рост чистого долга к EBITDA компании.

Обыкновенные акции ПАО «Роснефть»

«Роснефть» — крупнейшая нефтегазовая компания РФ и одна из крупнейших в мире по запасам и добыче жидких углеводородов. К 2030 году планирует добывать 330 млн тонн н. э. против 245,3 млн тонн н. э. по итогам 2021 года. Доля компании в мировой добыче нефти составляет около 6%, что ограничивает долгосрочное, нерыночное давление на бизнес Роснефти.

Преимущества. С учетом объемов углеводородных запасов и ресурсов компании вложения в акции Роснефти для инвестора — это инструмент хеджирования долгосрочных инфляционных рисков.

Риски. В условиях ужесточения кредитной политики ЦБ поддержку оказывает растущий риск дефицитов на рынке и мягкая монетарная политика властей США и ЕС. Активизация монетарно-бюджетного стимулирования в Азии нивелирует внутренние риски, связанные с нерыночными, санкционными и внутренними регуляторными факторами.

Обыкновенные акции ПАО «Сургутнефтегаз»

«Сургутнефтегаз» — третья по объемам добычи нефтяная компания в России. Ключевую роль в повышении чистой прибыли компании играет рост доходности вложений «кубышки».

Преимущества.

- Драйвер роста цен акций «Сургутнефтегаза» — отсутствие «жестких» решений регулятора в отношении компаний с высокой долей внутренних продаж топлива.

- В выручке ожидаем роста доли валют развивающихся стран, которые обладают сильными предпосылками курсовых изменений в ближайшие годы. На этом фоне мы улучшили средне- и долгосрочные оценки справедливой стоимости компании.

- В условиях санкций и ускорения инфляции растет спрос на «защитные» инструменты, которыми и являются акции Сургутнефтегаза.

Риски. Активизация властями политики, направленной на поддержку курса рубля, ограничит дальнейший рост доходов валютной «кубышки» компании.

Обыкновенные акции ПАО «Газпром»

«Газпром» — мировой лидер по запасам природного газа и объему среднегодовой добычи. Инвестор может рассчитывать на долгосрочный рост спроса на сырье, хеджировать долгосрочные инфляционные риски.

Преимущества.

- «Газпром» рассматривает разработку крупных иранских месторождений газа, доходы от которых составят не менее $450 млрд в перспективе ближайших 20 лет.

- В 2023 году поставки природного газа Китаю по трубопроводу «Сила Сибири» достигнут 22 млрд куб. м. По официальным прогнозам, выйти на целевой объем — 38 млрд куб. м. удастся к 2025 году.

Риски. В условиях ужесточения кредитной политики ЦБ поддержку оказывает растущий риск дефицитов на рынке и ожидание смягчения монетарной политики властей США и ЕС. Активизация монетарно-бюджетного стимулирования в Азии нивелирует внутренние риски, связанные с нерыночными, санкционными и внутренними регуляторными факторами.

Обыкновенные, привилегированные акции ПАО «Сбербанк»

«Сбербанк» — крупнейший банк РФ, Центральной и Восточной Европы. На его долю приходится более половины кредитного банковского портфеля РФ. Хотя ключевая ставка растет и регулирования кредитного рынка ужесточается, Сбербанк ожидает роста чистой прибыли в 2024 году по сравнению с рекордными показателями 2023 года.

Преимущества.

- Банк заявляет об эластичности своих показателей к влиянию роста процентных ставок.

- Ожидает сохранения стабильности на рынке жилья, несмотря на снижение объемов ипотечного кредитования.

- Банк позиционирует себя как надежный, «защитный» актив на финансовом сегменте. Планирует выплачивать дивидендами до 50% чистой прибыли по МСФО, если выполняется требование к целевой достаточности капитала в 13,3%.

Риски. С точки зрения среднесрочного периода, полагаем, что рынок «перерастет» проблемы повышения ставки ЦБ. Рассматриваем банки в качестве одного из ключевых среднесрочных бенефициаров цикла сворачивания программ монетарного стимулирования.

Обыкновенные акции ПАО «ВТБ»

ВТБ — системообразующий универсальный российский банк. Занимает второе место в рейтинге банков РФ по размеру активов. ВТБ очень значительно недооценен с точки зрения сравнительного анализа финансовых и операционных мультипликаторов.

Преимущества.

- ВТБ разместил две допэмиссии и закрыл, по оценкам топ-менеджмента, потребности в капитале на 2023 и 2024 годы. Больше никаких действий по привлечению дополнительного капитала проводить не планирует.

- ВТБ впервые после санкционного шока обозначил сроки возвращения к дивидендным выплатам. Планирует направить прибыль 2024 года на восстановление капитала. Возврат к выплате дивидендов возможен по итогам 2025 года.

Риски.

- Последние комментарии властей и руководства крупнейших банков говорят о снижении рисков, связанных с ужесточением кредитной политики ЦБ и внешним санкционным давлением. Однако эти риски сохраняются.

- Высокая, на уровне 92%, доля государства в капитале банка служила поводом для опасений миноритариев. Но по итогам двух допэмиссий доля государства в капитале банка снизилась до 61,8%.

Облигации

Банк России с января 2024 года возобновит операции на внутреннем валютном рынке, которые связаны с пополнением и использованием средств Фонда национального благосостояния (ФНБ). Полагаем, что в итоге эти операции снизят риск ликвидности — традиционно позитивный фактор для российского долгового рынка. Однако с учетом комментариев руководства ЦБ, остается актуальным риск сравнительно длительного периода сохранения высокой ключевой ставки. Ожидаем начала ее снижения в III квартале 2024 года.

Предполагаемый рост усредненной доходности ОФЗ серий 26222, 26226, 26224, 26225 и 26240 в перспективе до середины 2024 года составит 13–16% годовых. Полагаем, что доходность перечисленных ОФЗ снизится до 9–11% годовых в III–IV квартале 2024 года.

Рассчитываем на благоприятную ценовую динамику сектора ОФЗ с переменным купоном, а также с номиналом, индексируемым в зависимости от цен на различные активы. Для ОФЗ с постоянным купоном ожидаем понижение ставок средне- и долгосрочных бумаг к показателям доходности краткосрочных облигаций.

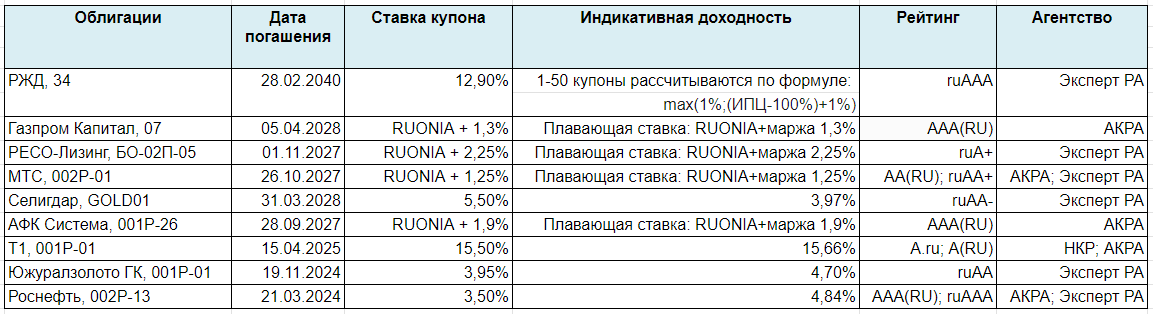

Советуем обратить внимание на перечисленные облигации

Золото

Несмотря на замедление мировой экономики, на рынке драгметаллов сохраняются риски дефицита предложения. Прирост добычи золота сократился до 1–2%. И значимого ускорения не ожидается.

Рынку сырья необходимы более высокие цены, чтобы получить инвестиции и восстановить баланс спроса и предложения. Исторически подобные проблемы решались в течение 5–20 лет.

В 2024 году ожидаем повышения цен на золото на 10% и схожую динамику этого показателя в ближайшие годы.

Иностранная валюта

Риски, которые мы учитываем при оценке справедливых валютных курсов.

Валютные ограничения. Их отмена ведет к ухудшению оценок курса российской валюты на международном рынке в среднесрочном периоде. Антон Силуанов и Эльвира Набиуллина уже заявили о возможности отменить валютные ограничения.

Возможность корректировки динамики и объема валютных операций ЦБ. В своих оценках мы принимаем во внимание комментарии регулятора, характер которых сглаживает спрос на национальную валюту.

Инфляционно-кредитные риски. Они формируют угрозу длительного сохранения ключевой ставки на высоком уровне. Это негативный фактор для валюты РФ.

Полагаем, что инвестиции в валюты стран со стабильно высоким уровнем управления экономикой — один из вариантов хеджирования рисков инфляции.

В то же время, с учетом ожидаемого улучшения ситуации на товарном рынке, принимая во внимания меры регуляторов, направленные на поддержку курса рубля, учитывая усиление кредитно-инфляционных рисков в развитых экономиках и развитие на этом фоне молодых валютно – финансовых систем, базовый прогноз курса USDRUB на середину 2024 года — 75–90 рублей за доллар США при аналогичных оценках на конец года. Базовый целевой диапазон для курса CNYRUB на середину следующего года оцениваем в 12,5–14 рублей за юань. По итогам 2024 года оцениваем справедливый диапазон курса CNYRUB также на уровне 12,5 – 14 рублей.

Недвижимость

В ближайшие годы повышенный уровень инфляционных рисков будет оказывать сдерживающее влияние на активность в секторе ипотеки.

Ожидаем замедления прироста объема ипотечного кредитования в РФ в 2024–2025 годах до 10–20%. С учетом динамики реальных доходов ожидаем замедления прироста цен на недвижимость в 2024–2025 годах до 5–10%.

Наличие нескольких доминирующих игроков на рынке и поддержка отрасли со стороны государства позволяет нам закладывать в базовый сценарий ближайших нескольких лет относительную стабильность цен на недвижимость при снижении их в реальном выражении.

Информация не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер. Помните, что ответственность за принятые инвестиционные решения несете только вы.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

1 комментарий