Программа долгосрочных сбережений граждан: как работает и стоит ли участвовать

С 1.01.2024 начинает действовать программа долгосрочных сбережений граждан, чтобы россияне могли накопить деньги и привлечь дополнительные ресурсы в экономику. Прежде чем принимать решение об участии в программе, предлагаем изучить ее особенности, разобрать плюсы и минусы.

Содержание

Что такое программа долгосрочных сбережений граждан

Некоторые люди ставят перед собой долгосрочные финансовые цели: накопить на старость, отложить на образование ребенка или покупку недвижимости. Многие создают подушку безопасности, чтобы в сложной ситуации не остаться без средств.

Сегодня есть несколько инструментов для накопления: депозиты, инвестиции, пенсионные программы в НПФ, программы накопительного (НСЖ) и инвестиционного (ИСЖ) страхования жизни.

С 1.01.2024 начинает действовать программа долгосрочных сбережений (ПДС). Ее цель — вовлечь россиян в долгосрочные накопления и получить дополнительные деньги на развитие экономики страны.

Как работает ПДС

- Гражданин вносит деньги в негосударственный пенсионный фонд (НПФ), который служит оператором программы. Можно перевести в программу накопительную часть пенсии, которая заморожена с 2014 года по настоящее время. Плательщики НДФЛ могут декларировать взносы за год, получать имущественный вычет и реинвестировать его в программу.

- НПФ инвестирует деньги в ОФЗ, корпоративные и инфраструктурные облигации, другие ценные бумаги.

- Государство софинансирует взносы в первые три года. В зависимости от среднемесячного дохода участника на каждый внесенный рубль государство выплачивает от 25 копеек до рубля. Минимальный срок накопления — 15 лет, но можно снять деньги досрочно.

Как участвовать в ПДС

- Выбрать НПФ из списка на сайте Банка России.

- Заключить договор с НПФ о вступлении в программу.

- Написать заявления о переводе накопительной части пенсии в программу — при желании и наличии пенсионных накоплений.

- Регулярно вносить деньги на свой лицевой счет.

Как государство будет участвовать в программе сбережений граждан

Софинансирует взносы. Размер начисления государственной поддержки будет зависеть от дохода участника, его определяют по данным ФНС за прошедший год. Максимальная сумма софинансирования составляет 36 000 ₽ в год. Поддержка оказывается в течение трех лет — до 2027 года.

Как рассчитывается сумма софинансирования.

- Среднемесячный доход до 80 000 ₽ — государство на каждый внесенный рубль добавит 1 ₽, но не больше 36 000 ₽ в год. Например, взносы участника за год — 24 000 ₽. Еще 24 000 ₽ в год он получит от государства. Но если участник внесет за год 48 000 ₽, от государства он получит 36 000 ₽.

- Среднемесячный доход от 80 000 до 150 000 ₽ — на каждый внесенный рубль государство добавит 0,5 ₽. Если участник внесет 36 000 ₽, он дополнительно получит 18 000 ₽.

- Среднемесячный доход от 150 000 ₽ — государство на каждый внесенный рубль добавит 0,25 ₽. Если участник внесет 36 000 ₽, плюсом получит только 9 000 ₽.

Если перевести в программу накопительную часть пенсии, она не будет учитываться при расчете суммы софинансирования — только регулярные взносы в НПФ. Например, в 2024 году участник перевел в НПФ накопительную часть пенсии — 18 000 ₽, еще 15 000 ₽ он внес в течение года. От государства он получит 15 000 ₽.

Страхует сбережения. Взносы в ПДС застрахованы государством от банкротства НПФ аналогично системе страхования вкладов. Но максимальная сумма выплаты увеличена в два раза — до 2,8 млн ₽.

Если перевести в программу накопительную часть пенсии, страховая сумма возрастет. Например, участник перевел в НПФ накопительную часть пенсии — 200 тыс. ₽. За время участия в программе он накопил 2,8 млн ₽. Если НПФ обанкротится, участник получит страховую выплату:

2,8 млн + 200 тыс. = 3 млн ₽.

Возвращает вычет по НДФЛ. Участник программы может получить налоговый вычет от суммы взносов. ПДС приравнивается к инвестициям, поэтому максимальный лимит — 400 000 ₽ в год. Максимально участник сможет вернуть:

400 000 х 13% = 52 000 ₽ — максимальный размер вычета.

Возврат налога получит участник, который в течение года платил НДФЛ с заработка. ИП или самозанятый не уплачивают НДФЛ, поэтому не могут получить налоговый вычет.

Распорядиться вычетом можно на свое усмотрение — реинвестировать в программу или потратить на другое.

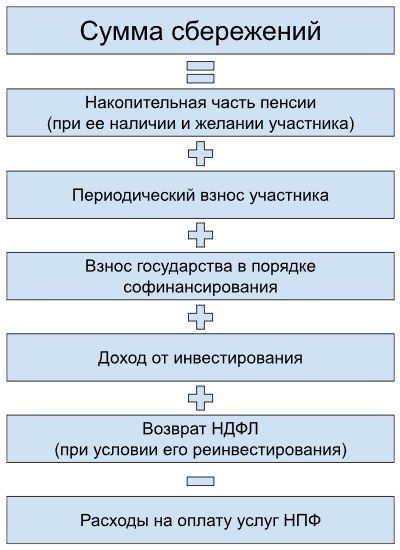

Как происходит накопление

Сумма сбережений будет складываться из нескольких элементов за минусом расходов на оплату услуг НПФ. Фонд управляет сбережениями клиентов и инвестирует деньги в ценные бумаги. За свои услуги НПФ взимает комиссию — эти расходы несут клиенты фонда.

Примерная формула накопления сбережений. Некоторые элементы могут отсутствовать. Например, участник программы — самозанятый и не платит НДФЛ. Он не сможет получить налоговый вычет

Когда и как можно тратить сбережения

Воспользоваться деньгами можно при выполнении одного из условий.

- Участник программы достиг установленного возраста — 60 лет для мужчин и 55 лет для женщин.

- С момента заключения договора с НПФ прошло 15 лет, независимо от возраста. Например, участник заключил договор в 30 лет, в 45 лет он сможет распорядиться сбережениями.

Вариантов, как потратить накопленное, тоже два.

- Пожизненные периодические выплаты. Сумму накоплений разделят на средний возраст дожития — в проекте закона на 2024 год период дожития оставляют прежним — 264 месяца (22 года). Например, участник накопил 2 млн ₽. Сумму разделят на 264 месяца и будут ежемесячно выплачивать по 7 575,76 ₽.

- Срочные периодические выплаты в течение 10 лет. Сумму накоплений разделят на 120 месяцев. Если участник из предыдущего примера выберет этот вариант, ему будут выплачивать по 16 666,67 ₽ в месяц.

Участник программы может снять деньги досрочно, но только в особых жизненных ситуациях. Таких ситуаций тоже две.

- Оплатить дорогостоящее лечение — перечень утверждается постановлением Правительства РФ.

- По потере кормильца.

В этих случаях можно снять с лицевого счета всю накопленную сумму. Если оснований для изъятия накоплений нет, но потребовались деньги — договор можно расторгнуть досрочно. Но вернуть можно только сумму регулярных взносов. Накопительную часть пенсии, сумму софинансирования и инвестиционный доход снять не получится, а налоговый вычет придется вернуть.

Примерную сумму сбережений можно рассчитать с помощью калькулятора на сайте Моифинансы.рф.

Для примера мы рассчитали сбережения женщины, которая вступает в программу в 40 лет. Она ежемесячно откладывает по 3 000 ₽, получает государственное софинансирование и реинвестирует налоговый вычет. В расчет заложен инвестиционный доход — 5%. Через 15 лет женщина начинает ежемесячно получать 16 705 ₽ в течение 10 лет

Стоит ли участвовать в программе долгосрочных сбережений

Сравним ПДС с другими популярными инструментами долгосрочных сбережений — депозитом и ИИС.

Сравнительный анализ инструментов долгосрочных сбережений

| Параметры сравнения | ПДС | Депозит | ИИС |

| Государственное страхование | Есть — до 2,8 млн ₽ | Есть — до 1,4 млн ₽ | Нет |

| Софинансирование государства | Есть — до 36 тыс.₽ в год в течение трех лет | Нет | Нет |

| Налоговый вычет | Есть — до 52 тыс.₽ в год | Нет | Есть — до 52 тыс.₽ в год |

| Минимальный срок накопления без потери денег | 15 лет или достижение 60 лет у мужчин и 55 лет у женщин | Срок депозита по договору | 3 года |

| Управление деньгами | Через НПФ | Через банк | Самостоятельно или через управляющую компанию |

| Досрочное снятие | Полностью — в особых жизненных ситуациях в полном объеме. В других случаях — с потерей значительной части денег | С потерей дохода | С возвратом налогового вычета |

| Распоряжение деньгами после закрытия счета | Ограничено — пожизненные выплаты или выплаты в течение 10 лет | Свободное | Свободное |

| Наследование сбережений | Есть, но право наследования не распространяется при назначении пожизненных выплат | Есть | Есть |

К очевидным преимуществам программы относятся государственное страхование накоплений, софинансирование и налоговый вычет. Но есть моменты, которые снижают привлекательность ПДС для граждан.

Невозможность влиять на управление деньгами. Участник ПДС не может решать, куда вкладывать деньги. За него это делает управляющая компания.

Об эффективности инвестирования НПФ наглядно говорит статистика Центробанка. За 2022 год средневзвешенная доходность НПФ составила 5,1% до выплаты вознаграждения фондам. За тот же период инфляция в стране была 11,94%.

Ограничения в досрочной выплате средств. Счет можно закрыть через 15 лет — это большой срок. Снять деньги досрочно можно в двух случаях — при тяжелой болезни и смерти кормильца. Но в жизни могут возникнуть и другие ситуации, требующие больших расходов. Если участник досрочно расторгнет договор, он потеряет часть денег.

В более выгодном положении находятся граждане, которым осталось несколько лет до 55 или 60 лет. Им не надо ждать 15 лет, чтобы закрыть счет и начать пользоваться накоплениями.

Ограничения в распоряжении деньгами после закрытия счета. Участнику надо выбрать один из двух способов: пожизненные выплаты или выплаты в течение 10 лет. Если участник выбрал пожизненные выплаты и скончался раньше среднего срока дожития, его наследники не получат остаток денег на счете.

Большие расходы на оплату услуг НПФ. Управляющая компания взимает вознаграждение за услуги:

- постоянная часть — 0,6% от суммы средств на счете в 2024 – 2026 годах и 0,5% с 2027 г.;

- переменная часть — 20% инвестиционного дохода до достижения индикатора Центробанка и 25% после достижения индикатора.

Отсутствие доверия. В 2014 году в России заморозили накопительную часть пенсии. Такие действия снижают доверие к государственным программам.

Стоит ли участвовать в ПДС

Программа может быть интересной в первые три года. В этот период участник получит налоговый вычет, и государственное софинансирование. Далее доходность вложений будет зависеть только от профессионализма НПФ.

На страницах нашего журнала мы учим инвестировать самостоятельно, чтобы успешно управлять собственными деньгами без посредников.

Информация не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер. Помните, что ответственность за принятые инвестиционные решения несете только вы.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев