Куда вложить 100 000 ₽ в 2023 году

Свободные 100 000 ₽ можно потратить по-разному: купить что-то незапланированное или сохранить капитал для реализации финансовых целей. В статье разберем второй вариант и расскажем, куда в 2023 году вложить 100 тыс. ₽, чтобы защитить деньги от инфляции и получить доход.

Содержание

Вклады и счета

Кому подойдет. Депозиты, дебетовые карты с процентом на остаток и накопительные счета используют для накопления на краткосрочные цели или для формирования подушки безопасности. Вариант не подойдет тем, кто хочет получить доход выше инфляции.

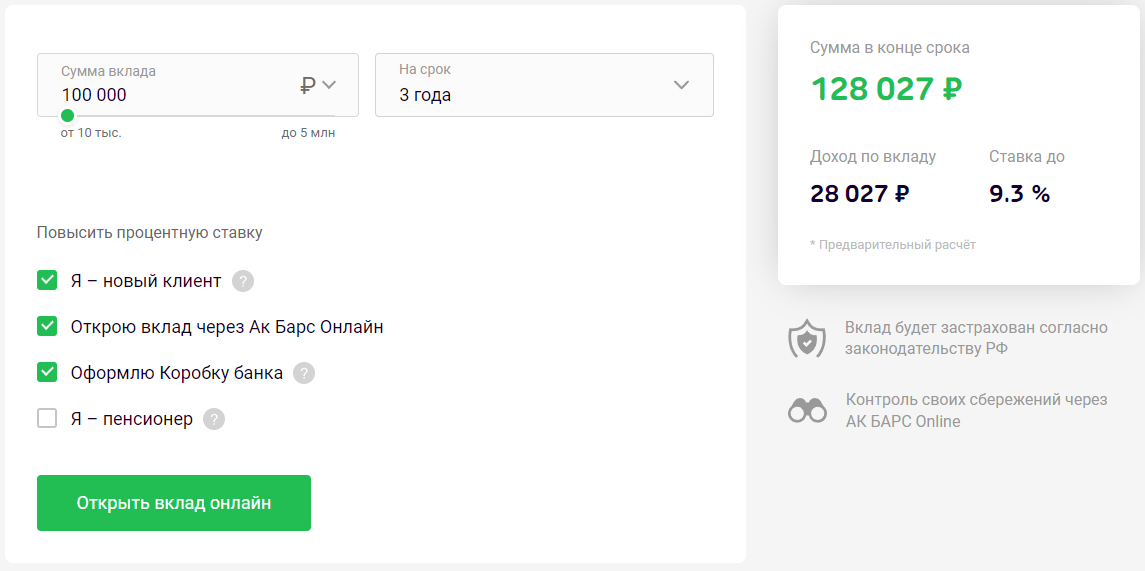

Расчет дохода на примере вклада «Просто поймать момент» от Ак Барс Банка. За три года вкладчик дополнительно получит 28 027 ₽

Расчет дохода на примере вклада «Просто поймать момент» от Ак Барс Банка. За три года вкладчик дополнительно получит 28 027 ₽

Клиенты Ак Барс Банка могут выбрать вклад или счет с доходностью до 9,5%, возможностью пополнения и неограниченной пролонгацией. Держателям дебетовых карт банк также предлагает выгодные условия — можно выбрать карту с бесплатным обслуживанием, кэшбэком и процентами на остаток.

Плюсы

- Вклад на сумму до 1,4 млн ₽ застрахован государством.

- Вкладчик может заранее рассчитать доходность и узнать, сколько денег получит в конце срока хранения.

- Деньги можно снять досрочно. В зависимости от условий вкладчик может потерять проценты, но гарантировано получит первоначальную сумму вклада.

- Счет легко открыть и закрыть, в том числе онлайн.

Минусы

- Доход не покрывает инфляции. Например, в ноябре 2022 годовая инфляция составила 11,98%, а средняя ставка по вкладам от года — 7,25%.

- По накопительным счетам ставка может меняться на усмотрение банка.

- При досрочном закрытии вклада владелец счета почти всегда теряет начисленные проценты.

Драгоценные металлы

Кому подойдет. Вложения в драгметаллы подходят для долгосрочных инвестиций. Стоимость золота, серебра, платины и палладия будет расти из-за ограниченности ресурсов и роста спроса на эти металлы. Но инвестор должен быть готов, что рост может начаться через десять и более лет.

Плюсы

- В долгосрочном периоде цены на драгметаллы растут.

- Физический металл можно подарить или оставить в наследство.

- Драгметаллы используют как защитные активы в период кризиса.

Минусы

- Инвестор не может заранее рассчитать доходность вложений.

- Вложения в драгметаллы не застрахованы.

- Разница между ценой покупки и продажи физического металла может достигать нескольких процентов.

- Нужно продумать вариант хранения слитков и монет и следить за их состоянием.

Рассмотрим все способы вложения денег в драгметаллы.

Слитки

Инвестор может купить слитки драгметаллов в банке или через брокера на Мосбирже. Во втором случае он будет владеть физическим металлом. При этом не надо думать, как его хранить — на счете отображается количество и стоимость купленного актива.

Пример

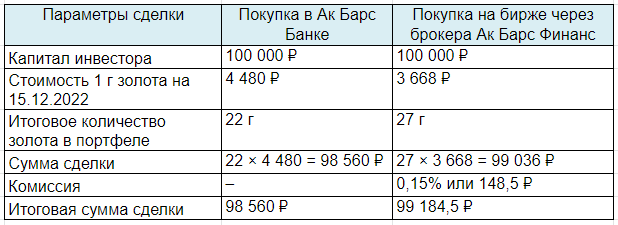

В Ак Барс Банке на 15.12.2022 стоимость слитка золота массой 1 г составляла 4 480 ₽, 100 г серебра — 6 500 ₽, 5 г платины — 15 000 ₽ и 5 г палладия — 25 000 ₽. На 100 тыс. ₽ можно было купить 22 г золота или разделить капитал между несколькими видами драгоценного металла.

Купить слитки драгметаллов на Мосбирже можно через брокера «Ак Барс Финанс». Золото можно найти в торговом терминала под тикером GLDRUB_TOM, серебро — SLVRUB_TOM. Инвестор может купить от 1 г золота и от 100 г серебра. Каждый купленный грамм обеспечен реальным драгметаллом, который находится в хранилище Национального клирингового центра.

Котировка на золото и серебро зависит от общемировых цен, которые определяются в Лондонской ассоциации рынка драгоценных металлов (LBMA Gold Price AM). Большую роль в установлении конкретной цены на металл играют спрос и предложение на бирже. Изменение стоимости отражается на брокерском счете инвестора. Разница между ценой покупки и продажи слитков на бирже значительно меньше, чем при сделках в банке.

Комиссия на покупку драгоценных металлов по тарифному плану «Алга» составляет 0,15% от суммы сделки. Даже с учетом комиссии покупка драгметаллов через брокера выгоднее, чем в банке.

Сравнение покупки золота в Ак Барс Банке и на Мосбирже

через брокера «Ак Барс Финанс» на 15.12.2022

через брокера «Ак Барс Финанс» на 15.12.2022

Монеты

Банк России выпускает специальные инвестиционные монеты с драгоценными металлами в составе. Их можно купить в банке или специальных компаниях.

Пример

Цена популярной монеты «Георгий Победоносец» с содержанием 7,78 г золота на момент написания статьи составляла около 40 000 ₽, а с содержанием 31,1 г серебра — 2 400 ₽. На 100 тыс. ₽ можно купить, например, одну золотую и 25 серебряных монет.

Есть и другие способы инвестировать в драгоценные металлы: купить акции золотодобывающих компаний, вложиться в ПИФы и ETF, торговать фьючерсами на драгметаллы. Эти варианты мы подробно описали в одной из наших статей.

Металлический счет

Инвестор открывает счет на покупку драгоценного металла, но при этом не будет обладать физическим слитком. На его счете отражается только количество и стоимость золота, серебра, платины или палладия. Доходность вложений обеспечивается за счет роста цены на драгметаллы.

Облигации

Кому подойдет. Облигации подойдут для накопления на краткосрочные и долгосрочные цели. В первом случае лучше покупать облигации федерального займа (ОФЗ) и надежные корпоративные облигации. Во втором — можно включить в портфель и более рискованные корпоративные бумаги.

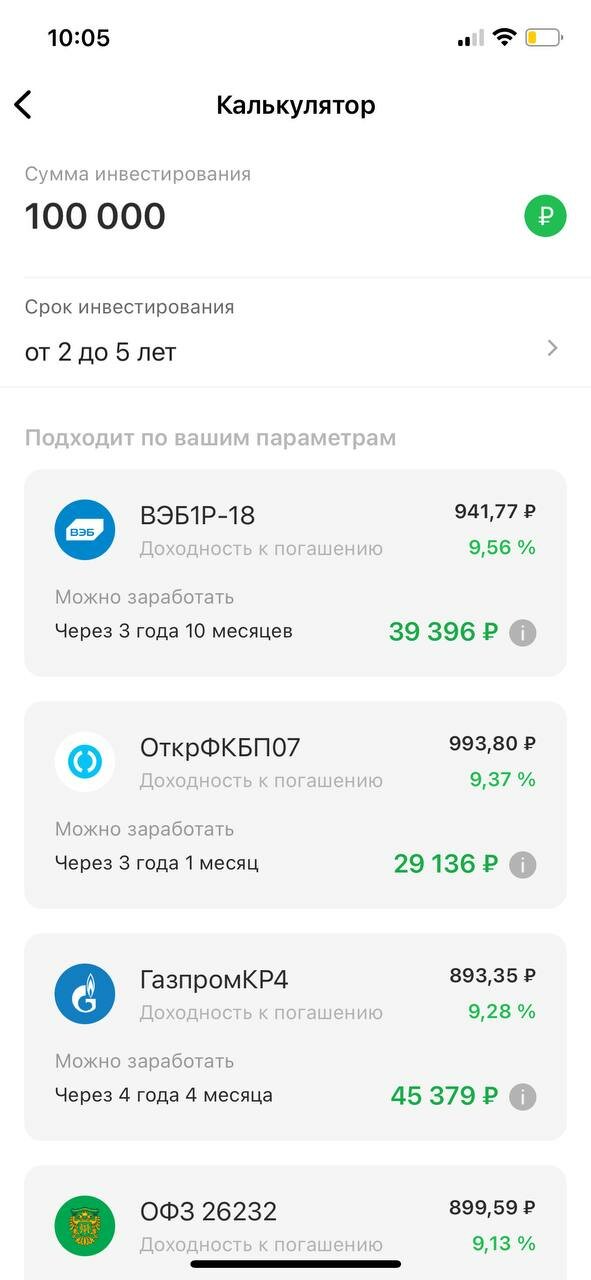

В приложении Ак Барс Банка есть калькулятор облигаций, которым может воспользоваться инвестор.

Инвестор указывает условия инвестирования. Калькулятор подбирает облигации с подходящими параметрами

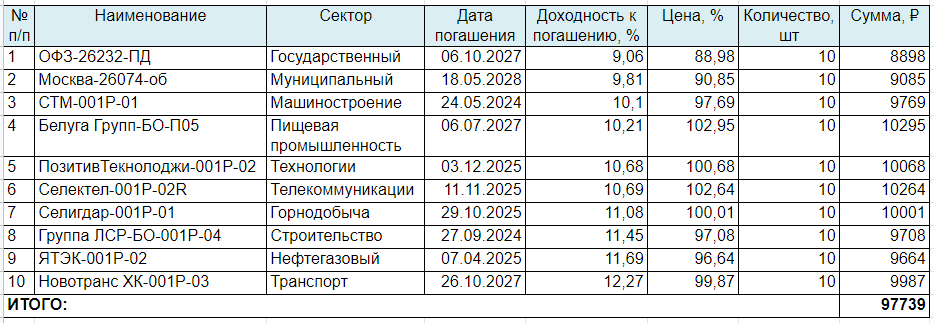

Рассмотрим пример покупки облигаций на 100 тыс. ₽. В портфель вошли десять бумаг. Принципы отбора:

- диверсификация, т.е. бумаги подбирались из разных секторов экономики;

- высокий рейтинг надежности на основе оценок российских рейтинговых агентств;

- доходность к погашению выше доходности по депозитам;

- отсутствие дефолтов в истории эмитента.

Более подробно о критериях выбора облигаций в портфель вы можете прочитать в нашей статье.

Пример покупки облигаций не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер

Плюсы

- Доходность облигаций выше, чем у вкладов и банковских карт. Инвестор получает доход за счет роста стоимости облигации и купонных выплат.

- При продаже облигации раньше срока погашения инвестор не теряет полученный ранее доход.

- Инвестор может заранее рассчитать доходность, но не для всех видов облигаций.

- Инвестор может зафиксировать текущую доходность и не зависеть от волатильности рынка.

- Ликвидные облигации можно быстро купить и продать на бирже.

Минусы

- Существует риск дефолта компании-эмитента. Чтобы избежать такого сценария, надо тщательно выбирать бумаги для покупки.

- Чтобы выбрать в портфель надежные бумаги, инвестор должен изучить все параметры инструмента. Для этого нужны дополнительные знания.

- Вложения в облигации не застрахованы.

Дивидендные акции

Кому подойдет. Акции подойдут для долгосрочных вложений. Инвестор получает доход за счет изменения цены бумаги и дивидендов. Самостоятельный выбор акций требует времени, знаний в области экономики и финансов. Геополитическая ситуация и зарубежные санкции еще больше осложняют этот процесс.

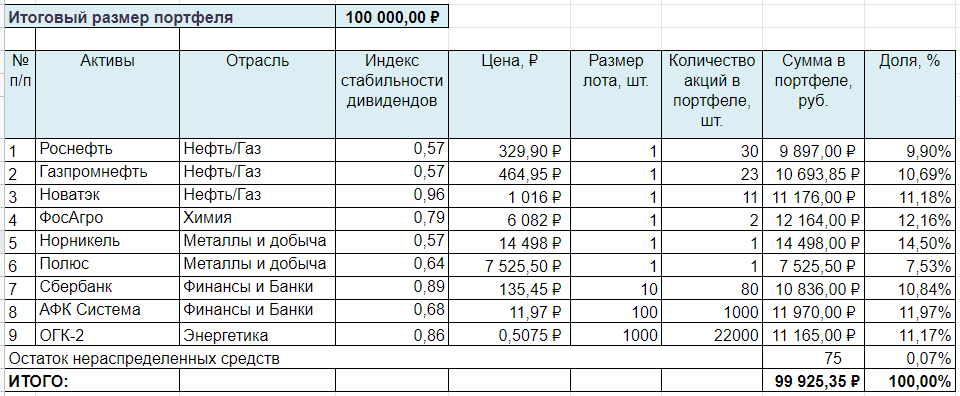

Рассмотрим пример покупки акций на 100 тыс. ₽. В портфель вошли девять бумаг из разных секторов экономики с высоким индексом стабильности дивидендов. Компании вносят существенный вклад в развитие экономики страны.

Пример покупки акций не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер

Плюсы

- На акциях можно заработать больше, чем на других инструментах. Но и риск потери денег выше.

- Можно получить пассивный доход за счет дивидендов.

- Акции можно подарить или оставить в наследство.

Минусы

- Инвестор не может заранее рассчитать доходность вложений. На котировки сильно влияют внешние и внутренние факторы.

- Компания-эмитент может отказаться от выплаты дивидендов.

- Вложения в акции не застрахованы.

- Чтобы выбрать в портфель надежные бумаги, инвестор должен провести фундаментальный и технический анализы.

Инвестиционные фонды

Кому подойдет. Вложения в инвестиционные фонды — ПИФы и БПИФы — подойдут инвесторам, которые хотят максимально диверсифицировать свой портфель, но не хотят или не могут самостоятельно подбирать акции и облигации. На бирже и в управляющих компаниях можно подобрать фонды на акции, облигации, денежный рынок и товарные активы.

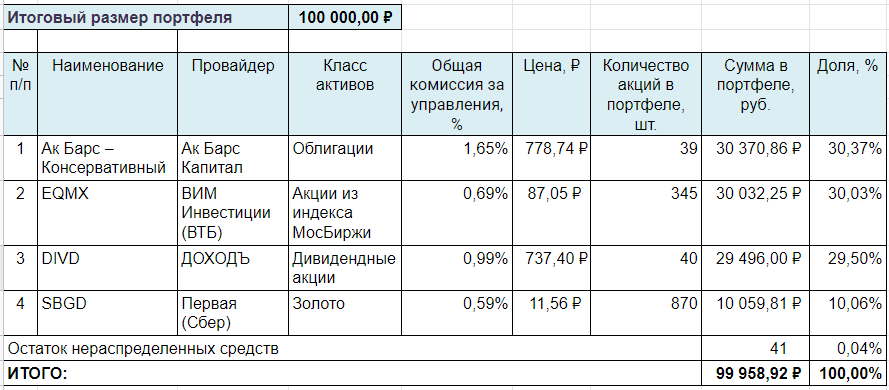

В качестве примера составим портфель из фондов на акции, облигации и золото стоимостью 100 тыс. ₽.

Пример покупки акций инвестиционных фондов не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер

Плюсы

- С помощью ПИФов и БПИФов можно одновременно вложить деньги в разные классы активов, валюты, отрасли и страны.

- Инвестору не нужно самому анализировать и выбирать ценные бумаги в свой портфель. За него это делает управляющая компания ПИФа или БПИФа

- Многие БПИФы следуют за конкретным индексом, поэтому не зависят от компетентности управляющей компании.

Минусы

- Инвестор не может заранее рассчитать доходность вложений в ПИФы и БПИФы.

- На российской фондовой бирже пока есть небольшой выбор БПИФов. Количество ПИФов значительно превосходит количество БПИФов на бирже.

- Высокие комиссии за управление. Для ПИФов они выше, чем для БПИФов.

- Эффективность работы ПИФов зависит от компетентности управляющей компании.

- Всегда существует риск закрытия ПИФов и БПИФов. Опыт 2022 года показал, что инвестор может не получить вложенные в них деньги.

Выбор варианта вложения 100 тыс. ₽ зависит от многих факторов, например, срока хранения, ожидаемой доходности, отношения к риску. Не существует универсального инструмента, который подойдет каждому человеку. Вложение денег в разные активы позволит снизить риск и сохранить капитал.

Информация не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер. Помните, что ответственность за принятые инвестиционные решения несете только вы.

Поделиться

2 комментария