Формирование инвестиционного портфеля

Несмотря на то, что события последних двух лет испытывают инвесторов на прочность, интерес к инвестициям не только сохраняется, но и растет. За 2023 год на 6,7 млн увеличилось число тех, кто открыл брокерские счета на Мосбирже. Следующий шаг новичков — понять, куда лучше инвестировать. В статье расскажу, что такое инвестиционный портфель, чем его можно наполнить, а также разберу типичные ошибки начинающего инвестора.

Содержание

Что такое инвестиционный портфель

Инвестиционный портфель — это индивидуальный инструмент, чтобы накопить и умножить капитал. У каждого человека портфель должен быть свой, настроенный под цели инвестора и сроки их достижения, отношение к риску, возраст.

Инвестиционный портфель включает: ценные бумаги — акции, облигации; акции индексных фондов; паи ПИФов; валюту; драгоценные металлы — золото, серебро, платина; производные финансовые инструменты — опционы, фьючерсы; недвижимость; депозиты; экзотические активы — антиквариат, коллекционное вино; стартапы и другое. В зависимости от выбранной стратегии какие-то активы могут отсутствовать. Но от правильного распределения оставшихся будут зависеть уровни риска и доходности.

Виды инвестиционных портфелей по степени риска

Консервативный портфель. Его выбирают люди, которые не хотят рисковать и/или инвестируют на короткий срок, чтобы достичь финансовую цель. Например, до поступления ребенка в вуз осталось 3–5 лет, и цель инвестора — иметь деньги на оплату обучения. Поэтому перед ним стоит задача — сохранить сбережения. Инвестору подойдут низкорискованные активы: депозиты, накопительные счета, дебетовые карты с процентом на остаток, облигации федерального займа со сроком погашения к началу обучения — ОФЗ.

Динамика средневзвешенной процентной ставки по вкладам со сроком погашения свыше одного года имеет восходящий тренд. В начале 2023 года доходность составила 7,12%. А в ноябре банки предлагали доходность по вкладам 12,4% годовых — на пять пунктов выше официальной инфляции 7,42%.

Диаграмма показывает, как менялась процентная ставка по вкладам за период с 1.01.2023 по 30.11.2023. Источник: сайт банка России.

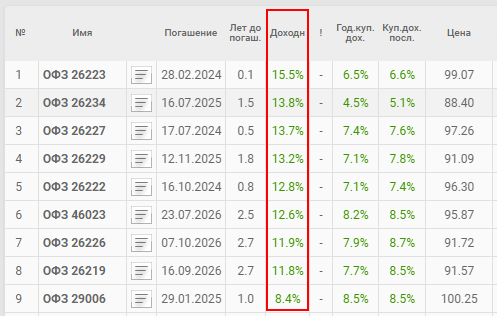

Вложения в ОФЗ со сроком погашения до трех лет принесут инвестору доходность около 8,4-15,5%. На сайте smart-lab можно посмотреть основные параметры облигаций.

Данные в реестре обновляют ежедневно

Для наглядности выделили столбец с доходностью к погашению. Например, доходность ОФЗ-26234 составит 13,8%. Это значит, что при покупке облигации по текущей цене (88,4% от номинала) и владении бумагой до конца срока (16.07.2025), ее доходность будет 13,8%.

Инвесторы переходят в консервативные активы не только по мере приближения к своей финансовой цели, но и в период неопределенности в экономике. 2024 год имеет все шансы стать таким периодом.

Умеренный портфель. Для тех, кто готов рисковать в разумных пределах и претендует на среднюю по рынку доходность. Портфель требует управления, потому что в него включают не только ОФЗ, но и более рискованные корпоративные облигации надежных эмитентов, акции БПИФов — биржевых паевых инвестиционных фондов, ПИФов, акции «голубых фишек».

Например, доходность индекса корпоративных облигаций надежных компаний-эмитентов со сроком погашения 1-3 года на 17.01.2024 составил 14,2%. Это выше инфляции, доходности ОФЗ и депозитов.

Агрессивный портфель. В этом портфеле минимальная доля консервативных инструментов или вообще нет таковых и высокая доля рискованных активов: акции и облигации отдельных эмитентов, фьючерсы и опционы, венчурные инвестиции. Например, доходность индекса высокодоходных облигаций (ВДО) на 17.01.2024 составил 17,99% — значительно выше инструментов в консервативном и умеренном портфелях.

Виды инвестиционных портфелей по степени вовлеченности инвестора

Активный портфель. Требует от инвестора управления в режиме 24/7. Включает доходные и рискованные активы: акции роста, ВДО — высокодоходные облигации, стартапы, IPO — первичное размещение акций.

Пассивный портфель. Его часто используют инвесторы, кто не хочет или не может заниматься аналитикой и мониторингом. В составе чаще всего акции индексных фондов, паи ПИФов, драгоценные металлы — слитки, монеты, обезличенный металлический счет — ОМС.

Виды инвестиционных портфелей по срокам достижения цели

Краткосрочный от 1 до 3 лет. В этом случае нельзя рисковать деньгами, поэтому до 100% в портфеле занимают депозиты, государственные и корпоративные облигации надежных эмитентов.

Среднесрочный от 3 до 5 лет. К перечисленным выше можно добавить более рискованные активы: акции индексных фондов и отдельных эмитентов, корпоративные облигации, ПИФы.

Долгосрочный свыше 5 лет. Наибольшая доля отводится рискованным и доходным инструментам. Но чем ближе к сроку достижения цели, тем меньше доля рискованных и доходных активов.

Как новичку правильно составить инвестиционный портфель

Этап 1 — сформулировать финансовую цель. Она должна быть конкретной, выражаться в денежной сумме и иметь срок достижения.

| Неправильно | Правильно |

|---|---|

| Накопить на образование ребенка. | Накопить за 5 лет 3 000 000 ₽ на обучение ребенка в МГУ по направлению «Лингвистика». |

| Съездить в отпуск. | Накопить 200 000 ₽ на поездку в Турцию семье из четырех человек в августе 2024 года. |

| Накопить на пенсию. | Сформировать за 20 лет ежемесячный пассивный доход в размере 50 000 ₽ (в текущих ценах). |

Этап 2. — определить суммы ежемесячного взноса на инвестиции. Лучше воспользоваться инвестиционным калькулятором.

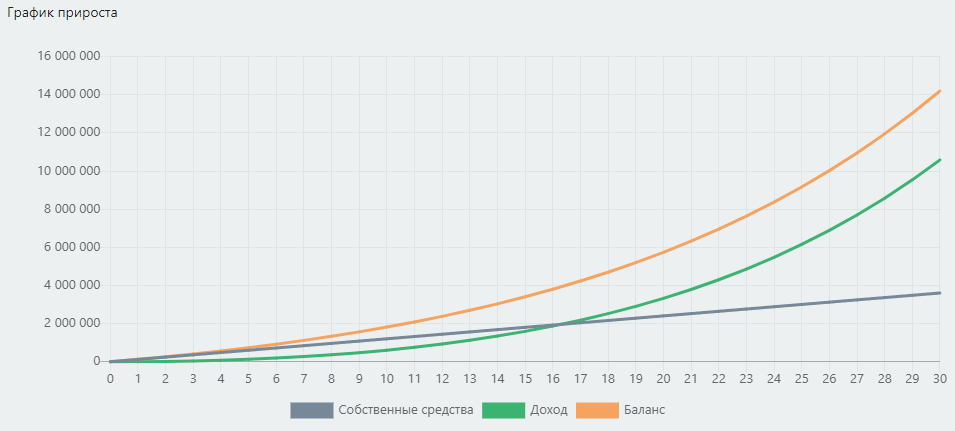

Например, молодой человек хочет накопить к пенсии капитал, чтобы в старости жить на проценты с него. Стартовый сумма для инвестирования — 10 000 ₽, ежемесячная сумма довнесения — 10 000 ₽, срок до пенсии — 30 лет. Начинающий инвестор планирует применять консервативную стратегию инвестирования с доходностью 8%. Его инвестиционный портфель состоит из ОФЗ, депозитов, акций индексных фондов.

Расчеты на калькуляторе показали: если инвестор будет ежемесячно откладывать по 10 000 ₽, то за 30 лет внесет на инвестиционный счет 3 600 000 ₽. За этот срок инвестиционный портфель с доходностью 8% увеличит его накопления до 14 193 058 ₽

Этап 3 — определить риск-профиль. Можно воспользоваться переводом иностранных тестов от ведущих инвестиционных компаний Fidelity, Bank of America Corporation, Goldman Sachs, который сделал известный российский инвестор Сергей Спирин на своем сайте. Тест поможет определить восприимчивость к риску и получить рекомендации по структуре портфеля. Необязательно проходить все, достаточно одного.

Этап 4 — выбрать вид портфеля и стратегию инвестирования. На предыдущих этапах уже подготовлена информация, которая поможет грамотно собрать инвестиционный портфель.

Этап 5 — открыть брокерский счет. Сама процедура отнимет не более 5 минут, ее можно провести онлайн. Но выбору брокера стоит уделить больше времени и сравнить предложения по следующим критериям: наличие лицензии, тарифы и условия обслуживания. Как выбрать брокера, рассказали в этой статье.

Этап 6 — выбрать активы в портфель. Самостоятельно или с помощью финансового консультанта выбираете активы на основе принятой стратегии инвестирования. Если действуете самостоятельно, дополнительно изучите методику анализа активов по книгам, статьям в интернете, на специальных курсах.

Если обратились к брокеру — положитесь на профессионализм консультанта. Например в «АКБФ» есть услуга инвестиционного советника, с помощью которой консультант поможет найти оптимальное решение исходя из ваших целей и задач.

Этап 7 — ребалансировать портфель. Задача долгосрочного инвестора — придерживаться выбранной стратегии и регулировать доли активов в случае их изменения. Это позволит сохранять приемлемые для инвестора уровни риска и доходности даже в случае колебания рынка.

Портфельная стратегия Asset Allocation

Во всем мире пользуется популярностью портфельная стратегия Asset Allocation. В переводе с английского означает «распределение активов». Иногда используют название «пассивное портфельное инвестирование». Автор стратегии — Гарри Марковиц, нобелевский лауреат.

Главная идея стратегии в том, что доходность инвестиционного портфеля зависит от его структуры, то есть от долевого распределения активов по классам и не предполагает активного управления. Оптимальное сочетание инструментов и их долей в портфеле позволяет сбалансировать риск и доходность.

При использовании стратегии Asset Allocation необходимо соблюдать определенные принципы.

- Сформировать портфель индивидуально под каждого инвестора. Не бывает типовых вариантов, которые подойдут всем.

- Учитывать возраст инвестора, его цель и срок ее достижения, риск-профиль, финансовую грамотность и возможности, опыт в инвестициях, занятость, обязательства.

- Применять диверсификацию по классам активов, странам, валюте.

- Регулярно пополнять портфель и проводить обязательную ребалансировку не чаще одного–двух раз в год.

Стратегия подходит для долгосрочного инвестирования и предполагает небольшие затраты: комиссии за управление, оплата услуг брокера, налоги.

Основу таких портфелей составляют индексные фонды, которые позволяют достичь широкой диверсификации. На российском рынке выбор скромнее, чем на американском или европейском, но начинающему инвестору есть, из чего собрать сбалансированный пассивный портфель. На Мосбирже есть фонды на акции, облигации, драгоценные металлы и денежный рынок.

Примеры сбалансированных инвестиционных портфелей

Пример частного инвестора. Покажу на примере долгосрочного инвестиционного портфеля, как можно реализовать стратегию Asset Allocation. Это не является инвестиционной рекомендацией, а лишь иллюстрацией стратегии. Напомню, что портфель под каждого инвестора собирается индивидуально.

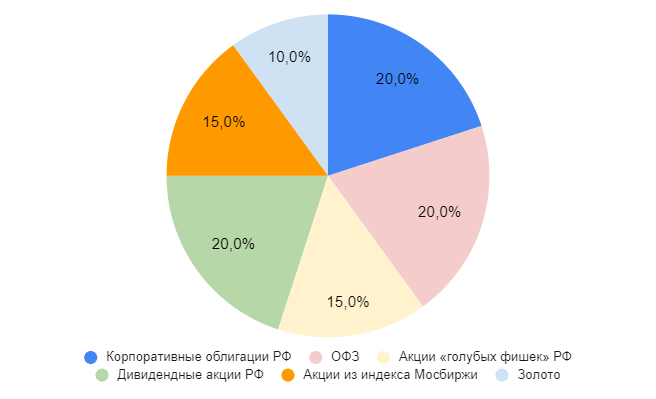

Инвестору 20 лет, и он планирует долгосрочные инвестиции. Восприимчивость к риску — умеренная — инвестор стремится к повышению стоимости капитала и способен перенести умеренные колебания рынка. Долевое распределение выбрано: акции 50%, облигации 40% и золото 10%.

В портфель включили пассивно управляемые индексные фонды на акции, облигации и золото, которые на Мосбирже сегодня представлены только БПИФами.

| Тикер | Провайдер | Класс активов | Общая комиссия за управления,% | Доля в портфеле, % |

|---|---|---|---|---|

| Облигации | ||||

| INGO | Ингосстрах | Корпоративные облигации РФ | 0,40% | 20% |

| SBGB | Первая | ОФЗ | 0,82% | 20% |

| Акции | ||||

| RCMX | Райффайзен | Акции «голубых фишек» РФ | 0,50% | 15% |

| DIVD | ДОХОДЪ | Дивидендные акции РФ | 0,99% | 20% |

| EQMX | ВИМ Инвестиции (ВТБ) | Акции из индекса Мосбиржи полной доходности | 0,67% | 15% |

| Золото | ||||

| GOLD | ВИМ Инвестиции (ВТБ) | Золото | 0,66% | 10% |

| ИТОГО | 100% |

Пример инвестиционного портфеля по стратегии Asset Allocation

Если инвестор интересуется инвестициями и самостоятельно изучает фондовый рынок, в портфель можно добавить отдельные ОФЗ, корпоративные и муниципальные облигации, акции.

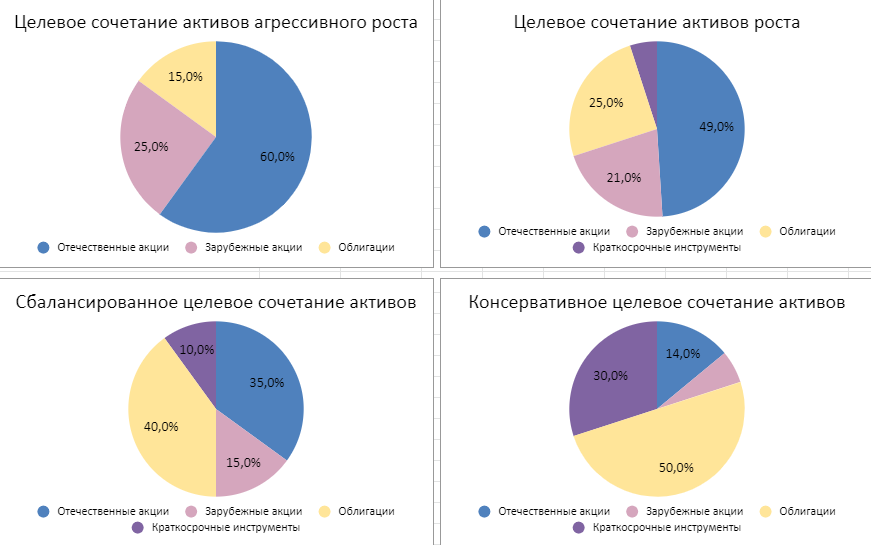

Пример компании по управлению активами. Стратегию Asset Allocation активно применяет крупнейшая компания по управлению активами Fidelity (США). Каждый из портфелей соответствует определенному риск-профилю:

- целевое сочетание активов агрессивного роста — инвестор стремится к агрессивному росту и способен перенести значительные колебания рынка;

- целевое сочетание активов роста — инвестор стремится к росту капитала и может вынести значительные колебания рынка;

- сбалансированное целевое сочетание активов — инвестор стремится к росту капитала и способен выдержать умеренные колебания стоимости;

- консервативное целевое сочетание активов — инвестор хочет минимизировать колебания стоимости активов и ориентируется на получение небольшого дохода.

Примеры инвестиционных портфелей от Fidelity

Ошибки новичков при формировании инвестиционного портфеля

Когда новичок собирает свой первый инвестиционный портфель, он может допустить ошибки — привожу наиболее частые.

Инвестировать, не собрав подушки безопасности. Инвестиции — это всегда риск, поэтому нельзя все сбережения вкладывать в такое мероприятие. Если наступит негативный сценарий, не всегда можно вывести деньги за короткое время. Лучше заранее создать финансовый резерв в ликвидных инструментах — депозиты, накопительные счета.

Сделать портфель, как у известного инвестора, популярного блогера или эксперта из соц.сетей. Выбирать и распределять активы необходимо индивидуально. У каждого инвестора свои цели, разные финансовые возможности и отношение к риску. Доходность, которая устраивает одного, может не подойти другому.

Купить на все деньги один актив, например, акции «Рога и Копыта». Такой подход нарушает одно из основных правил грамотного инвестирования — диверсификацию. Если распределить капитал по разным активам, можно снизить риск потери денег и увеличить доходность портфеля.

Инвестировать без четкой финансовой цели. Это приведет к тому, что инвестор не сможет определить срок инвестирования, рассчитать минимальную сумму вложений и подобрать правильные инструменты инвестирования. Такой подход лишает мотивации к созданию капитала.

Не проверить свое отношение к риску. Восприимчивость к риску у каждого человека разная. Один спокойно переносит просадку портфеля на 20–30%, потому что уверен в дальнейшем росте. А другой пьет валидол, когда стоимость активов упала на 10% и действует под влиянием эмоций: продает подешевевшие активы, скупает подорожавшую валюту.

Вкладывать деньги по совету друзей в проекты, которые гарантированно принесут 1000% годовых. Ни один инвестор, управляющая компания или брокер не могут гарантировать результат от инвестиций. Инвестиционные консультации имеют право давать только инвестиционные советники.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев