Брось себе вызов: накопить деньги в 2024 году

Содержание

С приходом весны хочется обновления. Почему бы не задаться новой целью, например, научиться правильно копить деньги: на подушку безопасности, первоначальный взнос по ипотеке или отпуск мечты. Главное — не сдаться спустя пару месяцев.

Для увеличения личного капитала есть много финансовых челленджей — способов накопить в виде игры, результатом которой становится денежный приз. Разберем разные челленджи и сколько можно накопить с их помощью.

Простые челленджи

Эти челленджи рассчитаны на год. Но начинать можно в любой день, не обязательно 1 января. Они простые, в них не придется долго вникать.

52-недельный челлендж

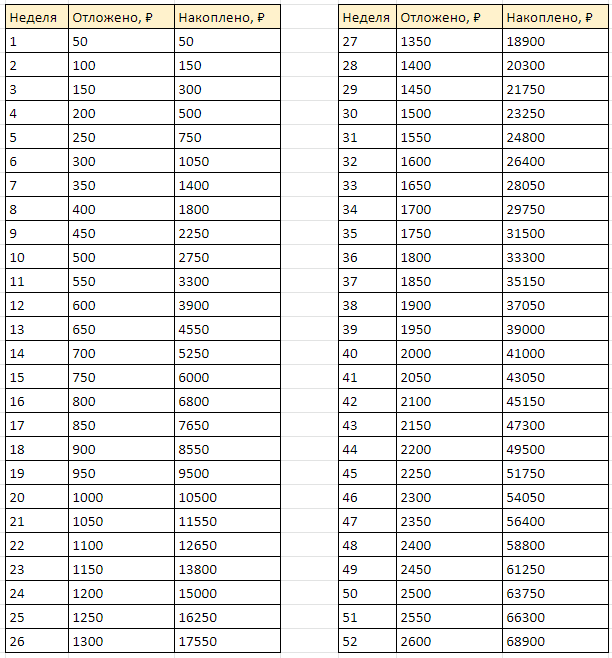

Как копим: каждую неделю откладываем незначительную сумму денег, еженедельно ее увеличивая. Лучше всего открыть вклад в банке, чтобы еще и проценты капали.

В нашем примере первая неделя начинается с 50 ₽. Дальше еженедельно сумма увеличивается на 50 ₽, то есть вносите уже 100 ₽, потом 150 ₽. Так за 52 недели можно накопить 68 900 ₽, не считая начисленных банком процентов (если сразу пополнять вклад).

Чтобы накопить деньги с хорошими процентами, можно рассмотреть вклад «Долгожданная весна» от Ак Барс Банка, по которому можно получить до 18% годовых.

Суммы пополнения можно менять, исходя из ваших финансовых возможностей: уменьшать или увеличивать. Например, если откладывать в первую неделю 100 ₽, во вторую — 200 ₽ и так далее, то к 52-й неделе накопите 137 800 ₽ без учета процентов по вкладу.

Или наоборот, начинаем с крупной суммы денег и постепенно уменьшаем в течение года: 2 600 ₽, 2 550 ₽, 2 500 ₽ и так далее. Заканчиваем через год на последней неделе взносом в 50 ₽. Накопленная сумма за 52 недели составит 68 900 ₽ без учета процентов по вкладу.

365-дневный челлендж

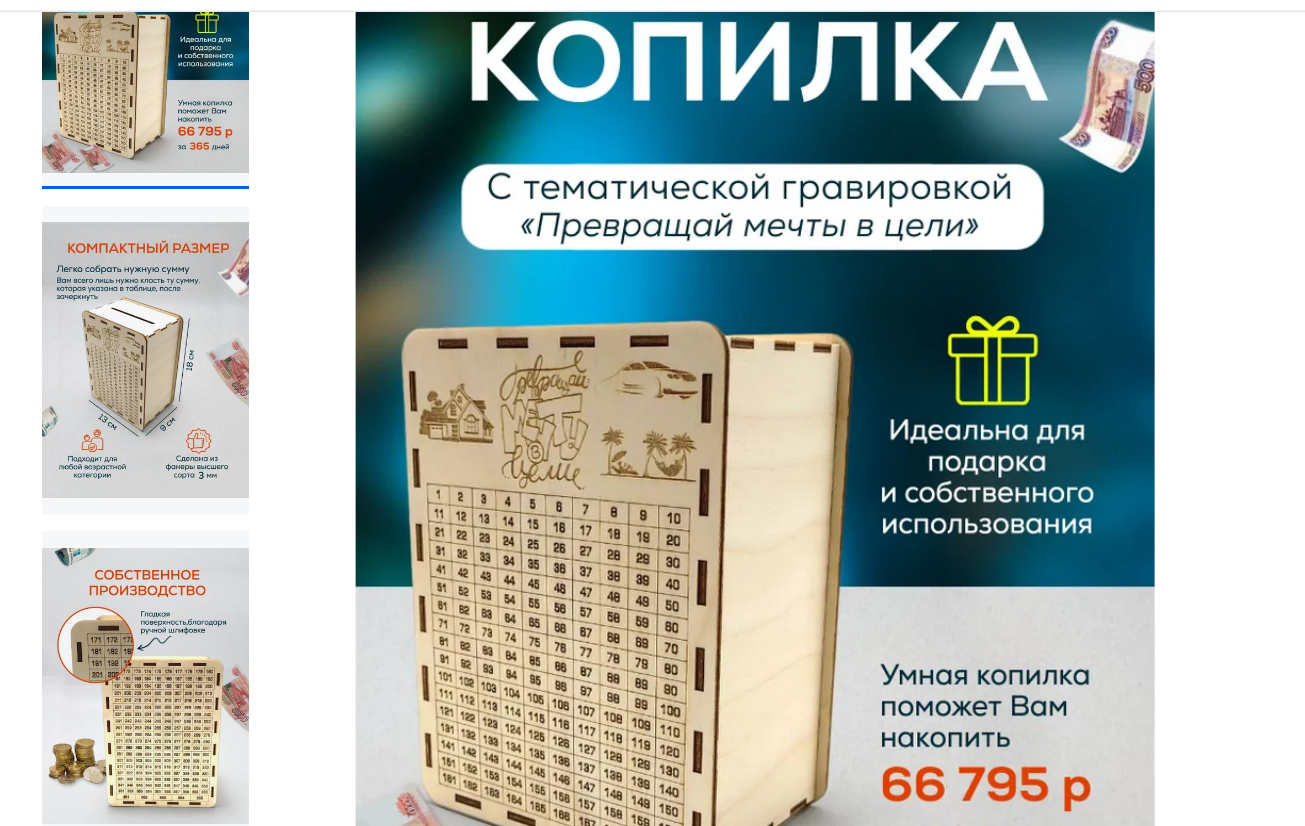

Как копим: откладываем деньги каждый день в течение года в реальную копилку. Начинаем с 1 ₽ и ежедневно добавляем еще по 1 ₽, то есть через месяц взнос будет 30 ₽, а в конце челленджа — 365 ₽. Итоговая сумма накопления за год достигнет 66 795 ₽. Для этого челленджа в магазинах продают копилки.

Пример копилки для бумажных денег: копит 66 795 ₽ за год

Со стартовым значением и шагом для увеличения суммы можно экспериментировать по настроению и финансовому положению. Есть разные варианты на 365 дней: накопить 500 000 ₽ или сразу 1 000 000 ₽. Для этого нужно будет откладывать от 50 ₽ до 5 000 ₽ каждый день.

С такой копилкой за год можно накопить 500 000 ₽

Каждые две недели или раз в месяц

Как копим: ориентируемся не на откладываемую сумму, а на периодичность накоплений — ежемесячных или раз в две недели.

Если получаете зарплату дважды в месяц, в приложении банка можно настроить автопополнение виртуальной копилки поступления аванса и зарплаты. Можно настроить начисление определенного процента от поступлений: конечная сумма накоплений будет известна к концу года. Эти деньги можно копить на накопительном счете и получать дополнительные проценты от банка.

Если поступления раз в месяц, принцип тот же. Определяете стартовую сумму, шаг или процент от поступлений. Например, начинаем с 1 000 ₽ и наращиваем сумму накоплений на 1 000 ₽ в месяц. Тогда получится в первом месяце 1 000 ₽, в следующем — 2 000 ₽ и так далее. В двенадцатый месяц внести нужно будет будет уже 12 000 ₽. За год накопите 78 000 ₽.

Раз в день

Как копим: откладываем каждый день комфортную сумму. Например, списываем с карты по 100 ₽ ежедневно, настроив автоматический перевод. И спустя год получаем 36 600 ₽.

С автопереводом вы не забудете отложить деньги, а значит, к концу года на счете появится запланированная сумма.

Округляем до целого

Как копим: округляем цены всех покупок в большую сторону, а разницу с реальной покупкой отправляем на сбережения. Округлять можно до сотен или тысяч рублей. Некоторые банки предлагают автоматически делать такое округление и переводить деньги на счет. Так работает функция автонакопления от Сбера и инвест-копилка в Тинькофф.

Например, при покупке на 770 ₽ округляем стоимость до 1000 ₽ и отправляем в копилку 230 ₽.

Нестандартные челленджи

Если монотонное накопление кажется скучным, есть более увлекательные челленджи.

«Погодный» челлендж

Эксперты рекомендуют такой метод — копить деньги с помощью погоды. Выбираем один день недели, например, вторник, и смотрим на термометр за окном. После этого откладываем сумму, эквивалентную температуре.

Как копим: в любой день недели откладываем сумму, аналогичную цифрам на градуснике. В случае минусовой температуры можно игнорировать, что цифра ниже нуля.

Можно играть с друзьями, родными и близкими, откладывая в любой валюте. А также в зависимости от желанной конечной суммы прибавлять нолик или два к числу на термометре.

Штраф за вредные привычки

Как копим: определяем привычку, с которой хотим завязать. А за нарушения штрафуем себя и устанавливаем для себя стимул — новый айфон или велосипед, исходя из желания рассчитываем штраф. Так за год можно освободиться от курения, злоупотребления сахаром или поездками на такси, еще и пополнив счет.

Вместо вредных привычек можно наказывать себя, например, за нарушение дисциплины: опоздания или прогуливание тренировок.

Один месяц — один челлендж

Как копим: каждый месяц в течение года выбираем новый челлендж. Так сделала автор блога The Budget of Mum:

- в январе после новогодних праздников приносила на работу еду из дома, не ела фастфуд;

- в феврале отказалась от походов в ресторан;

- в марте откладывала по $20 каждую пятницу;

- в апреле экономила $10 по каждой категории расходов;

- в мае меньше покупала продуктов и больше разгружала запасы из морозильника;

- в июне откладывала каждый день по $2;

- в июле отказалась от брендовых вещей, перейдя на реплики;

- в августе продала две ненужные вещи;

- в сентябре уменьшила счета за комуслуги, отказалась от неактуальных подписок;

- в октябре отказалась от кофе навынос;

- в ноябре проводила два дня в неделю без трат;

- в декабре составила бюджет на подарки, праздничный стол, салоны красоты, наряды, мероприятия и уложилась в бюджет, который был меньше прошлогоднего.

К концу года набежала сумма не меньше, чем при обычном способе сбережений, а сам процесс не утомил.

Радикальный челлендж

Как копим: считаем, сколько денег тратим в неделю, и уменьшаем эту сумму на 50-70%. Пробуем прожить неделю на сумму, меньше привычной.

Эксперты советуют устраивать такой челлендж перед большими покупками

Челлендж «Копи играючи»

Как копим: берем банку и 52 листка, вмещающихся в нее. Пишем на каждом листочке разные суммы, которые могут повторяться с комфортной периодичностью или, например, от 10 до 1 000 ₽. Ставим рядом копилку и каждую неделю достаем листок: сумму на нем откладываем в копилку.

Можно сразу определиться с целью и расписать на листочках такие суммы, чтобы через год — за 52 недели — на нее накопить.

Челлендж «Антишопоголизм»

Как копим: когда возникает желание купить что-то незапланированное, не делаем этого сразу, а даем себе сутки на размышление, насколько нужна эта вещь. Если решили, что нужна - покупаем, если не нужна - откладываем эти деньги в копилку.

Этот челлендж довольно непредсказуемый. Чтобы не оказалось, что откладывать нечего, можно установить нижний порог накоплений.

Челлендж «Без скидок»

Как копим: при покупке товаров со скидками, сумму скидки откладываем в копилку. Если покупок было много, информацию о размере общей скидки можно посмотреть в чеке.

Нескучно откладывать бумажные деньги

Как копим: покупаем 30 конвертов и пишем на них суммы от 100 до 1 000 ₽. Перемешиваем конверты, складываем стопкой и каждую неделю откладываем сумму, указанную на конверте.

А чтобы копить было еще приятнее, закажите дебетовую Ак Барс Карту с возможностью получить до 11% годовых на остаток по карте, а также 1% кэшбека на все покупки и до 45,5% кэшбека от партнеров программы лояльности «Сливки». Подробнее об условиях можно почитать на сайте банка.

Сбережения удобно хранить на накопительном счете с повышенной ставкой по Ак Барс Карте

Заказать карту

Подробнее

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев