Как накопить на совершеннолетие ребенка

27.10.2021

Начинающим

В начале 90-х у многих на сберкнижке сгорели деньги, которые копили годами для детей или безбедной старости. До сих пор часто считают, что копить нет смысла: или государство в очередной раз изменит правила игры, или захлестнет гиперинфляция.

Но недвижимость и обучение в университете дорожают. Получат ли дети профессию, о которой мечтают? Не придется ли им тратить ползарплаты на аренду квартиры?

В этой статье рассмотрим, с чего начать, если хотите накопить деньги для ребенка, и какие способы для этого существуют.

Определяем сроки и цели накоплений

Стоит отталкиваться от возраста ребенка: чем меньше остается времени для накопления, тем консервативнее должны быть инструменты. Например, если ребенок только родился и впереди еще 18 лет, можно бóльшую часть средств вкладывать в акции: у вас будет время пережить просадки на рынке. А если до совершеннолетия осталось 3-5 лет, стоит бóльшую часть держать в облигациях — низкорисковых ценных бумагах, или на депозите — банковском срочном вкладе.

Важно определиться и с целью накопления, чтобы примерно рассчитать необходимую сумму. Если решили копить на учебу в вузе, нужно изучить стоимость обучения в подходящих университетах и ее ежегодное изменение за последние несколько лет. Здесь помогут портал Учеба.ру и сайты самих университетов: там как раз есть данные и о текущей цене обучения, и приказы прошлых лет об ее изменении.

Если нет конкретной цели, лучше определить, какую сумму вы хотите скопить, чтобы запланировать размер и регулярность вложений.

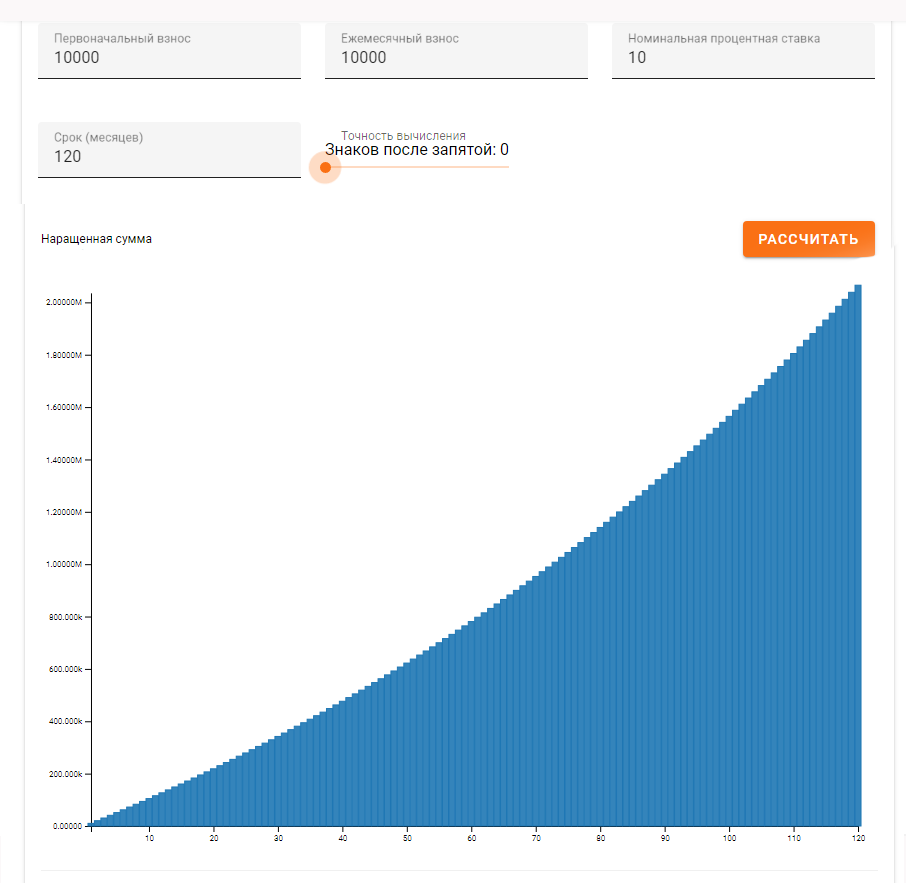

Рассчитываем сумму и периодичность вложений

Узнать сумму и периодичность будущих вложений помогут онлайн-калькуляторы. К примеру, Planetcalc или Wpcalc.

Рассчитывать можно двумя способами:

- Указать желаемую конечную сумму и срок. Тогда вы увидите, сколько денег необходимо вносить ежемесячно.

- Указать ежемесячный платеж. Калькулятор покажет конечную сумму, исходя из сроков. Такой вариант подойдет, если вы пока не определили точную цель, но понимаете, какой ежемесячный платеж будет вам по силам.

В таких расчетах есть одна особенность: вам нужно предположить примерную годовую доходность ваших инвестиций. Ведь, скорее всего, вы не просто складываете деньги в кубышку, а позволяете им работать.

Ни банк, ни брокер не могут гарантировать неизменную доходность на много лет вперед. Но можно изучить статистику за последние 10-20 лет на сайтах Центробанка, Росстата, Мосбиржи. Например, полезно знать статистику по доходности банковских вкладов. Допустимо брать текущие показатели, но придется время от времени проверять их и корректировать планы.

Доходность по вкладам в рублях можно условно принять за 6-7% годовых. А доходность на фондовом рынке — за 10-12% в рублях, 4-5% в долларах. Конечно, это очень примерные цифры, но они помогут понять, какую часть нужной суммы вы накопите за счет процентов. Если эти проценты регулярно реинвестировать, они в итоге могут составить такую же или бóльшую сумму, чем вы вложили.

Решаем, на кого оформлять накопления

Открыть счет можете на имя ребенка или на свое. Если важно, чтобы выгодоприобретателем был сам ребенок, можно выбрать:

- банковский вклад на имя ребенка;

- брокерский счет на имя ребенка;

- накопительное страхование жизни.

Но стоит учесть, что в 18 лет ребенок, даже обучившись основам финансовой грамотности, имеет недостаточно опыта и осознанности, чтобы правильно распорядиться финансами. Есть вариант надежнее: копите на свое имя, а при совершеннолетии оплачивайте учебу ребенка или покупайте ему квартиру. Когда решите, что он способен сам правильно распорядиться средствами, ничто не помешает передать ему накопления.

Если хотите подстраховаться на случай собственной смерти, можно выбрать накопительное страхование жизни или оформить завещание.

Выбираем способы накопления

Чтобы накопить деньги для ребенка, вы можете выбрать что-то одно или лучше несколько способов:

- Вклад в банке.

- Покупка валюты.

- Инвестиции на фондовом рынке через брокерский счет или ИИС.

- Накопительное страхование жизни.

- Покупка недвижимости.

- Накопления в монетах и предметах роскоши.

Разберем плюсы и минусы каждого способа.

Вклад в банке

Это один из самых консервативных инструментов с гарантированной доходностью, и в этом его плюс. Вклады до 1 400 000 рублей застрахованы государством. Так что вы можете накапливать на депозите суммы в этих пределах одновременно в нескольких банках. Главное, чтобы банки входили в систему страхования вкладов: посмотреть их список можно на сайте Агентства страхования вкладов.

Минус такого инструмента — небольшая доходность, которая практически перекрывается инфляцией.

Часто банки дают чуть бóльшую доходность по долгосрочным вкладам от трех лет и более. Но банк предлагает доходность вклада, исходя из ключевой ставки ЦБ РФ на день открытия вклада, и за несколько лет эта ставка может сильно поменяться.

Например, если ставка сильно вырастет, то предложения банков по вкладам станут заманчивее. А вот доходность долгосрочного вклада уже не изменится. Хотя встречаются исключения: три года назад можно было открыть вклад под 7-8% годовых, а сейчас банки предлагают 4-6%. И вклады, открытые тогда на 5-10 лет, продолжают и сейчас давать 7-8%.

Стоит сравнить предложения разных банков. Для этого подойдет сайт Банки.ру: можно детально посмотреть все вклады, которые предлагают банки вашего города.

Открыть вклад сейчас просто: нужно или обратиться с паспортом в офис банка, или сделать это в онлайне — на сайте банка или в мобильном приложении.

Покупка валюты

Если вам спокойнее хранить часть накоплений наличными, пусть они будут не только в рублях. Валюта любой страны не застрахована от политических и экономических рисков, поэтому лучше держать сбережения в двух-трех валютах.

Как купить валюту:

- в офисе банка, в котором есть обменный пункт. У некоторых банков есть онлайн-обменники;

- на бирже: нужно открыть брокерский счет, например, через мобильное приложение. Потом можно вывести деньги на обычный счет.

У покупки на бирже есть преимущества: во-первых вы получаете самый выгодный курс. Во-вторых, можете сразу инвестировать эти деньги в ценные бумаги на этом же брокерском счете.

Важный момент: любая валюта на счете или «под подушкой» со временем обесценивается. Чтобы инфляция не съедала ваши накопления, лучше вкладывать эти средства в инвестиционные активы.

Инвестиции на фондовом рынке

В России еще не принято массово скупать ценные бумаги, но, например, в США инвестирует бóльшая часть населения. Это помогает выгодно вложиться, хоть и требует специальных знаний.

Чтобы открыть брокерский счет, нужно выбрать любого крупного брокера: подойдет банк с лицензией и хорошим рейтингом. Даже не придется ехать в офис: все можно сделать на сайте банка или в мобильном приложении. Из документов обычно требуют только паспорт, ИНН и СНИЛС.

Главный плюс таких инвестиций в хорошей потенциальной доходности. 10-12% годовых в рублях и 4-5% в долларах — вполне реальные цифры.

Доходность можно еще больше увеличить, если покупать акции и облигации не на обычный брокерский счет, а на ИИС — индивидуальный инвестиционный счет. Он позволяет сэкономить на налогах, а именно получить налоговый вычет.

Минусами фондового рынка можно считать повышенные риски и необходимость управления портфелем. Риски связаны с колебаниями стоимости ценных бумаг и зависимостью от экономики, политики и ситуации в конкретной компании и отрасли. Эти риски можно сократить, выбирая самые надежные инструменты и диверсифицируя инвестиционный портфель.

Например, в облигациях федерального займа (ОФЗ — государственные долговые бумаги РФ) риски не выше, чем у вклада в банке, а доходность лучше. ОФЗ надежны, потому что их обеспечивает само государство, и обесценить их может только его дефолт.

Чем выше потенциальная доходность ценной бумаги, тем выше риски. Самый рискованный и волатильный инструмент — акции — это ценные бумаги, которые обеспечивают владельцу долю в компании.

Что касается необходимости управления портфелем, можно:

- управлять самому, если вы в этом разбираетесь;

- покупать не отдельные бумаги, а паи фондов, и платить за это небольшую комиссию. Такие фонды (ETF) включают в себя бумаги множества компаний конкретной страны или отрасли. Этот способ снижает риск ошибок в выборе ценных бумаг;

- отдать свой портфель в доверительное управление. При выборе управляющей компании нужно обязательно оценить ее надежность: проверить наличие лицензии, рейтинг, изучить историческую доходность и размер комиссий.

Об оставшихся способах создания капитала для ребенка вы узнаете во второй части статьи. Там я расскажу, подходят ли инвестиционное страхование жизни или покупка ювелирных украшений для краткосрочных накоплений и как выгодно вложиться в недвижимость.

Поделиться

0 комментариев