Что делать с деньгами, чтобы не попасть в денежную яму

31.08.2021

Экономим

Обычно считается так: чтобы избежать денежных трудностей, нужно больше зарабатывать. Отчасти это верно, но успешные отношения с деньгами помогает построить финансовая грамотность.

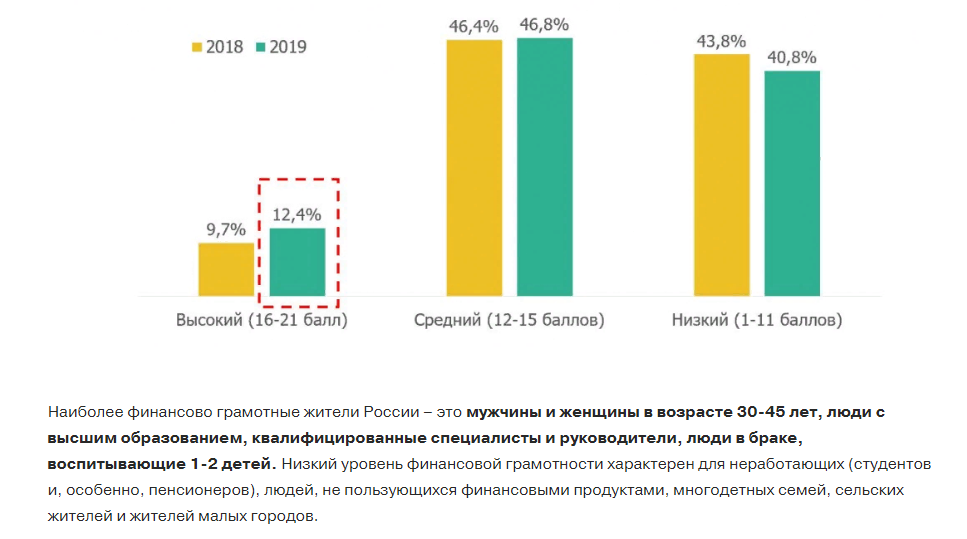

С финансовой грамотностью в нашей стране как-то не задалось. Судя по статистике, в 2019 году только 12,4% россиян могли похвастаться высоким уровнем финансовых знаний, 40,8% продемонстрировали низкие результаты, а 46,8% оказались где-то посередине.

Чтобы помочь детям разумно обращаться с деньгами, школы начали проводить уроки финансовой грамотности. Для взрослых тоже есть специальные платные и бесплатные онлайн-курсы.

Я выбрала для себя другой путь: подхожу к решению финансовых вопросов, опираясь на информацию от сотрудников банка и советы экспертов. Мои авторитеты —Натали Торрес-Хаддад и Дэйв Рэмси. Чтобы не свалиться в денежную яму даже в самые сложные моменты жизни, я выделила для себя важные факты, которыми поделюсь в этой статье.

Считайте все доходы и расходы, без исключений

Прийти к этой простой мысли мне помогли инструкции Натали Торрес-Хаддад. Важный момент — нужно отслеживать доходы и расходы точно: учитывать каждую ежедневную покупку (продукты, кофе на вынос, онлайн-покупки и прочее) и все регулярные платежи через кредитные карты (подписки, абонементы, страхование автомобиля, коммунальные услуги).

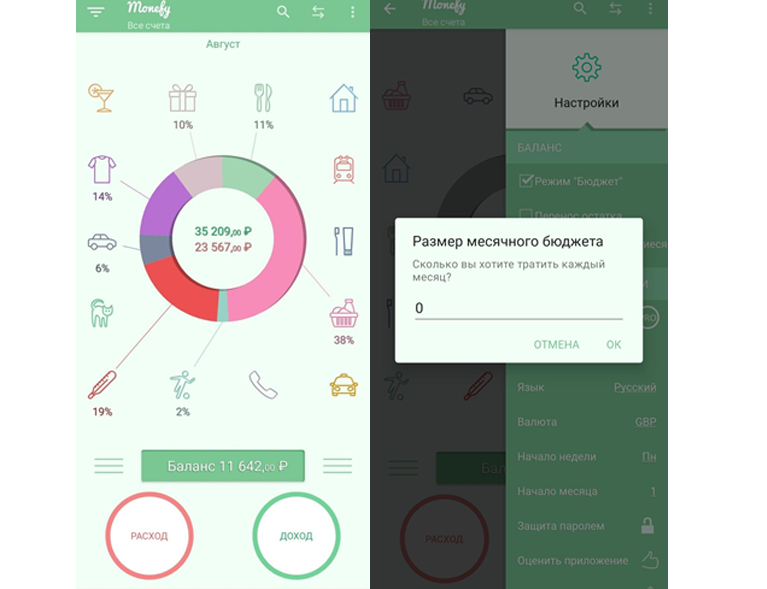

Для удобства на телефон можно установить специальное приложение ― планировщик расходов. Здесь можно распределять покупки по категориям вроде «аптека», «еда», «одежда» и создавать наглядную диаграмму с тратами.

Коротко скажу про три приложения: к первым двум обращалась я, к третьему ― мои знакомые. Все доступны в Appstore и Google Play, и их основного функционала — контроль трат, формирование бюджета и отслеживание накоплений — хватит для базовой финансовой дисциплины. Во многом они похожи, но у каждого есть главная особенность.

Monefy. Это семейный финансовый планировщик. Он позволяет одновременно вести учет денег всем членам семьи в рамках одного бюджета: благодаря специальному режиму совместного подсчета можно подсоединить к приложению не только свой смартфон, но и планшет ребенка или телефон мужа. Для этого нужно синхронизировать устройства через личный Dropbox или Google Drive-аккаунт.

1Money. С этим приложением можно проводить вечерний десятиминутный анализ потраченных средств в ручном режиме. Оно не синхронизируется с банками, данные нужно вносить самому. Лично для меня это плюс: самостоятельно раскидывая траты по разным категориям, более наглядно разбираешься, куда улетают деньги. А общую сумму и процентовку по самым прожорливым категориям приложение посчитает само.

«Дзен-мани». Формирует доходно-расходную диаграмму на основе уведомлений и SMS о списаниях и зачислениях. То есть расчет происходит автоматически, ничего вводить вручную не надо. Этим приложением лично я не пользовалась, но, судя по отзывам, уведомления не всегда считываются корректно, и за приложением иногда стоит перепроверять.

Контролируйте все, что связано с кредитами и выплатами

Оформляякредитную карту, я обязательно уточняю, какие проценты будут начисляться в случае просрочки. По моей карте это 30% годовых ― весьма приличный процент. Если я потратила 40 000 рублей, а погасила 39 900 рублей, проценты все равно будут насчитываться на 40 000. Экспериментировать с минимальными платежами у меня нет желания, поэтому, планируя крупную покупку, обычно беру потребительский кредит, проценты по которому заметно ниже.

Льготный период по кредитке (он отсчитывается с числа, когда была выдана карта) отмечаю ежемесячным упоминанием в Google-календаре. За 2-3 дня до его окончания закрываю долг и убираю кредитку из кошелька, чтобы случайно не воспользоваться. Вновь платить кредиткой начинаю с начала льготного периода.

Не держу кредитных карт про запас. Если вы активировали карту, погасили долг и больше не пользуетесь, плата за обслуживание все равно списывается ― сумма начинается от 600 рублей и варьируется в зависимости от банка и карты. А если о ней забыть, то через месяц эта сумма превращается в непогашенный долг, на который будут капать проценты.

Когда банк предлагает кредитную карту в рамках привлекательной промоакции, обязательно спрашиваю, когда заканчивается срок выгодных условий. Обычно при здравом рассуждении эти акции не особо-то и выгодны, но нужно обращать внимание на предлагаемые стимулы — например, дорожные баллы или кешбэк.

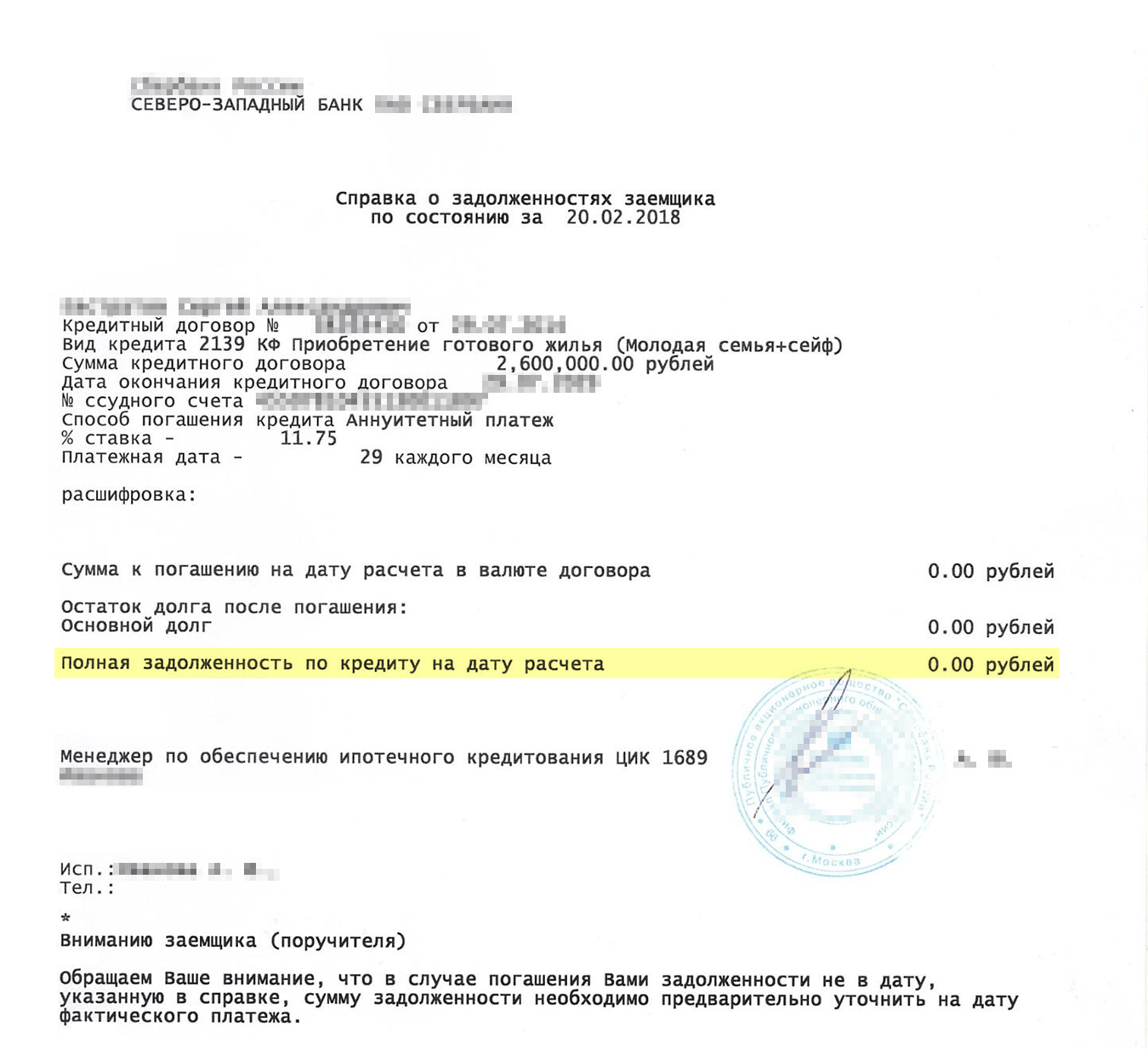

При закрытии потребительского кредита всегда беру специальную справку — «справку о задолженности заемщика по состоянию на XX.XX.XXXX (дата закрытия кредита)». Справка бесплатна, единственное неудобство в том, что за ней приходится заезжать в отделение банка через 3 дня после внесения последнего платежа.

Напечатанная лазерным принтером на плотной бумаге, такая справка может храниться десятилетиями, в отличие от чеков, чернила на которых со временем выцветают. А срок хранения банковской информации — 5 лет после истечения года последнего использования.

Дело в том, что спустя 5 лет банк может по ошибке потребовать повторного погашения кредита, и тогда распечатанная справка вас выручит. Мои знакомые сталкивались с ситуациями, когда в их кредитной истории значилась задолженность по давно выплаченному кредиту. Однажды даже был случай, когда человеку по ошибке приписали кредит однофамильца, но благодаря такой справке проблему решили.

Фиксирую все суммы, выплаченные в рамках договорных отношений. В моем случае это арендная плата за квартиру. Я не надеюсь на чеки и помню, что для электронных систем документооборота предусмотрен пятилетний срок хранения информации.

Чтобы иметь на руках документ о регулярных выплатах по аренде, я заказала выписку транзакций за определенный период с конкретизацией лица, которому переводила средства. Для этого я зашла в офис банка и написала заявление (требуется ФИО и номер карты контрагента). У Сбербанка можно сформировать такую выписку в мобильном приложении. Рекомендую также фиксировать другие регулярные выплаты: алименты, к примеру.

Такая выписка — гарантия того, что моя квартирная хозяйка не скажет через 5 лет, что я недоплатила ей за аренду. С алиментами еще проще: многие мужчины договариваются перечислять деньги напрямую жене, которая спустя 5 лет может заявить, что ничего не получала. У одного из родственников случилась подобная ситуация, и ему пришлось срочно искать кругленькую сумму, чтобы разобраться с «долгом».

Слежу за своим кредитным рейтингом. Если планирую брать крупный кредит, то сначала проверяю свой кредитный рейтинг: подаю заявление на сайте Госуслуг. Нужная услуга называется «Доступ физических лиц к списку организаций, в которых хранится кредитная история». Выбираю здесь одну из организаций, перехожу на сайт и заказываю отчет о кредитной истории. Дважды в год это можно сделать бесплатно.

Не делаю заявок на потребительский кредит впрок. Не все знают, что в кредитной истории отмечаются наши неиспользованные заявки. Нежелание заемщика получить кредит система оценивает как отказ в выдаче по каким-либо причинам. Множество таких заявок (читайте — «отказов») снижает кредитный рейтинг заемщика, портит кредитную историю и автоматически приводит к более высокой процентной ставке, даже может стать причиной отказа при желании рефинансировать кредиты.

Расставьте приоритеты в выплате долгов

Финансовые эксперты советуют начать с составления точного списка кредитов, кредитных карт и долгов другим людям с указанием процентов и санкций. Наиболее действенными считаются «снежный ком» и «лавина».

«Снежный ком». Автор этого метода Дэйв Рэмси считает, что нужно бросить все силы на погашение самой маленькой задолженности, одновременно договорившись с банком о минимальных платежах по крупным долгам. Как только самый маленький долг погашен, нужно переходить к большему и так далее: самый большой долг оставляем напоследок. Когда человек сначала выплачивает меньшие долги, он быстрее видит свой прогресс и ему легче себя мотивировать.

«Лавина». Это строго математический подход, согласно которому начинать надо с долгов с самой высокой процентной ставкой (при условии, что рефинансирование невозможно, но об этом — дальше). По остальным кредитам в это время выплачивается минимальный платеж. Затем переходят к долгу со следующей по величине процентной ставкой и так далее.

Оба метода подразумевают, что заемщик не бегает от банка, а демонстрирует свое желание платить. Для этого он вносит минимальный платеж по кредитной карте или подает заявление на реструктуризацию кредита.

Банк может предложить следующие варианты: реструктуризацию, рефинансирование, скидку.

Реструктуризация кредита. Это согласование с банком новых условий погашения кредита с учетом изменившихся жизненных обстоятельств. Сюда относится все, что приводит к потере доходов или увеличению расходов: от пожара и кражи до рождения ребенка.

Можно растянуть срок выплаты кредита с сокращением размера платежей, изменить дату платежа, попросить об отсрочке в выплате основного долга или процентов. Иногда банк соглашается на списание накопившихся пени или штрафов. Либо уменьшает процентную ставку по уже выданному кредиту или предоставляет льготный период. Пойдет ли банк навстречу или откажет в реструктуризации, во многом зависит от кредитной истории. Но не попробуешь — не узнаешь!

Рефинансирование кредитов. Этим вариантом можно воспользоваться, если долги существенно превышают ваши возможности. Банк покрывает все предыдущие задолженности, в том числе и в других банках, заново и на новых условиях оформляет вам кредит. Важно понимать: эти деньги клиент не получит на руки, они уйдут на погашение долгов.

Услугу предлагают многие банки и нужно внимательно просчитать свою выгоду: узнать все затраты на оформление рефинансирования и сопоставить их с экономией от снижения ставки. Независимые эксперты не рекомендуют затевать рефинансирование, если разница между старой и новой ставкой меньше 2%.

Коллекторы тоже могут помочь с выплатой кредитного долга, хоть в это и верится с трудом. Речь идет об агентствах, которые являются членами Национальной ассоциации профессиональных коллекторских агентств и работают строго в рамках Закона № 230-ФЗ.

Банки продают таким агентствам долги по низкой стоимости (за 1–5% от суммы основного долга), поэтому коллекторы могут предложить должникам льготные условия погашения и даже простить часть долга при регулярном внесении платежей. Для тех, кто не нарушает график выплат, предлагают всяческие бонусы. Проверять на своем опыте не пробовала, но на сайте крупных коллекторских бюро такие предложения есть.

Кредитное страхование. Продумать этот шаг важно еще при заключении кредитного договора. Обязательно прочитайте условия, на которых оформляете страховой договор, чтобы впоследствии не получить неприятных сюрпризов. Задайте консультанту вопросы относительно всех сомнительных пунктов.

К примеру, изучив условия участия в программе страхования Сбербанка, я поняла, что имеет смысл страховать себя только на случай смерти. В остальных случаях условия настолько расплывчаты, что сложно рассчитывать на получение достойной страховой выплаты. Я непременно оформлю такую страховку, если буду брать в кредит действительно крупную сумму, чтобы не вешать кредитный долг на наследников.

Изучала и вариант банкротства. Это неприятная процедура, которая связана с арестом всех карт, в том числе зарплатной, и счетов. Ваши деньги переходят под управление стороннего лица — финансового управляющего. Жить придется на прожиточный минимум, который будет выплачивать управляющий из ваших зарплатных денег. На суде придется доказать, что у вас действительно ухудшились финансовые возможности, и вы не являетесь фиктивным банкротом.

Судебных заседаний может быть много, процедура банкротства может занять больше года. В итоге долги могут всего лишь реструктурировать. Чаще долги, на которые хватит средств от продажи имущества, закрывают, а остальные списывают. После признания банкротом в течение минимум пяти лет нельзя будет взять кредит, а в течение трех лет запрещено занимать руководящие должности. Радует только, что не все имущество попадает под реализацию.

Стоимость процедуры начинается от 120 000 рублей и зависит от длительности процесса. Что-то даже пробовать не хочется! Хотя долг и удастся списать, но явно не без потерь оставшихся нервов.

Откладывайте деньги и избегайте импульсивных трат

Финансовая подушка безопасности должна позволить прожить от 3 до 6 месяцев без текущего дохода, а хорошая кредитная история — взять потребительский кредит без поручителей под разумный процент.

Финансово-независимые родные и знакомые, способные одолжить вам деньги, также всегда приветствуются. А вот спонтанные покупки, поездки и походы в ресторан за компанию сегодня чреваты головной болью завтра.

Помочь накопить и просчитать предполагаемые крупные расходы с учетом инфляции помогут специальные калькуляторы, которые есть на государственном портале Вашифинансы.рф.

Выгодные предложения по вкладам я ищу на сайтах банков. Есть банки, которые предлагают открыть вклад с возможностью пополнения и снятия под процент, компенсирующий инфляцию. Например, вклад под 4,6% в Ак Барс Банке. Вариант интересный, но в моем городе нет отделения этого банка, а для открытия вклада в онлайне нужна карта, которой у меня тоже нет.

Я решаюсь подать онлайн-заявку на оформление карты и изучаю тарифы на сайте. Наиболее дешевая в обслуживании карта Ак Барс Банка «Забота» мне не положена, потому что она для тех, кто получает социальные выплаты. Заказывать другую карту мне не выгодно: ей надо активно пользоваться, иначе стоимость обслуживания съест предполагаемую выгоду от моего маленького вклада.

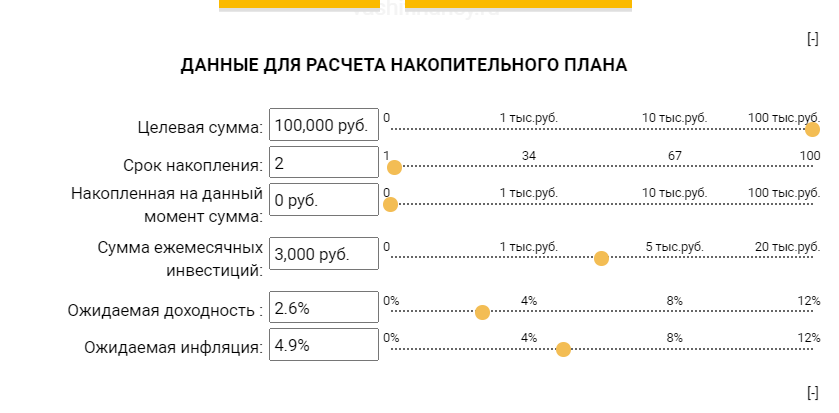

Приходится брать то, что доступно. В итоге я выбрала вклад в Сбербанке под 2,6% с возможностью пополнения и снятия. Этот процент и остальные цифры я ввожу в калькулятор.

В отчете калькулятора я вижу практические советы и влияние инфляции на рост моего вклада. Выяснилось, что для достижения цели мне нужно откладывать каждый месяц 4 000 рублей. А реальная стоимость 100 000 рублейпри инфляции в 4.9% через 2 года составит 90 876 рублей.

Получается, мои рубли обесцениваются, но они хотя бы будут у меня под рукой и послужат подушкой безопасности. Ведь на этом этапе моя цель — создание копилки, которой при необходимости можно легко воспользоваться.

Если появится излишек средств, можно купить доллары либо евро, цены на которые прогнозируемы. А на будущее для свободных денег я рассматриваю открытие Индивидуального инвестиционного счета. Этот вариант интересен, когда есть деньги, которые хочется приумножить, но не нужно срочно тратить. Потому что понадобится время, чтобы получить средства с ИИС.

Грамотно выстроить отношения со своими деньгами не так уж сложно. Главное — внимательно считать траты и взвешенно подходить к своим возможностям. А если при оформлении кредита или карты вам что-то не понятно — не стесняйтесь уточнять и переспрашивать.

Поделиться

0 комментариев