Облигации или вклад: куда лучше вложить деньги

Вклад — доступный и высоконадежный инструмент для хранения денег. Облигации не менее надежный вариант сохранения и приумножения капитала, но малознакомый для большинства граждан. Что выбрать, где выше доходность и ниже риски — в статье.

Содержание

Анализ текущей ситуации с вкладами и облигациями

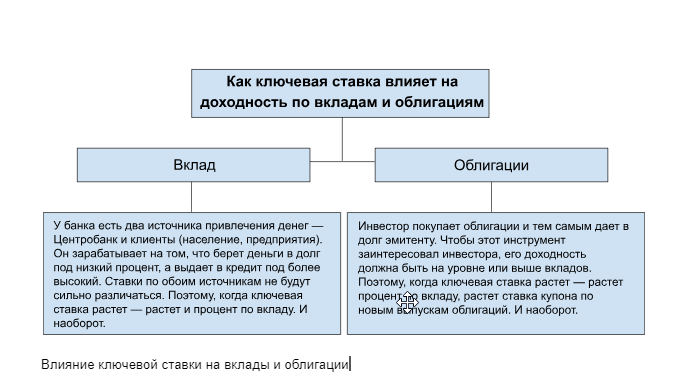

Ключевая ставка — минимальный процент, под который банки могут брать деньги в долг, и максимальный процент для размещения денег на депозитах в Центробанке.

Влияние ключевой ставки на вклады и облигации

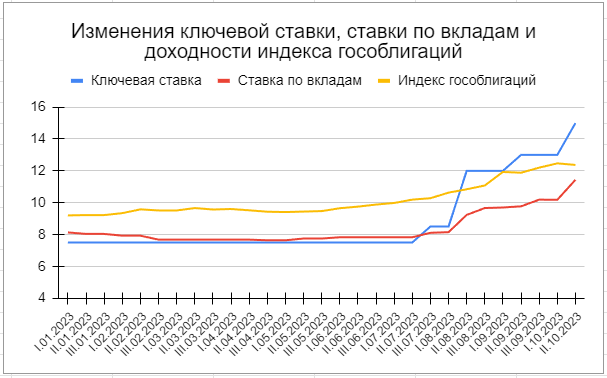

На графике можно наглядно увидеть, как с начала 2023 года менялись ключевая ставка, тариф по вкладам и доходность индекса гособлигаций.

Тарифы по вкладам и доходность облигаций спокойно реагировали на изменения ключевой ставки. Но все кривые двигаются в одном направлении (Источники: Банк России, МосБиржа)

Доходность

Вкладов. По состоянию на 10.11.2023 банки предлагают ставки по вкладам до 15% годовых — на уровне ключевой ставки. Но максимальная ставка доступна не всем вкладчикам. Прежде чем открыть вклад, рекомендуем ознакомиться с условиями банка. Если их выполнить, можно получить повышенный доход.

Перечислим, какие условия обычно дают прибавку к базовой ставке по вкладу:

- зарплатный проект — если вкладчик получает зарплату на карту банка, банк может предложить более высокую ставку;

- не пополнять и не снимать деньги до окончания срока вклада;

- получение процентов в конце срока;

- первичное открытие вклада в банке;

- оплата картой банка покупок в течение месяца на определенную сумму;

- большая первоначальная сумма вложений.

Примеры вкладов

| Банк/Вклад | Ставка, % | Срок |

|---|---|---|

| Ак Барс Банк, вклад «Делимся лучшим» | До 15% | 3 года |

| ВТБ (ВТБ-Вклад) | До 15% | 3 года |

| ДОМ.РФ | До 14,4% | 3 года |

| Газпромбанк (Акция «Хит сезона») | До 14,39% | 3 года |

| СберБанк (Лучший % Онлайн) | До 12,5% | 3 года |

Облигаций. Ценные бумаги также предлагают хорошую доходность: по ОФЗ — около 12%, по корпоративным облигациям — около 15%.

Аналитики брокера АКБФ подготовили подборку доходных облигаций со сроком погашения через 2-3 года.

Примеры облигаций

| Облигация | Дата погашения | Эффективная доходность к погашению, % |

|---|---|---|

| ЕвроТранс-001P-02 | 24.01.2026 | 14,74 |

| Борец Капитал-БО-001Р-01 | 19.03.2026 | 14,69 |

| Группа ЛСР-БО-001P-08 | 13.05.2026 | 14,57 |

| ТГК-14-001P-01 | 30.04.2026 | 14,5 |

| Аэрофлот-П01-БО-01 | 11.06.2026 | 14,4 |

| Селигдар-001P-01 | 29.10.2025 | 14,33 |

| Альфа-Банк-002Р-23-боб | 30.11.2025 | 14,1 |

Доходность обоих инструментов сопоставима. Но у каждого есть свои плюсы и минусы.

Плюсы и минусы вкладов

Плюсы

Защита. Вклады до 1,4 млн ₽ застрахованы в «Агентстве по страхованию вкладов». В случае банкротства или отзыва лицензии банка вкладчику вернут деньги.

Простота. Вклад можно открыть в офисе банка, на сайте или в мобильном приложении. Специальные знания не нужны.

Доступность. В любой момент вкладчик может снять деньги в банкомате или кассе банка.

Предсказуемость. Вкладчик заранее знает, когда и сколько он получит по вкладу.

Минусы

Ограниченная защита. Застрахованная сумма ограничена 1,4 млн ₽, которая включает и начисленные проценты. Чтобы увеличить защищенную сумму сбережений, вклады нужно открыть в разных банках.

Дополнительные условия. Банки могут вводить дополнительные условия, которые увеличивают ставку по вкладам. Не всем вкладчикам эти условия подходят.

Возможная потеря дохода. Если вкладчик досрочно закрывает вклад, он может потерять начисленные проценты.

Налоги. Вкладчик обязан заплатить НДФЛ по вкладу, если доход превышает лимит. Лимит рассчитывается так: 1 млн ₽ × Максимальное значение ключевой ставки за год, в котором получен доход. Сумма дохода выше лимита облагается налогом 13%.

Плюсы и минусы облигаций

Плюсы

Без потери дохода. Инвестор не теряет начисленный ранее доход, если продает облигацию раньше срока.

Дополнительный доход. Облигации можно купить на ИИС и ежегодно получать до 52 тыс. ₽ в качестве налогового вычета.

Варианты заработка. Инвестор может заработать на купонах, разнице между ценой покупки и продажи, а также на разнице между ценой покупки и погашения облигации.

Доходность. Некоторые выпуски облигаций дают заработать больше, чем вклады. Но надо научиться их правильно выбирать.

Минусы

Риски. Компания, которая выпустила облигации, может объявить дефолт и не выплатить деньги — кредитный риск. При досрочной продаже можно получить меньше, чем было затрачено на покупку — рыночный риск.

Нет страхования. Вложения в облигации не застрахованы Агентством по страхованию вкладов (АСВ). Но риск можно свести к минимуму, если покупать ОФЗ или облигации крупных, надежных компаний. Вклады застрахованы в АСВ, но только до 1,4 млн ₽. Свыше этой суммы гарантия не действует.

Ограничения в доступе к деньгам. Продать облигации можно только в часы работы биржи.

Комиссии. Инвестор платит комиссии брокеру, бирже и депозитарию.

Налоги. Владелец облигаций платит НДФЛ с купонного дохода и дохода от продажи ценных бумаг. Но есть налоговые льготы.

Выбираем вариант вложения денег

Выбор зависит от срока, суммы, ожидаемой доходности, отношения человека к риску и его знаний об инвестициях. Например, если деньги вкладываете на год, быстрее и проще положить их на депозит. Также депозит используют для небольших вложений, например, несколько десятков тысяч рублей. Если человек копит на дорогостоящую покупку несколько лет, деньги можно распределить между вкладом и облигациями с высоким доходом. Но предварительно нужно рассчитать расходы и учесть их при подсчете дохода.

На конкретном примере рассчитаем, сколько можно заработать на вкладах и облигациях. У человека есть 100 тыс.₽, которые он может положить на вклад под 12,5% годовых или купить на всю сумму государственные облигации.

Исходные данные:

- сумма — 100 тыс.₽;

- срок — 1 год;

- рыночная цена одной облигации — 98,1% или 981 ₽;

- комиссия брокера — 0,05% от суммы сделки;

- налог на купонный доход — 13%;

- максимальная ключевая ставка ЦБ в год получения дохода — 15%.

Расчет дохода по вкладу и облигации

| Показатели | Вклад | ОФЗ 26244 |

|---|---|---|

| Сумма, ₽ | 100 000 | 101 шт. × 981 = 99 081 |

| Ставка, % | 12,5 | 11,25 |

| Купон, ₽/год | – | 112,2 |

| Комиссия, ₽ | – | 99 081 × 0,05% / 100% = 49,5 |

| Доход, ₽ | 100 000 × 12,5% / 100% = 12 500 | 101 шт. × 112,2 – 49,5 = 11 282,7 |

| НДФЛ, ₽ | Нет. Лимит не превышен. | 112,2 × 13% / 100% × 101 шт. = 1 473,2 |

| Налоговый вычет 13% | – | – |

| Чистый доход, ₽ | 12 500 | 11 282,7 – 1 473,2 = 9 809,5 |

Облигации можно купить на ИИС типа А и получить дополнительный доход в виде налогового вычета — 13% с суммы затрат, но не больше 52 тыс. ₽ в год. Инвестор внес на ИИС 100 000 ₽, с этой суммы он может вернуть:

100 000 х 13% = 13 000 ₽.

Общая сумма дохода составит:

11 282,7 + 13 000 – 1 473,2 = 22 809,5 ₽.

Человеку из этого примера выгоднее купить ОФЗ на ИИС. При других исходных данных, возможно, выгоднее открыть вклад. При выборе между вкладом и облигациями стоит учитывать несколько моментов.

- Можно купить корпоративные облигации. Это более рискованный, но более доходный вариант по сравнению с ОФЗ. Доходность по ним выше на два процента и более.

- Можно получить налоговый вычет, если использовать ИИС типа А. ФНС возвращает 13% от суммы инвестиций, но не более 52 тыс.₽ в год.

- Доходность облигаций повышается, если держать бумаги до погашения, а купоны реинвестировать в облигации. Здесь начинает работать сложный процент.

- Доходность облигаций будет выше, если купить бумаги дешевле номинала и держать до погашения. Эмитент вернет деньги по номиналу. Например, инвестор покупает облигацию за 981 ₽. В конце срока получает за нее 1 000 ₽.

Глава Банка России прогнозирует снижение ключевой ставки в 2024 году, если инфляция покажет устойчивое снижение. Это значит, что доходности вкладов и облигаций тоже снизятся. Сейчас подходящий момент, чтобы зафиксировать высокую доходность на вкладах или в облигациях на 1-3 года.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев