Как накопить на пенсию за счет инвестиций

Ежемесячно я откладываю 10% дохода. Чтобы деньги не лежали мертвым грузом, я инвестирую их в ценные бумаги. С помощью инвестиций коплю на отпуск и обучение. А еще планирую накопить на пенсию.

Разберемся, чем инвестиции на пенсию отличаются от остальных накоплений, какие инструменты лучше для этого использовать и в каких пропорциях.

Содержание

Принципы пенсионных накоплений

Конкретная цель и расчеты. Прежде чем вкладывать деньги в биржевые активы, нужно выполнить три действия:

- поставить цель — на что конкретно хотите накопить;

- определить сумму — например, 5 млн ₽;

- установить срок, за который нужно скопить установленную сумму.

Возьмем для примера мои планы накопить на пенсию. Это цель.

Я думаю, мне нужно накопить 20 млн ₽ к 60 годам, то есть буду копить в течение 35 лет. Теперь могу рассчитать, какую сумму мне следует откладывать ежемесячно, чтобы достичь поставленной цели: 20 000 000 / 35 / 12 = 47 619 ₽ в месяц.

Это усредненный показатель, потому что я не учла инфляцию и доходность инвестиционного портфеля. Спрогнозировать эти показатели сложно. Но я ориентировалась на уровень инфляции за последние десять лет.

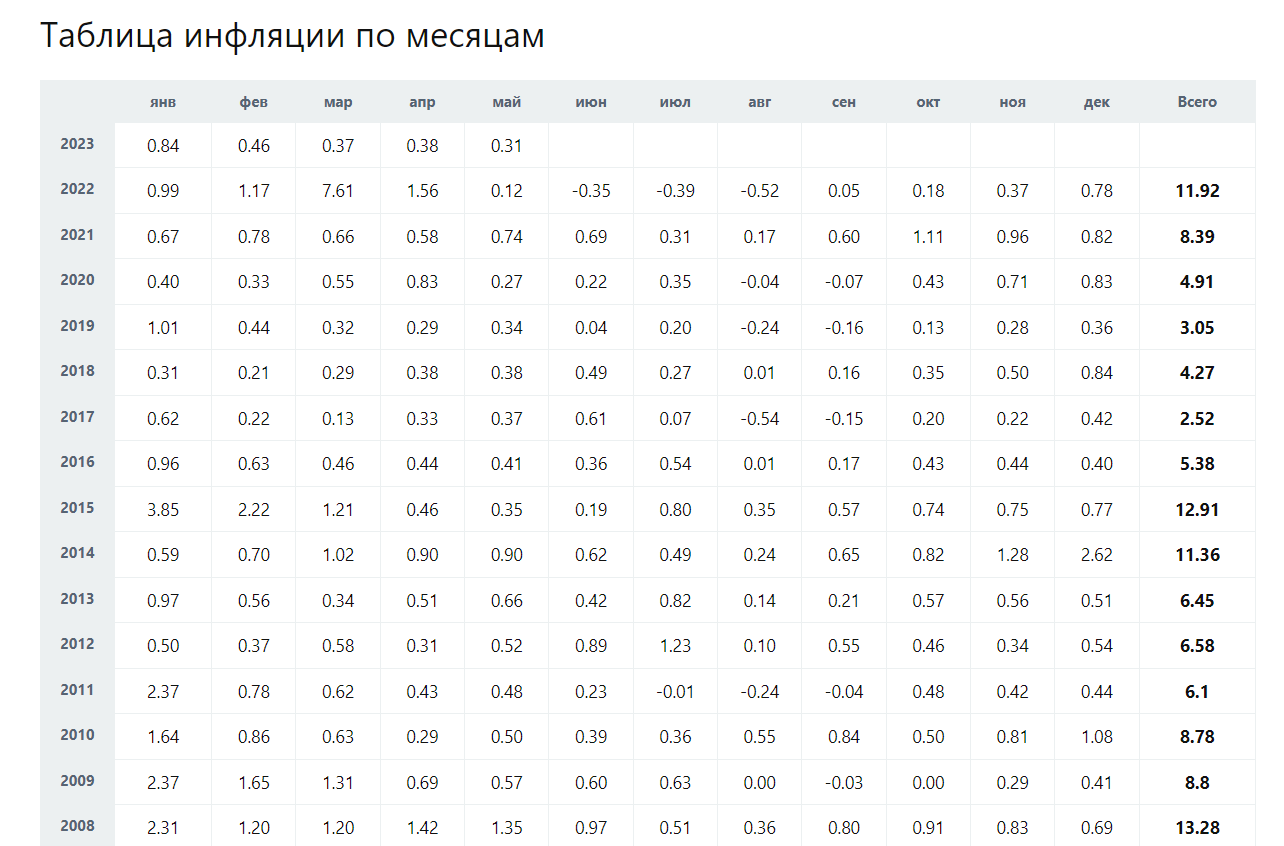

Для расчетов воспользовалась калькулятором инфляции. Получилось, что с 2003 по 2023 годы инфляция в России составила более 400%.

На странице калькулятора ниже формируется таблица инфляции по месяцам и по годам. Анализ таблицы помог установить, что среднегодовой уровень инфляции составляет около 10%. Чтобы мои инвестиции не обесценивались, доходность моего пенсионного портфеля должна превышать этот показатель.

По таблице можно отследить, как изменялся уровень инфляции в разные годы (Источник: calcus.ru)

Долгосрочность. Пенсионные накопления рассчитаны на долгий срок. Инвестору нужно учитывать, что капиталовложение рассчитано на срок от пяти до 30 лет.

Регулярность. Важно пополнять пенсионный портфель с определенной периодичностью, например, каждые две недели, месяц или полгода. При этом активы надежных компаний можно покупать как на подъеме, так и на снижении цены. Это поможет сгладить эффект от просадок.

Так менялся курс акций Сбера с 2018 по 2021 год (Источник: ru.tradingview.com)

Надежность. Копить на пенсию обычно начинают за несколько лет или даже за одно-два десятилетия. За такой долгий срок могут произойти разные экономические, природные или политические события.

Поэтому для долгосрочных инвестиций используют наиболее надежные инструменты, хоть и с потенциально невысокой доходностью — облигации, вклады, валюту. Нужно обязательно диверсифицировать активы по отраслям и странам — так падение одних активов будет компенсировано ростом других.

Некоторые эксперты, например, аналитики «Ак Барс Финанс», рекомендуют включать акции в пенсионный портфель.

Действительно, активы реального бизнеса способны следовать за ростом экономики и обгонять инфляцию. Но акции — относительно рискованный актив. Инвестору нужно следить за рынком, проводить технический анализ эмитентов. Или доверить управление капиталом надежному и проверенному брокеру, например, «Ак Барс Финанс».

График индекса РТС отражает динамику ключевых акций Мосбиржи. С января 2003 по январь 2023 года индекс вырос на 277%. Это ниже роста инфляции за тот же период. Но стоит учитывать, что российский фондовый рынок еще не до конца восстановился. Например, в первые пять лет индекс вырос более чем в семь раз. Это как нельзя лучше отражает, что акции могут принести пользу пенсионному портфелю, но остаются рискованным вариантом (Источник: ru.tradingview.com)

Пассивность. Обычно при долгосрочном инвестировании используют инструменты с фиксированной доходностью и бумаги, не требующие повышенного внимания, например, облигации федерального займа (ОФЗ). И следует избегать акций компаний третьего эшелона, стоимость их активов может сильно колебаться в зависимости от новостей.

Как накопить на пенсию

Инвестиции на пенсию можно использовать тремя способами.

1. Сформировать пассивный доход. Пенсионер живет только на дивиденды или купоны по облигациям, сохраняя капитал. После смерти деньги перейдут по наследству.

2. Получить добавку к государственной пенсии. Пенсионер получает ежемесячную выплату из федерального бюджета. А если пенсии не хватает, использует накопления.

3. Использовать аннуитет. Пенсионер постепенно расходует капитал на жизнь.

Для разного способа нужно подобрать разные инструменты. Перечислим основные и дадим краткий обзор.

Валюта. До прошлого года доллар и евро считались самой надежной валютой. Но сейчас невыгодно хранить доллары на валютном счете — банки берут комиссию за хранение и пополнение валютного счета.

Также невыгодно покупать доллары и евро на валютный счет — ЦБ ввел правила на обналичивание валюты. Если доллары куплены до 9 марта 2022, со счета можно снять не больше 10 000 долларов; если после 9 марта 2022 — обналичить вклад можно только в рублях по рыночному курсу.

Альтернативой американской и европейской валютам сейчас считаются юань и гонконгский доллар.

Вклады. Доходность банковских депозитов на уровне инфляции или чуть выше. Но это надежный и предсказуемый инструмент. Накопить на пенсию в банке реально, но стартовый капитал должен быть выше, чем при покупке акций или облигаций.

Облигации. Тоже надежный инструмент, если речь идет о государственных бумагах и активах госкомпаний. Облигации очень похожи на вклады — в конце срока инвестор возвращает вложенную сумму и за время хранения получает проценты — купоны по облигации. Можно купить облигации в юанях.

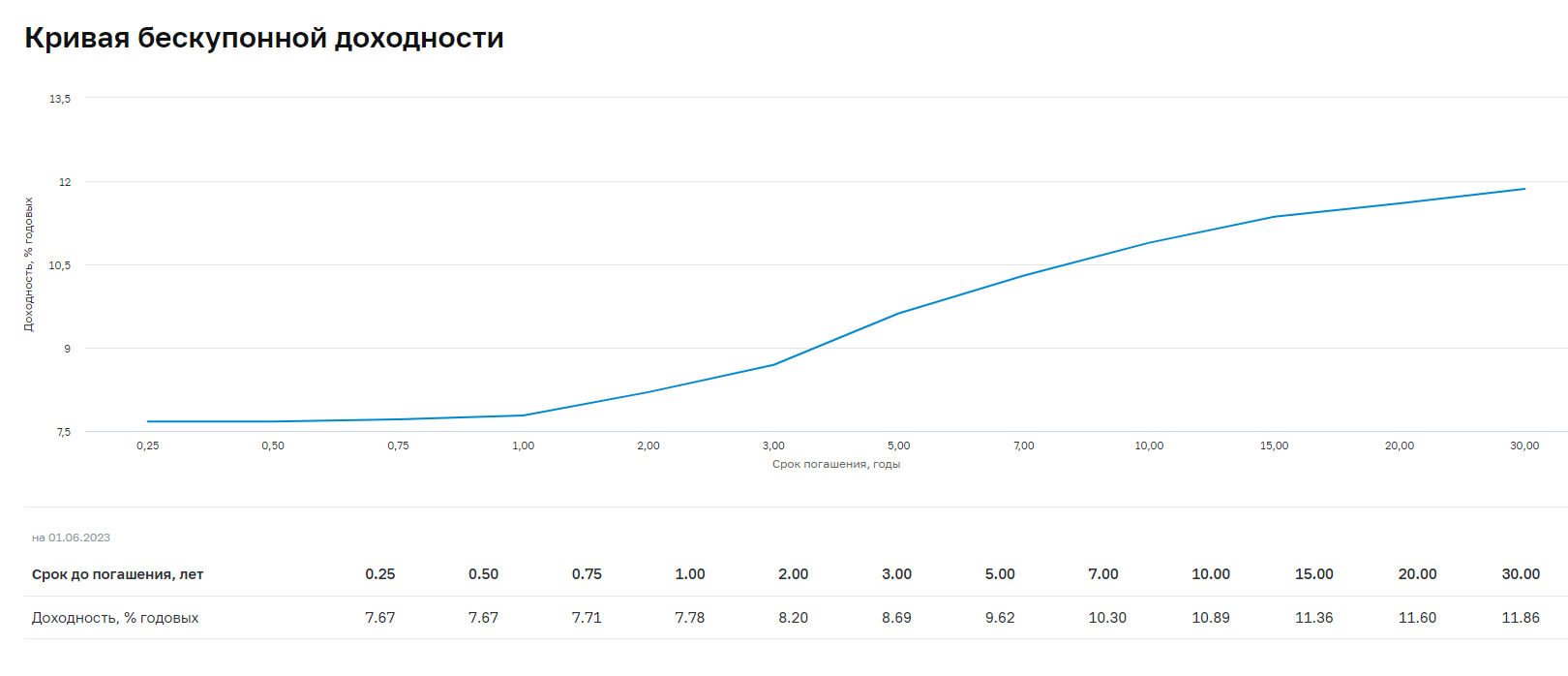

Кривая бескупонной доходности облигаций федерального займа. Обычно чем дальше момент погашения облигации, тем выше доходность. Эта кривая рассчитана на 1 июня и доходность по облигациям на год равнялась 7,78%. В это время средние ставки по банковским вкладам на год были чуть ниже 6%. То есть облигации способны давать более высокую доходность, причем без учета купонов (Источник: cbr.ru)

Драгоценные металлы. Цена на золото поднимается в кризисные времена, а после может надолго проседать. Если купить золото в спокойной обстановке, в будущем оно сможет защитить пенсионный портфель во время потрясений.

График цен на золото в долларах США. Как видно, оно преимущественно растет, но цена может значительно обваливаться после пиков. Восстановление цены после падения в 1980 году заняло более 25 лет, после падения в 2012 году — около восьми лет (Источник: ru.tradingview.com)

Акции. Наиболее ликвидные акции дают равную или более высокую доходность, что и фондовый рынок РФ. До 2022 года надежными считались бумаги американских компаний, но сейчас они недоступны российским инвесторам.

К тому же акции — рискованный инструмент. Но если инвестор будет использовать их для пенсионного портфеля, лучше выбрать бумаги без дивидендов. Они зачастую лучше растут. И с дивидендов нужно платить налоги, что снижает доходность.

Фонды. Фонд может включать в себя недвижимость, золото, облигации, акции и даже антикварную мебель. Управляющая компания сама проводит ребалансировку портфеля.

Готовые стратегии пенсионных накоплений

Инвестор, который использует в портфеле один инструмент, сильно рискует. Например, может получиться, что выход на пенсию совпадет с моментом просадки портфеля. Значит, его доходность сократится.

Или инвестор использует только безопасные активы с низкой доходностью. Тогда его накопления не вырастут, потому что доходность капитала не превышает уровня инфляции.

Есть несколько готовых решений и идей, как накопить на пенсию. В основном они концентрируются на том, в какой пропорции разделять акции и облигации.

50 на 50. Историческая доходность российского рынка показывает: если разделить акции и облигации поровну, доходность составит 11% с учетом обвала 2022 года и 15-20% — без его учета.

В силу повышенного риска оптимальная доля акций в портфеле остается спорной, но, как показывает практика, некоторые ответственные инвесторы и фонды прибегают к этому риску.

Зарубежные фонды для пенсионного портфеля предлагают повышенную долю акций. Например, в ETF-фонде Vanguard Target Retirement 2035 доля акций в 2021 году превышала 70%. Но нужно учитывать, что паи фондов недружественных стран недоступны неквалифицированным инвесторам.

Правила Генри Марковица. Он считал, что доля облигаций должна равняться возрасту инвестора. Например, в 30 лет доля облигаций должна составлять 30% портфеля, акций — 70%.

Более рискованные инвесторы могут рассчитать долю облигаций по формуле: 120 минус возраст. Тогда 30-летнему инвестору нужно приобрести облигаций 10% портфеля, акций — 90%.

90 к 10. Уоррен Баффет рекомендовал использовать распределение 90 к 10: 90% нужно выделить под фонды ETF с низкими комиссиями, а 10% — под краткосрочные ОФЗ.

Когда финансист Хавьер Эстрада проверял эту теорию, он выяснил, что правило 90 к 10 работает лучше консервативного сочетания 60% акций и 40% облигаций.

Более того, он выяснил, что повышение доли облигаций может снизить надежность портфеля, так как доходности по ним становится недостаточной для поддержания нужной суммы. Особенно это справедливо для периодов, когда деньги уже начинают изыматься из накопленного капитала.

Что еще нужно учитывать

Непредсказуемость будущего. Все перечисленные стратегии опираются на исторические данные и доходность. Но может произойти беспрецедентное событие, которое резко изменит балансировку портфеля.

Например, во время пандемии 2020 года обвалились акции надежных эмитентов среди авиакомпаний, отельеров и туроператоров.

Доходность вкладов также сложно прогнозировать. Например, банки могут изменить тарифы по вкладам. Поэтому историческая доходность не всегда служит основой для прогнозирования.

График показывает, какой изначальный капитал (шкала слева) в каждом году был нужен, чтобы получить к пенсии 50 тысяч долларов в год. Пандемия сильно повысила стартовую сумму, в том числе из-за понижения процентной ставки (Источник: www.financialsamurai.com)

Бесполезность зарубежных стратегий. Из-за нестабильной геополитики российским пенсионерам рекомендуют использовать инструменты российского финансового рынка.

К тому же Минторг США усомнился в ее определении как рыночной и назвал переходной. Поэтому стратегии, основанные на западных фондовых рынках, могут не срабатывать в России.

Непредвиденные траты. Это относится минимум к трем вещам:

- инфляция — величина, которую нельзя предсказать заранее;

- комиссии со стороны брокеров и банков — они также могут непредсказуемо меняться, например, банки ввели комиссию за хранение валюты;

- налоги — не всегда получается заранее их рассчитать.

Чтобы минимизировать расходы на налоги и воспользоваться налоговым вычетом, откройте ИИС (индивидуальный инвестиционный счет).

Инвестиции на пенсию связаны с учетом множества факторов, многие из которых крайне непредсказуемы. Поэтому обязательно проводить ребалансировку хотя бы раз в год.

Если нет желания погружаться в нюансы финансовой системы, лучше обратиться к надежному брокеру и доверить ему сформировать для вас инвестиционный портфель.

Информация не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер. Помните, что ответственность за принятые инвестиционные решения несете только вы.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев