Сложный процент: как инвестору на нем заработать

Сложный процент — это процент, начисляемый и на сам капитал, и на проценты, накопившиеся за предыдущее время. То есть, получив проценты по вкладу, вы не снимаете их, а добавляете к основной сумме вклада. И в следующий раз получите проценты с бóльшей суммы вклада.

Можно сказать, что вы пользуетесь сложным процентом, когда не тратите доход с капитала, а сразу реинвестируете его. Чем дольше копите капитал и реинвестируете проценты, тем заметнее эффект. В статье наглядно покажу, как сложный процент поможет быстрее накопить капитал.

Содержание

Сравнение простых и сложных процентов

Проценты — это плата за использование чужих денег. Например, банк привлекает вклады, чтобы пускать деньги в оборот, они не лежат у него просто так. За пользование вашими деньгами банк начисляет проценты к вкладу.

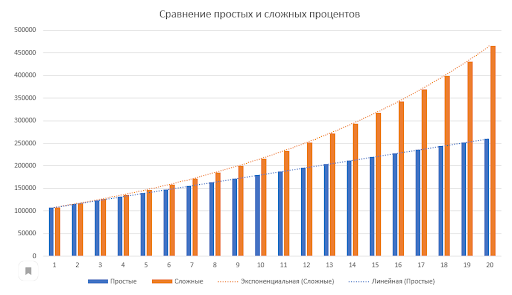

Предлагаю наглядно сравнить действие простых и сложных процентов. Возьмем по 100 000 ₽ и положим на два банковских вклада под 8% годовых на десять лет. Один из вкладов — с ежемесячной капитализацией, то есть проценты добавляются к сумме вклада. Второй — без капитализации: проценты просто лежат до окончания срока вклада.

Для подсчетов буду использовать калькуляторы простых и сложных процентов Planetacalc, но вы можете выбрать любые другие. В интернете можно найти и формулы расчета, но нет смысла делать это вручную, когда есть калькуляторы.

Через 10 лет сумма на первом вкладе составит 180 000 ₽, на втором — 221 000 ₽. То есть прирост капитала во втором случае на треть больше, чем в первом. Я сравниваю полученный доход, а не суммы в целом: 80 000 и 121 000 ₽.

Через 20 лет 100 000 ₽ с простыми процентами (без капитализации) превратятся в 260 000 ₽, а со сложными процентами (с капитализацией) — в 492 000 ₽. Суммы различаются почти в два раза, а доход каждого из счетов — в 2,5 раза.

Через 30 лет на счете без капитализации будет 340 000 ₽, а с капитализацией — 1 100 000 ₽. Опять же вычтем наши первоначальные вложения и сравним доход. Разница — в четыре раза.

На этом примере также хорошо видно, почему инвестору важно начинать инвестировать как можно раньше. Сложный процент в паре со временем творят чудеса.

В случае с вкладами, чтобы использовать сложный процент, нужно только выбрать вклад с капитализацией и не снимать деньги как можно дольше.

Теперь посмотрим, как работает сложный процент на фондовом рынке. Там, за редким исключением, нужно реинвестировать доход самостоятельно.

Реинвестирование на фондовом рынке

Доход на фондовом рынке вы можете получать в виде:

- дивидендов;

- купонов;

- роста стоимости ценных бумаг.

Дивиденды — это часть прибыли компании, распределяемая между держателями акций. Они приходят на счет с определенной периодичностью. Некоторые компании выплачивают дивиденды раз в год, другие — раз в полгода или поквартально.

Если использовать дивиденды также для покупки акций, вы будете увеличивать количество акций в своем портфеле и в следующий раз получите больше дивидендов. Но можно вкладывать эти деньги и в другие инструменты, чтобы средства работали.

Купоны — это регулярные выплаты по облигациям (долговым бумагам). Это плата за пользование вашими деньгами от заемщиков: компаний, муниципалитетов или государства. Купоны приходят вам на счет с определенной периодичностью. Здесь тоже нужно самостоятельно вкладывать деньги, покупая ценные бумаги или другие инструменты.

Важно отслеживать поступление купонов и дивидендов и скорее их реинвестировать, чтобы деньги не лежали на счету просто так. В идеале стоит делать это сразу после поступления на счет. Быстро отслеживать дивиденды можно в календаре на сайте брокера «Ак Барс Финанс».

Но есть два случая, когда сложный процент на фондовом рынке копится практически без вашего участия. Это:

- доход от роста стоимости акций (ему посвящен следующий раздел);

- доход от владения фондами.

Фонд представляет из себя «корзину» с разными активами, например, акциями или облигациями конкретной отрасли или страны. Инвестор владеет частью фонда. При этом большинство фондов, получая дивиденды и купоны, не выплачивают их инвесторам напрямую, а реинвестируют внутри фонда. За счет этого стоимость доли каждого инвестора постепенно растет. Это похоже на то, как работает сложный процент в банковском вкладе с капитализацией.

Сложный процент и рост стоимости акций

Не все компании платят дивиденды. Например, компания может вкладывать всю прибыль в развитие бизнеса, особенно на стадии активного роста. В таком случае инвестор зарабатывает не на дивидендах, а на росте самой акции. Только есть ли в этом случае сложный процент, ведь пока вы не продали такую акцию, реинвестировать нечего?

Сложный процент работает и здесь. Да, инвестор не получит доход прямо сейчас. Но чем больше компания вкладывает в собственный бизнес, тем сильнее вырастут ее прибыль и цена акций.

Математически определить работу сложного процента в этом случае тоже можно. Давайте посмотрим, что означает условный рост цены акции на 10% в год. Сразу оговорюсь, что акция — это не вклад в банке, ее рост довольно непредсказуем, к тому же он не может быть равномерным все десять лет. Но для наших целей мы можем оценить реальную доходность акции по прошествии десяти лет и рассчитать среднюю доходность за год внутри этого периода.

Предположим, акция компании стоила 500 ₽ в момент выхода на биржу. Через год ее цена была уже 550 ₽, еще через год — 605 ₽, потом — 660,5 ₽ и так далее. Через десять лет стоимость акции составит уже около 1 300 ₽.

Если бы акция росла каждый год на 10% от цены выхода на биржу, а не от цены предыдущего года, это был бы простой процент. Тогда ее цена за десять лет составила бы только 1 000 ₽. Напомню, в реальности акция не растет так равномерно, это математическая модель.

Если услышите, что сложный процент не работает в доходе от роста цены акции, теперь вы знаете, что это не так. Конечно, его влияние не так заметно в акциях, которые растут медленно, зато хорошо заметно в так называемых «акциях роста». Это бумаги молодых компаний в стадии бурного роста или с большими перспективами.

Сложный процент и размер ставки

В целом чем сильнее рост актива, тем ощутимее результаты работы сложного процента. Понятно, что сам по себе быстрый рост ценной бумаги или высокая ставка доходности увеличивают капитал быстрее. Но если к этому добавить сложный процент, получится еще быстрее.

Можно воспользоваться любым калькулятором сложных процентов и проверить это. При ставке в 8% через 20 лет капитал удвоится, при 12% — утроится, при 15% — вырастет в четыре раза.

Чтобы еще больше удивить этим математическим феноменом, скажу, что при ставке в 30% годовых капитал вырастет в 20 раз за 20 лет. Но такая ставка интересна, скорее, чисто теоретически, потому что поддерживать такую доходность на протяжении десятков лет мало кому удается. Кроме маленького процента успешных трейдеров, но для них это уже не инвестиции, а полноценная работа.

Советы для работы со сложным процентом

- За короткое время разница между простым и сложным процентами не очень заметна, но чем дальше, тем ощутимее эффект. Сложный процент хорошо работает для долгосрочных инвесторов с горизонтом накопления 10-20-30 лет и более.

- Сложный процент тем сильнее влияет на рост капитала, чем больше рост бумаги или ставка доходности. Но нужно помнить о своей стратегии и не гнаться за сверхдоходными инструментами: риск возрастает пропорционально потенциальной доходности.

- Тем, кто держит деньги на банковском вкладе с капитализацией, не нужно реинвестировать самостоятельно, за них это делает банк. И чем чаще происходит капитализация, тем лучше. Раз в месяц она увеличивает капитал быстрее, чем раз в полгода или в год.

- Узнавайте все условия по вкладу до подписания договора. Если по условиям вам больше подошел вклад без капитализации, проверьте, можете ли регулярно снимать проценты, — тогда сможете реинвестировать их самостоятельно. По этой же причине удобны вклады с возможностью пополнения в течение всего срока.

- Если инвестируете на фондовом рынке, самостоятельно отслеживайте поступление дивидендов и купонов и реинвестируйте их как можно раньше и регулярно. Открыть счет и начать инвестировать можно в «Ак Барс Финанс».

- Если живете на проценты с капитала и это ваш основной источник дохода, возможно, сложный процент — не ваш метод. Придется ограничивать себя во всем, чтобы капитал рос быстрее.

- Старайтесь не прерывать сложный процент без крайней необходимости. Если периодически забываете реинвестировать доход или тратите проценты на мелочи под влиянием импульса, спустя годы можно недополучить серьезные суммы.

Информация не является индивидуальной инвестиционной рекомендацией и носит ознакомительный характер. Помните, что ответственность за принятые инвестиционные решения несете только вы.

0 комментариев