Покупка жилья на стадии котлована: что важно знать

Купить квартиру во время строительства дома обычно намного дешевле, чем после сдачи объекта. Но далеко не все готовы стать участниками долевого строительства. Покупатели не рискуют оплачивать квадратные метры до сдачи дома из-за страха перед банкротством застройщика или срыва сроков.

Как купить квартиру в строящемся доме, и какие риски есть у покупателей такого жилья, расскажем в статье.

Содержание

Когда это выгодно

1. Перед началом строительства стоимость квартиры будет ниже: часто застройщики запускают продажи, даже когда котлована еще нет. Чем ближе к стадии отделки, тем выше цена на жилье.

Но бывает по-другому — при возведении второй или третьей очереди жилого комплекса, цена квартир не сильно отличается от цены предыдущей очереди с более высокой степенью готовности. В таком случае лучше выбрать жилье, которое уже достраивается.

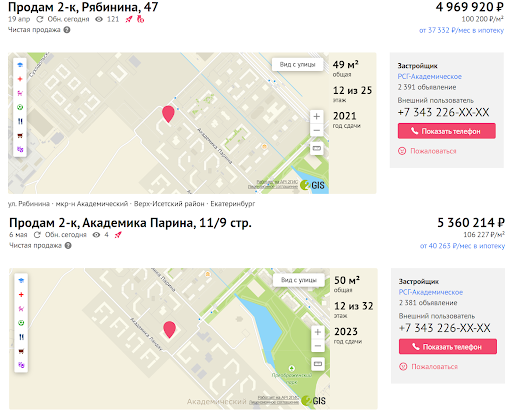

В районе Академический Екатеринбурга квартиры от застройщика в сданном доме (картинка выше) стоит меньше, чем в строящемся (ниже). Оба дома относятся к одному жилому комплексу

2. Покупать недвижимость на стадии котлована выгоднее, когда у покупателя есть альтернативное место проживания. Это может быть собственная или арендованная квартира, иногда выручают друзья или родственники.

Если будущие собственники оплачивают строительство квартиры и арендуют жилье, вложения могут не оправдаться — разница между экономией на стоимости строящегося жилья и затратами на аренду будет минимальной. В среднем многоквартирник, в зависимости от этажности, возводится от двух до четырех лет. Если семья снимает квартиру за 25 тыс. ₽ в месяц, за время стройки она потратит от 600 тыс. до 1,2 млн ₽ за два-четыре года постройки дома.

Считать и сравнивать нужно в обоих случаях. Стоимость недвижимости зависит от многих факторов: района, застройщика, инфраструктуры вокруг дома. Для покупки квартиры у надежных компаний-партнеров банки могут одобрять ипотеки под низкий процент.

Для покупки жилья в строящемся доме можно воспользоваться несколькими программами, в том числе «Семейной ипотекой» — ее условия позволяют направить кредитные средства на приобретение жилья по договору долевого участия. Тем более что недавно ее условия расширили.

В Ак Барс Банке семейную ипотеку выдают со ставкой от 5,5%. Для оформления кредита трудовой стаж должен быть не менее трех месяцев или 12 — для ИП. Заемщики могут получить кешбэк до 1,2% на ежемесячные платежи.

Как оплачивать квартиру

При заключении договора с застройщиком будущий владелец покупает не саму квартиру, а право требовать ее оформления в собственность после достройки дома. До завершения стройки такая квартира не считается собственностью и ее нельзя купить или продать. Договор долевого участия регистрируется в Росреестре и становится основанием права собственности на квартиру.

Сейчас покупка квартиры в строящемся доме идет по одной из двух схем.

1. Через эскроу-счет. С 1 июля 2019 застройщик может возводить дом только за счет банковских кредитов — это проектное финансирование. Если у него есть собственные средства, то на них.

Деньги, собранные с владельцев будущего жилья, использовать нельзя. Их направляют на специальный эскроу-счет в банке. Там они лежат, пока компания не сдаст дом в эксплуатацию. Если по каким-то причинам готовое жилье не закончено, у дольщиков будет возможность вернуть деньги.

2. Напрямую у застройщика. В некоторых случаях компании могут собирать деньги от покупателей напрямую и сразу ими распоряжаться. Это происходит, когда:

- Девелопер уже построил здание более чем на 30% и продал в нем 10% квартир.

- Иногда объект может быть готов на 6 и 15%. 6% — когда на участке есть соцобъекты, застройщик является системообразующей организацией, возводит от 4 млн «квадратов» в четырех и более регионах. А также, если компания достраивает проблемный объект другого застройщика. Готовность 15% допускается при комплексной застройке территории, строительстве садов, школ и поликлиник, снесении ветхого жилья.

- Готовность объекта подтверждена официальным заключением. Его выдает региональное ведомство, курирующее долевое строительство. Сведения о степени готовности публикуются в единой системе жилищного строительства.

- Объем проданных площадей можно проверить в Росреестре. Там сверяют зарегистрированные договоры и проектную декларацию.

- После получения заключения застройщик обязан внести 1,2% от стоимости недвижимости в федеральный Фонд развития территорий. Он контролирует государство, и, если при строительстве возникнут проблемы, дольщики получат компенсацию. Либо возведение дома завершат за счет фонда.

Варианты оформления сделки

Купить будущие квадратные метры можно несколькими способами:

1. В ипотеку. Но обращаться нужно в банк, в котором аккредитована строительная компания. Можно пойти от обратного — сначала выбрать банк с лояльными условиями, а затем из перечня аккредитованных банком застройщиков выбрать проект.

2. С рассрочкой платежа. Некоторые застройщики предлагают разделить платеж — сначала вносится первоначальный взнос в 40-50%, затем остальные платежи в срок от полугода до двух лет. Но до полного расчета недвижимость принадлежит застройщику. При оформлении рассрочки нужно тщательно проверять условия договора долевого участия (ДДУ) — за задержку платежа по рассрочке оштрафуют.

3. Трейд-ин. При такой сделке клиент покупает новое жилье, а стоимость его старой квартиры застройщик засчитывает как первоначальный взнос. Оставшуюся сумму покупатель доплачивает сразу, оформляет в рассрочку или берет ипотеку.

Какие есть риски

Даже при законодательной защите есть вероятность не дождаться новоселья. Вот что может случиться за время строительств дома.

1. Покупатель останется без жилья, но с деньгами. По разным причинам строители могут задерживать сдачу дома. Когда этот срок превышает шесть месяцев от даты сдачи дома, девелоперы должны вернуть дольщику деньги, которые хранятся на эскроу-счетах в банках. Дольщик может требовать неустойку за срыв сроков или расторгнуть договор ДДУ в одностороннем порядке и забрать деньги со счета — но этот вариант самый невыгодный для участника долевого строительства.

2. Застройщик обанкротился и не смог достроить дом. Если договор долевого участия заключен напрямую с девелопером, а он не довел стройку до конца, в дело вступит вышеупомянутый Фонд развития территорий. Он передаст стройку другой компании или вернет деньги покупателям. Но дело может затянуться надолго.

Когда застройщик сообщает о задержке сроков сдачи дома, это вызывает панику у клиентов — неизвестно, к чему приведет срыв сроков

Что делать покупателям

Если дом не сдан в срок, у дольщиков есть варианты. Они могут:

1.

Потребовать от застройщика неустойку, если он затягивает срок сдачи более чем на два месяца от даты, прописанной в договоре. Это предусмотрено законом о дольщиках. Неустойка рассчитывается как 1/300 ставки рефинансирования ЦБ от цены договора за каждый день просрочки, с 25 июля 2022 года — это около 0,03% (8% / 300)

Например, неустойка со 1 млн ₽ за два дня составит 1 066,67 ₽ (1 000 000 × 2 × 2 × 1/300 × 8%). Для расчета можно использовать специальный калькулятор. Если застройщик откажется платить неустойку, дольщик вправе отбратиться в суд. Часто девелоперы просят клиентов подписать допсоглашение об изменении срока действия договора. Если покупатель поставит подпись, он не сможете взыскать неустойку, ведь фактически он согласился на новый срок передачи ключей.

2.

Потребовать компенсацию морального вреда. Для этого придется обращаться в суд. Нарушение условий договора долевого участия расценивается как нарушение прав потребителей. Сумму компенсации определит суд.

3. Забрать деньги с эскроу-счета. По закону они неприкосновенны до введения новостройки в эксплуатацию. Вернут все до копейки. Но лучше не идти на это, если строительство дома близко к завершению. Выгоднее дождаться ключей, несмотря на задержку, — рыночная стоимость квартиры будет выше, чем сумма покупки и неустойки.

Если застройщик объявил себя банкротом, дольщики должны решить, что им делать — взять деньги или ждать завершения строительства дома другой компанией. Для тех, кто выберет возврат средств, есть ограничения — фонд компенсирует не всю вложенную сумму, а среднюю рыночную стоимость квадратного метра (на дату заключения договора) первичного жилья в регионе, где строится дом.

Если дольщики решат ждать окончания стройки, фонд будет искать компанию-застройщика. Если не найдет в течение года — начнут возвращать деньги дольщикам.

Если обанкротился банк, в котором открыт эскроу, средства тоже подлежат возврату. Но не более 10 млн ₽ каждому дольщику. Работой с покупателями квартир будет заниматься Агентство по страхованию вкладов.

Как проверить застройщика перед покупкой жилья

Перед заключением договора долевого участия лучше узнать как можно больше о застройщике. Стоит уточнить несколько моментов:

- Банкротство компании. Фирмы, объявившие себя банкротами, попадают в Единый федеральный реестр сведений о банкротстве. Если компании там нет, идем дальше.

- Перечень объектов долевого строительства, которые застройщик уже сдал, сроки и качество. Узнать можно у менеджера компании или самому навести справки в соцсетях и на форумах. Если девелопер нарушил сроки, об этом точно расскажут в интернете недовольные дольщики.

- Аккредитацию в банках. Если застройщик работает с ипотекой, банки тщательно проверяют такие компании и аккредитуют только самых надежных. Среди аккредитованных застройщиков тоже известны случаи признания банкротом, но их не так много, как у неаккредитованных фирм.

- Разрешение на строительство. Его можно посмотреть в офисе или на сайте компании. Если срок разрешения заканчивается во время стройки, это может привести к задержке, переносу срока сдачи готового объекта или его замораживанию.

Дополнительно можно изучить отзывы людей, которые уже покупали жилье у этого застройщика или ждут сдачи дома. Обычно строящееся жилье активно обсуждают на форумах или в соцсетях.

На форумах покупатели делятся информацией о том, как продвигается стройка

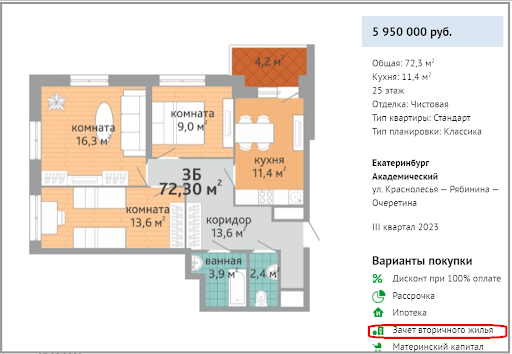

В Екатеринбурге застройщики часто предлагают оформить покупку с учетом старой квартиры

Как принять готовое жилье

С марта 2022 и до 31 июня 2023 действуют новые правила приемки готовой квартиры. И они, скорее, в пользу застройщика. Вот основные отличия действующих правил.

1. Раньше: обнаружив недостатки в сданной квартире, дольщик был вправе не подписывать акт приема-передачи и требовать от строителей устранить недочеты, уменьшить стоимость жилья и выплатить компенсацию.

Сейчас: у покупателя осталось только право потребовать у застройщика исправить все недостатки, на это отведен срок в 60 дней. Если компания не успеет за это время, владелец жилья может настаивать на компенсации или скидке.

2. Раньше: пока дольщик не принял квартиру и в ней не устранены недочеты, он мог не платить коммуналку.

Сейчас: собственнику придется подписать акт приема-передачи и оплачивать комуслуги, даже если он еще не живет в квартире.

Все недочеты в квартире разделены на существенные и несущественные. К первым относятся те, что делают жилье непригодным для проживания. Все остальные — ко вторым. Если дольщик обнаружил несущественные проблемы, он все равно должен подписать акт о приемке и отметить в нем найденные недостатки. А потом застройщик будет устранять их за свой счет.

Если дольщик уверен, что в квартире есть существенные проблемы, доказать это он может с помощью экспертизы. Специалиста придется нанимать самостоятельно. И если эксперт подтвердит, что недостатки относятся к существенным, его работу собственнику возместит девелопер.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев