Начисление аванса сотрудникам: главные изменения в 2023 году

С 1 января 2023 года изменился порядок начисления и уплаты НДФЛ с зарплаты сотрудников. В статье разберем, как рассчитывать и выплачивать авансы работникам по новым правилам.

Содержание

Что изменилось в НДФЛ

Дата получения зарплаты. Раньше ею был последний день месяца, за который начислялась зарплата. С 2023 года, согласно подп. 1 п. 1 ст. 223 НК РФ, датой выплаты зарплаты считается день получения денег в кассе или переводом на карту сотруднику.

Выплаты привязаны к месяцу получения. Например, если сотрудник получил аванс за июль 15 числа, выплата относится к доходам этого месяца. А зарплату за июль сотрудник получил 10 августа: этот доход относится к августу, хоть и начислен за июль.

Начислить и удержать НДФЛ нужно на даты выплаты дохода, согласно п. 3 ст. 226 НК РФ, Теперь налог забирают и с зарплаты, и с аванса. При определении налогооблагаемой базы для расчета НДФЛ работодатель обязан учесть все выплаты сотруднику: в денежной и натуральной форме, например, компенсацию проезда или питания.

Не подлежащие налогообложению доходы перечислены в ст. 217 НК РФ. К ним относятся, например, пособие по уходу за ребенком или возмещение расходов на повышение квалификации.

Некоторые работодатели решили, что больше нельзя платить аванс в виде фиксированной суммы или процента от оклада. Но обязанность выплачивать сотруднику зарплату за первую половину месяца с учетом фактически отработанного времени закреплена в ТК и действует без изменений.

Также ТК требует, чтобы зарплата за текущий месяц была выплачена не позднее 15 числа следующего месяца. Работодатель должен указать в трудовом договоре не сроки, а конкретные даты выплат.

Изменение сроков выплат и размера аванса

Новый расчетный период. Им теперь считается промежуток с 23 числа прошлого месяца по 22 числа нынешнего. Налог за этот период нужно перечислить не позднее 28 числа.

Уведомить ФНС о суммах начисленного НДФЛ нужно до 25 числа нового месяца, чтобы налоговая знала, какую сумму списать с единого налогового счета (ЕНС) предпринимателя.

Чтобы избежать неприятностей, работодатели могут изменить сроки выплат, чтобы у бухгалтера оставалось больше времени на расчеты, составление документов и оплату налогов. Например, перенести сроки аванса на 25 число, а зарплату — на 10 число. Тогда в следующем месяце у бухгалтера будет 15 дней на подачу уведомления и 18 — на оплату налогов.

Но можно сделать проще — например, завести онлайн-бухгалтерию для бизнеса. Подобный сервис, например, есть у Ак Барс Банка. С ним предприниматели могут быстро выставлять счета, рассчитывать налоги и отправлять отчеты в контролирующие органы. Вся отчетность автоматизирована, а консультации экспертов доступны круглосуточно. Стоимость сервиса — от 833 ₽ в месяц.

Для открывших расчетный счет клиентов банк дарит месяц онлайн-бухгалтерии в подарок

Правила выплаты аванса

ТК не содержит строгого регламента выплаты авансов. Главное — учесть основные правила:

- рассчитывать среднюю зарплату по реально отработанному времени;

- выплачивать зарплату минимум раз в полмесяца;

- выплачивать аванс до 30 числа текущего месяца, а зарплату — не позже 15 числа следующего.

Размер и даты выплат сотрудникам определяются правилами внутреннего трудового распорядка, в коллективном договоре или трудовом договоре.

Роструд не рекомендует платить аванс в последний день месяца, иначе принятые до первого числа работники отработают полный месяц, а оплату получат только за половину. Это нарушает закон об «Обеспечении права каждого работника на своевременную и в полном размере выплату зарплаты».

Методы расчета аванса в 2023 году не изменились. Рассчитать его можно, исходя из фактически отработанного времени или в виде процента от оклада сотрудника. В связи с нововведениями общий размер зарплаты за месяц не поменяется — просто работник будет получать больше за вторую половину месяца.Чтобы устранить эту диспропорцию, можно внести изменения в сроки и порядок расчета.

Далее разберемся, как начисляется аванс по новым правилам, в зависимости от выбранного работодателем способа.

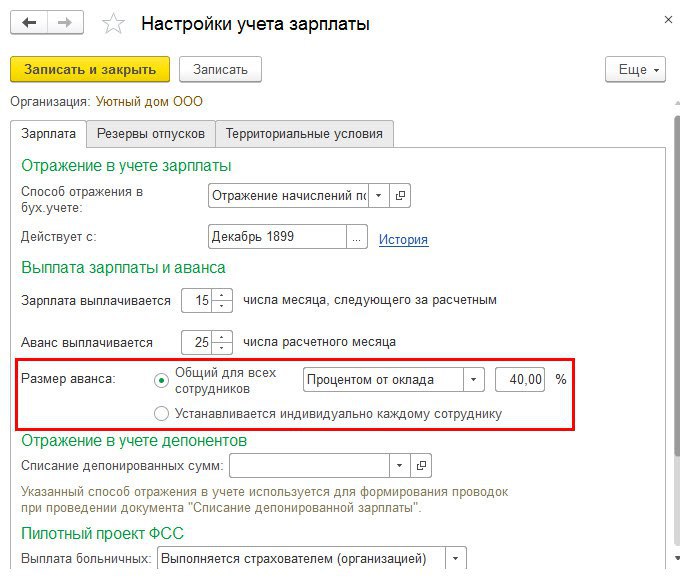

Аванс в процентах от оклада. Обычно его устанавливали в размере 40% от оклада, потому что обычно на первую половину месяца выпадают праздники, когда сотрудники не работают. Также в течение месяца работник может заболеть и отработать не все время.

Так выглядит настройка расчета аванса в процентах в программе «1С Бухгалтерия 8.3» (Источник: profbuh8.ru)

Если с 1 января 2023 года сохранить ставку 40%, то, за вычетом НДФЛ, сотрудник получит на руки только 34,8% от оклада. Это не очень справедливый размер оплаты за полмесяца.

Можно увеличить фиксированную ставку аванса на 7-10% и установить ее на уровне 47-50% от оклада. Тогда размер оплаты труда за первую половину месяца для сотрудника останется примерно на прежнем уровне.

Работодатель может оставить расчет аванса прежним, но это чревато недовольством сотрудников и даже жалобами в трудовую инспекцию.

Аванс за фактически отработанное время. Сотрудник получает на руки деньги за фактически отработанные дни в первой половине месяца. Суммы аванса могут отличаться в разные месяцы.

Многим сотрудникам не нравится такой способ расчета, а при сокращении суммы аванса на НДФЛ недовольство будет еще больше: разница в суммах аванса за разные месяцы очень существенная.

Чтобы сотрудники получали примерно одинаковые суммы каждый месяц, выгоднее перейти на процентный расчет. Но при этом можно учитывать и фактически отработанное время, если сотрудник был на больничном:

Какие выплаты сотрудникам нужно включать в аванс

В аванс включают компенсационные надбавки: работа ночью и в праздники, надбавки за стаж, профессионализм и др. В связи с нововведениями у бухгалтеров могут возникнуть сложности с расчетом вычетов на детей и удержаниям из зарплаты по исполлистам.

Как сделать налоговый вычет на детей. С начала 2023 года вычеты на ребенка применяют по-прежнему за каждый месяц. Это можно делать и при расчете аванса, и при расчете зарплаты: письмо ФНС от 09.11.22 № БС-4-11/15099@.

Вычет лучше применять к последней выплате в месяце: именно по ней можно рассчитать, превысил ли доход сотрудника 350 000 ₽ с начала года. Если сумма дохода превышена, с этого месяца право на вычет теряется.

Удержание денег по исполнительным листам. До 1 января 2023 года удержания производились раз в месяц после вычета НДФЛ. По новым правилам НДФЛ считают дважды в месяц, поэтому удержания нужно делать при каждой выплате: и с аванса, и с зарплаты.

По закону размер удержания рассчитывается из суммы, которая остается после уплаты налогов. А раз НДФЛ теперь рассчитывается с каждой выплаты, то и удержания по исполлистам нужно делать также.

Возможно, в ближайшее время появятся дополнительные разъяснения по новым правилам. Также нужно помнить о новых сроках сдачи отчетности и уплаты налогов и по необходимости поменять даты выплаты аванса и зарплаты для сотрудников.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев