Необоснованная налоговая выгода: чем опасна для бизнеса

У бизнеса есть законные способы уменьшить налоговые платежи, например, льготы, упрощенная система налогообложения или налоговый вычет.

Но некоторые предприниматели придумывают свои схемы ухода от налогов и рискуют получить штрафы от ФНС.

В статье разберем, какие действия по уменьшению налогов вызовут подозрения у контролирующих органов, и чем это грозит бизнесу.

Содержание

Что такое налоговая выгода

Чтобы поддержать бизнес, государство разрешает предпринимателям уменьшить размер платежей в бюджет — это называют налоговой выгодой.

Разрешенные способы уменьшить налог перечислены в ст. 54.1 НК РФ. Вот основные:

- перейти на спецрежим: выбрать упрощенку, патент или самозанятость;

- использовать пониженные налоговые ставки: например, регионы устанавливают низкие ставки, чтобы поддержать местный бизнес;

- воспользоваться налоговыми каникулами: ИП на патенте и УСН могут не платить налоги в первые два года после регистрации бизнеса, если это предусмотрено региональными законами;

- получить статус МСП: предприятия с доходом менее 2 млрд ₽ в год и количеством сотрудников до 250 имеют право на льготы по налогам и страховым взносам;

- не платить НДС с некоторых операций: например НДС не облагается сдача квартир, деятельность детских секций и общепит с выручкой до 2 млрд ₽в год;

- оформить налоговый вычет.

Что такое необоснованная налоговая выгода

Это деньги, которые бизнес сэкономил, незаконно уменьшив налоговые платежи. Например, если компания скрыла часть выручки, завысила расходы или получила налоговый вычет, не имея на это права.

Основные критерии необоснованной налоговой выгоды:

- намеренное искажение сведений о хозяйственной деятельности компании и объектах налогообложения в учете и отчетности;

- основная цель сделки — неуплата, неполная уплата или возврат налога;

- обязательство по сделке исполнено ненадлежащим лицом.

Обязанность доказывать, что налоговая выгода получена предпринимателем необоснованно, лежит на налоговом органе. Это прописано в п. 5 ст. 82 НК РФ.

Незаконные схемы уменьшения налогов

Разберем часто встречающиеся схемы незаконного уменьшения налогов. Их основные признаки указаны в письме ФНС от 10.03.2021.

Заключение сделок с фирмами-однодневками. Налоговая называет такие фирмы «техническими компаниями». Обычно они создаются для мошеннических схем: например, чтобы усложнить производственные цепочки и уменьшить НДС или налог на прибыль. Эти организации ничего не продают, а только создают видимость работы и помогают нечестному бизнесу.

Даже если у предпринимателя не было намерений незаконно уменьшить налог, и он по незнанию заключил контракт с технической компанией, ФНС может признать такую сделку незаконной и отказать в вычетах и льготах, а также доначислить налоги и оштрафовать.

По закону бизнес обязан проверять своих контрагентов перед тем, как подписать с ними договор и заключить сделку.

По закону бизнес обязан проверять своих контрагентов перед тем, как подписать с ними договор и заключить сделку.

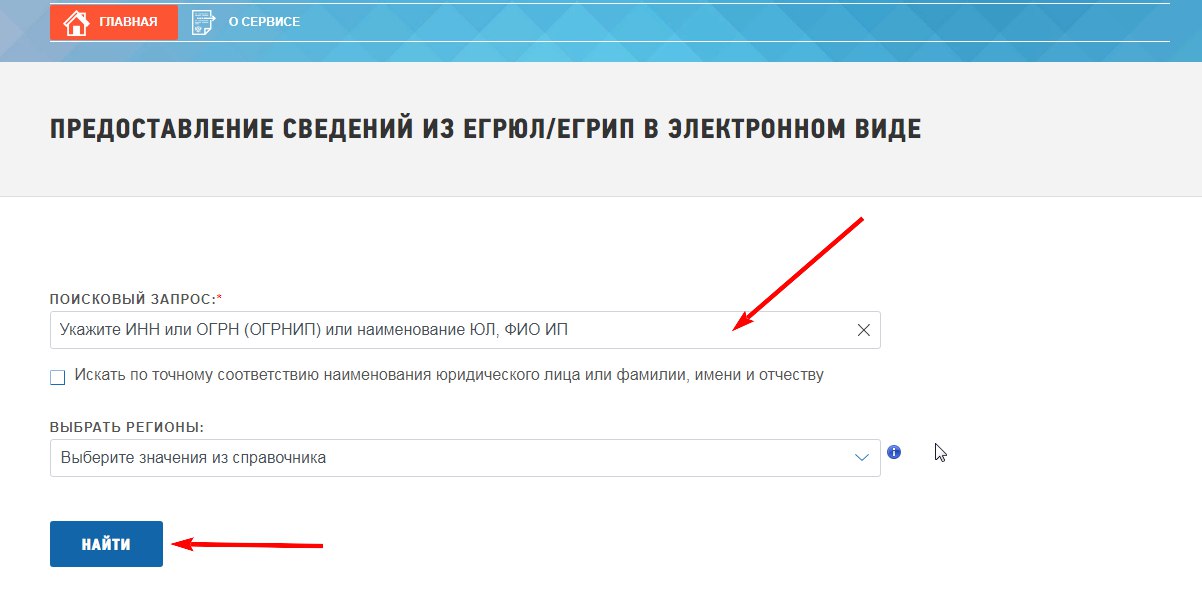

ФНС рекомендует проверять контрагентов, используя информацию на официальном сайте налоговой. В строке поиска нужно ввести ИНН или ОГРН и нажать кнопку «Найти».

Юридическое лицо удобнее искать по ОГРН, так как названия компаний могут повторяться

Если предпринимателя заподозрили в работе с сомнительным контрагентом, ему придется доказывать отсутствие желания уйти от налогов.

Для этого нужно иметь подтверждающие документы, в которых зафиксированы действия по анализу и отбору потенциальных контрагентов: например, пояснительная записка о мониторинге рынка работ (услуг) с указаниями критериев отбора исполнителя перед заключением договора.

Но налогоплательщик точно не сможет уйти от обвинений в получении необоснованной налоговой выгоды, если он:

- не знает адрес, по которому находится контрагент;

- не знает, есть ли у контрагента ресурсы для исполнения сделки: техника, сотрудники, склады, торговые помещения;

- не запросил у партнера необходимые лицензии и разрешения;

- не составил полное досье на потенциального исполнителя.

Заключение притворных сделок. Так называют сделки, которые заключают на бумаге, чтобы прикрыть реальную сделку на других условиях: например, компания продает больше товаров, чем указано в договоре, или заключает договор аренды вместо договора купли-продажи. Все это позволяет незаконно снизить налоги.

Признаки притворной сделки:

- намеренная подмена сути договора;

- все стороны действуют умышленно;

- фактически исполненная сделка не совпадает с условиями в договоре;

- в сделках участвуют одни и те же лица;

- факт банкротства.

Закон относит притворные сделки к недействительным. Если ее раскроют, стороны должны вернуть все имущество, права и прочие блага, которые получили по притворной сделке.

Дробление бизнеса. Его применяют, когда компания выходит за лимиты по выручке и не может дальше применять льготные режимы налогообложения.

В этом случае владельцы бизнеса создают новую организацию или привлекают к работе несколько ИП. Это — умышленное разделение выручки между взаимозависимыми лицами с целью сэкономить на налогах.

Критерии недобросовестного дробления бизнеса:

- у компаний и ИП одни и те же контрагенты и покупатели;

- все компании и ИП принадлежать одному лицу или близким родственникам;

- у компаний один юридический адрес;

- компании и ИП ведут одну деятельность;

- компании и ИП используют в работе один IP-адрес;

- компании или ИП пользуются одним помещением и оборудованием, никак не разделяют имущество;

- у всех компаний одна бухгалтерия, юристы, работники;

Законом не запрещено делить бизнес. Например, налоговая нормально относиться к реально независимым подразделениям компании, у которых свои отдельные площади, штат сотрудников и отдельная бухгалтерия.

Но если единственная цель деления — уход от налогов, ФНС может признать это незаконным и привлечь к ответственности.

Но если единственная цель деления — уход от налогов, ФНС может признать это незаконным и привлечь к ответственности.

Что будет, если ФНС заподозрит бизнес в уклонении от налогов

Для выявления незаконных схем ухода от налогов контроллеры ФНС:

- находят разрывы и ошибки в декларациях по НДС с помощью автоматизированной системы АСК НДС;

- изучают данные с онлайн-касс;

- собирают и анализируют сведения о налогоплательщиках в своей базе;

- формируют список предпринимателей, которых заподозрили в получении необоснованной налоговой выгоды;

- запрашивают документы по сделкам у контрагентов;

- проводят проверки: осмотры помещений, допросы сотрудников, выемку документов;

Также налоговики могут проверить налогоплательщиков, пользующихся налоговыми льготами и применяющих пониженные ставки.

Налоговая ведет закрытый федеральный реестр выгодоприобретателей. Эти компании отбирают автоматически на основании данных налоговых деклараций по НДС и сведений из внутренней информационной базы ФНС.

Бизнес попадает в этот реестр, если система АСК НДС выявит сложный НДС-разрыв. С этого момента компания рискует оказаться в списке претендентов на выездную проверку.

Перед выездом инспекторы обычно предлагают налогоплательщику добровольно доплатить налоги.

Если НДС-разрыв создан намеренно через технические компании, но предприниматель согласился доплатить налоги сам, он может избежать штрафа.

Но даже полная уплата налогов не гарантирует, что компанию исключат из реестра выгодоприобретателей.

Если НДС-разрыв создан намеренно через технические компании, но предприниматель согласился доплатить налоги сам, он может избежать штрафа.

Но даже полная уплата налогов не гарантирует, что компанию исключат из реестра выгодоприобретателей.

Как проходит выездная налоговая проверка

Если контролирующие органы заподозрили компанию в незаконном уменьшении налогов, бизнесу назначат выездную налоговую проверку. Полный список причин для назначения выездных проверок указан в приказе ФНС от 30.05.2007.

В ходе проверки сотрудники ФНС будут искать критерии умышленности действий бизнеса с целью сокращения налогов — они изложены в письме ФНС от 13.07.2017.

Например, налоговая посчитает, что бизнес умышленно сотрудничает с технической компанией, если:

- поведение сторон отличается от действий других компаний при заключении аналогичных контрактов;

- документы оформлены с ошибками и исправлениями, некоторые поля не заполнены;

- стороны не могут предоставить доказательства в ходе проверки или отказываются это делать.

Чтобы подтвердить обвинения, сотрудники ФНС могут опросить бухгалтера и других служащих, обследовать офисы и склады компаний, сделать экспертизу подписей по договорам, запросить записи камер видеонаблюдения, сделать выемку документов по сделкам.

Ниже назовем основные критерии, которые рассматривает ФНС в ходе проверки.

Реальность сделки. Чтобы проверить сделку, налоговая может допросить контрагента и потребовать доказательства того, что тот действительно выполнил указанную в договоре работу.

Исполнение сделки надлежащим лицом. Сделку должен исполнить контрагент с которым заключен договор или субподрядчик, которого исполнитель имеет право привлечь по договору.

Деловая цель сделки. Налоговая рекомендует бизнесу оценивать, стал бы он совершать сделку, если бы та не давала возможность сэкономить на налогах:

- стала бы компания покупать товар по сильно завышенной цене, если бы не могла применить вычет по НДС;

- стала бы компания дробить бизнес, если бы часть отделенных подразделений не перешли после этого на упрощенку, а остались на ОСН;

- взял бы предприниматель заем под высокие проценты, если бы не мог учесть их в расходах на УСН «Доходы минус расходы».

К сделкам без деловой цели инспекторы могут отнести, например, присоединение компании без активов и с долгами, или принятие решения без выгоды для бизнеса, но в интересах третьего лица — это скрытое финансирование.

Чтобы установить реальную цель сделки, налоговые инспекторы проанализируют поведение других компаний в схожих обстоятельствах и сравнят действия бизнеса с уже известными незаконными схемами.

Присоединение убыточные компании — не нарушение закона, но предприниматель должен иметь четкое обоснование деловой цели. Например, владелец компании может аргументировать присоединение убыточной компании планами по расширению бизнеса или увеличению клиентской базы за ее счет.

Что грозит бизнесу при незаконном уменьшении налогов

Размер штрафа за получение необоснованной выгоды будет зависеть о того, умышленно ли действовал предприниматель, или совершил ошибку по неосторожности.

Если предприниматель умышленно заключал договора с фирмами-однодневками или специально допустил ошибку в документах, заплатит штраф 40% от неуплаченной суммы.

Если предприниматель допустил ошибку в документах или совершил сделку с технической компанией, не проверив контрагента, его оштрафуют на 20% от суммы недоимки по налогам.

Кроме штрафов, бизнес должен заплатить налоги, независимо от своей вины.

Что такое налоговая реконструкция

ФНС может наказать бизнес не только за умышленные нарушения, но и за неосторожность. Но во втором случае налоговая может пойти на уступки, если предприниматель честно раскроет детали незаконной сделки.

Для этого назначают налоговую реконструкцию — это расчет налогов по сделке, в которой налогоплательщик получил необоснованную выгоду, с учетом реальных расходов бизнеса.

ФНС дает налогоплательщику возможность добровольно предоставить достоверную информацию по сделкам и контрагентам без дополнительных проверок и допросов.

За это она доначислит налог не больше суммы, которую компания не доплатила в бюджет, и позволит учесть все расходы по сомнительным сделкам. Налоговая реконструкция нужна, чтобы не только вернуть недоимку по налогам в бюджет, но и выявить всю цепочку нарушителей.

Воспользоваться налоговой реконструкцией можно, если предприниматель раскрыл данные реального исполнителя сделки и подтвердил и доказал, что сам ее исполнил.

Если предприниматель откажется предоставить информацию об участниках сомнительных сделок, налоги доначислят без учета расходов.

Часто сумма всех доначислений и штрафов оказывается гораздо больше, чем полученная выгода от незаконного уменьшения налогов.

К тому же раз попавшийся на уклонении от налогов бизнес попадет в черный список и будет под постоянным контролем ФНС. Все это делает использование необоснованной налоговой выгоды не слишком выгодной для предпринимателей.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев