Выездная налоговая проверка

Выездная проверка проходит на территории компании. Налоговики в течение двух месяцев проверяют, верно ли вы исчислили и уплатили налоги. По решению руководителя ИФНС проверку могут продлить до полугода.

Проверяющего инспектора интересует финансовая деятельность предприятия за три предыдущих года, но часто он захватывает текущий год. Например, в августе 2020 года инспектор проверяет периоды с 2017 по 2019 год и первое полугодие 2020 года. Оспаривать действия проверяющего бесполезно, в этом вопросе суды встают на сторону налоговой.

Сверх трехлетнего периода, налоговики могут проверить:

Периодичность ― как часто проводят выездные налоговые проверки — регулирует Налоговый кодекс. Закон не разрешает проверять организацию более двух раз в год, за исключением, когда решение о дополнительной проверке, принимает глава ФНС.

Директор компании узнает о выездной налоговой проверке, когда получает на руки решение, подписанное начальником ИФНС. Закон не устанавливает срок, когда налогоплательщику должны вручить решение. Налоговики могут направить решение заказным письмом на юридический адрес компании или вручить лично. Для этого руководителя вызывают в налоговую инспекцию. Или вручают документ, когда инспектор уже пришел с проверкой.

Если оценить компанию глазами налоговиков, можно с высокой долей вероятности предположить, проверят вас или нет. У проверяющих есть критерии, по которым они отбирают подозрительных налогоплательщиков.

Если ваша организация попадает под большинство признаков, проверки не избежать.

Проверяющего инспектора интересует финансовая деятельность предприятия за три предыдущих года, но часто он захватывает текущий год. Например, в августе 2020 года инспектор проверяет периоды с 2017 по 2019 год и первое полугодие 2020 года. Оспаривать действия проверяющего бесполезно, в этом вопросе суды встают на сторону налоговой.

Сверх трехлетнего периода, налоговики могут проверить:

- участника регионального инвестиционного проекта;

- компанию, если ее уточненная декларация выходит за пределы трех лет;

- инвестора или оператора соглашения о разделе продукции;

- компанию, исключенную из реестра резидентов Особой экономической зоны в Калининградской области.

Периодичность ― как часто проводят выездные налоговые проверки — регулирует Налоговый кодекс. Закон не разрешает проверять организацию более двух раз в год, за исключением, когда решение о дополнительной проверке, принимает глава ФНС.

Директор компании узнает о выездной налоговой проверке, когда получает на руки решение, подписанное начальником ИФНС. Закон не устанавливает срок, когда налогоплательщику должны вручить решение. Налоговики могут направить решение заказным письмом на юридический адрес компании или вручить лично. Для этого руководителя вызывают в налоговую инспекцию. Или вручают документ, когда инспектор уже пришел с проверкой.

Если оценить компанию глазами налоговиков, можно с высокой долей вероятности предположить, проверят вас или нет. У проверяющих есть критерии, по которым они отбирают подозрительных налогоплательщиков.

Если ваша организация попадает под большинство признаков, проверки не избежать.

- Налоговая нагрузка компании ниже среднего уровня в конкретной отрасли. Налоговую нагрузку рассчитывают по сумме уплаченных налогов и сравнивают со средним показателем по отрасли.

- Убытки. Если компания работает с убытками несколько периодов подряд, налоговики заподозрят ее в сокрытии доходов. Логика очевидна — бизнесмен не станет «тянуть» убыточную компанию.

- Большие налоговые вычеты. По мнению налоговиков, компания обналичивает деньги и умышленно снижает налогооблагаемую базу.

- Расходы превышают доходы.

- Низкая зарплата. Подозрение вызывает зарплата сотрудников, если она ниже среднеуровневой по отрасли. Налоговая проверка помогает обнаружить зарплату в конвертах.

- Показатели на уровне предельных величин. Вызывает подозрение неоднократное приближение к предельному значению доходов, материальных активов или среднесписочной численности в компаниях на спецрежиме.

- Расходы на уровне доходов.

- Заключение сомнительных договоров. Сотрудничество с контрагентами-перекупщиками или посредниками налоговики считают сомнительными. По их мнению, такие договоры заключены без разумных экономических причин.

- Нарушения в налоговой отчетности, которые предприниматель не объяснил и не подтвердил документально.

- Неоднократное снятие и постановка на учет налогоплательщика в разных ИФНС. Если компания несколько раз в год меняет инспекцию, значит, она скрывает налоги или избегает налоговых проверок.

- Рентабельность ниже среднеуровневой рентабельности в конкретной отрасли.

- Высокие налоговые риски. Например, за сотрудничество с фирмами-однодневками компанию заподозрят в необоснованной налоговой выгоде.

ПРИМЕР ИЗ ПРАКТИКИ:

ИП из Санкт-Петербурга два года подряд получал доход, с которого не уплачивал налог. На запросы инспектора предприниматель не отвечал, запрашиваемые документы не представлял. Во время внеплановой проверки инспектор вывил недоимку.

По результатам проверки предпринимателя оштрафовали. Ему пришлось доначислить налоги и пени на общую сумму 2 367 472 ₽.

ИП из Санкт-Петербурга два года подряд получал доход, с которого не уплачивал налог. На запросы инспектора предприниматель не отвечал, запрашиваемые документы не представлял. Во время внеплановой проверки инспектор вывил недоимку.

По результатам проверки предпринимателя оштрафовали. Ему пришлось доначислить налоги и пени на общую сумму 2 367 472 ₽.

Как подготовиться к выездной проверке

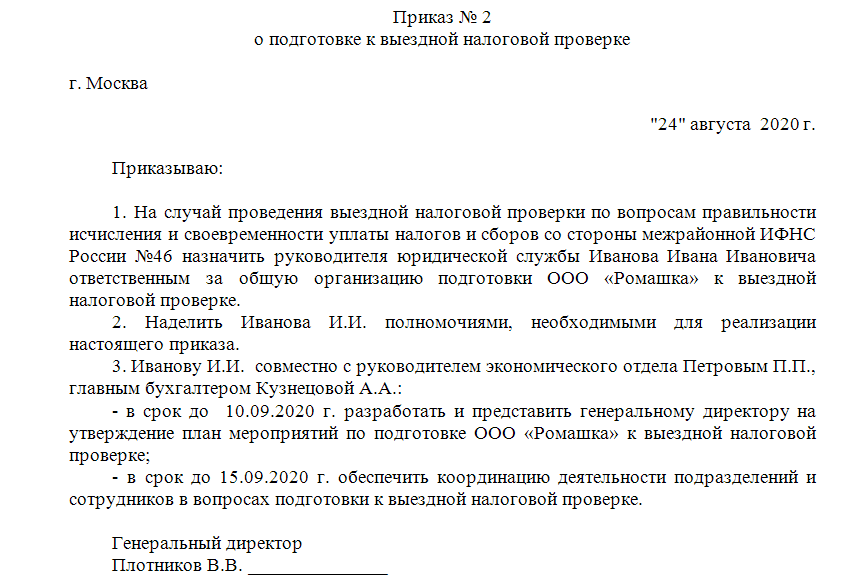

Назначьте ответственного. Он:

Обычно ответственным назначают юриста, бухгалтера или экономиста компании. Ответственного можно назначить прямо сейчас, закрепить его статус приказом и выписать на него доверенность. Максимальный срок доверенности — 1 год, через год нужно выписать новый документ.

- сопровождает проверяющих;

- отвечает их на вопросы;

- проверяет документы и информацию прежде, чем передать их инспектору;

- получает от налоговиков решения, справки, акты, извещения и материалы встречных проверок.

Обычно ответственным назначают юриста, бухгалтера или экономиста компании. Ответственного можно назначить прямо сейчас, закрепить его статус приказом и выписать на него доверенность. Максимальный срок доверенности — 1 год, через год нужно выписать новый документ.

Образец приказа о назначении ответственного. Сотрудник должен прочитать и подписать документ

Приведите в порядок документы. Чтобы проверка не застала врасплох, не реже одного раза в полугодие проводите внутренний аудит. Проверьте, правильно ли составлены документы и вся ли первичка на месте. Посмотрите, указаны ли в документах необходимые реквизиты: наименование организации, дата, подписи должностных лиц.

Соберите «досье» на контрагентов: выписки из ЕГРЮЛ, копии учредительных документов, доверенность полномочного представителя. Досье подтвердит, что проявляете должную осмотрительность, а не работаете с фирмами-однодневками.

Проверьте собственные документы: регистрационные и учредительные документы, лицензии, свидетельства на движимое и недвижимое имущество. У вас обязательно должны быть приказы о назначении на должность руководителя и главного бухгалтера, даже если учредитель, директор и главный бухгалтер в одном лице. Уберите из документов ненужные пометки.

Пересмотрите действующие и завершенные договоры за 4 года. Они должны быть подписаны всеми сторонами договора. Если условия менялись, необходимо приложить к документу подписанное дополнительное соглашение. Проверьте акты приема-передачи, накладные и другие первичные документы по работе с контрагентами.

Соберите «досье» на контрагентов: выписки из ЕГРЮЛ, копии учредительных документов, доверенность полномочного представителя. Досье подтвердит, что проявляете должную осмотрительность, а не работаете с фирмами-однодневками.

Проверьте собственные документы: регистрационные и учредительные документы, лицензии, свидетельства на движимое и недвижимое имущество. У вас обязательно должны быть приказы о назначении на должность руководителя и главного бухгалтера, даже если учредитель, директор и главный бухгалтер в одном лице. Уберите из документов ненужные пометки.

Пересмотрите действующие и завершенные договоры за 4 года. Они должны быть подписаны всеми сторонами договора. Если условия менялись, необходимо приложить к документу подписанное дополнительное соглашение. Проверьте акты приема-передачи, накладные и другие первичные документы по работе с контрагентами.

ПРИМЕР:

Вы отгрузили товар не заказчику, а уполномоченному лицу. Проверьте, есть ли у вас доверенность на получателя и УПД ― универсальный передаточный документ. Если чего-то не хватает, запросите документ у контрагента.

Вы отгрузили товар не заказчику, а уполномоченному лицу. Проверьте, есть ли у вас доверенность на получателя и УПД ― универсальный передаточный документ. Если чего-то не хватает, запросите документ у контрагента.

Внимательно проверьте документы, связанные с исчислением и уплатой налогов: приказы об учетной и кредитной политике, утвержденные рабочие планы счетов бухгалтерского учета, формы первичных учетных документов и регистров, правила документооборота, порядок контроля за хозяйственными операциями, налоговые декларации или расчеты, регистры налогового учета, счет-фактуры, книги покупок и продаж.

Исправьте в документах ошибки, если они есть. Попросите бухгалтерию прибраться на столах и в шкафах, разобрать документы по папкам и отдельно сложить бумаги, которые не относятся к проверяемому периоду, убрать или удалить из компьютеров сомнительную информацию и переписку.

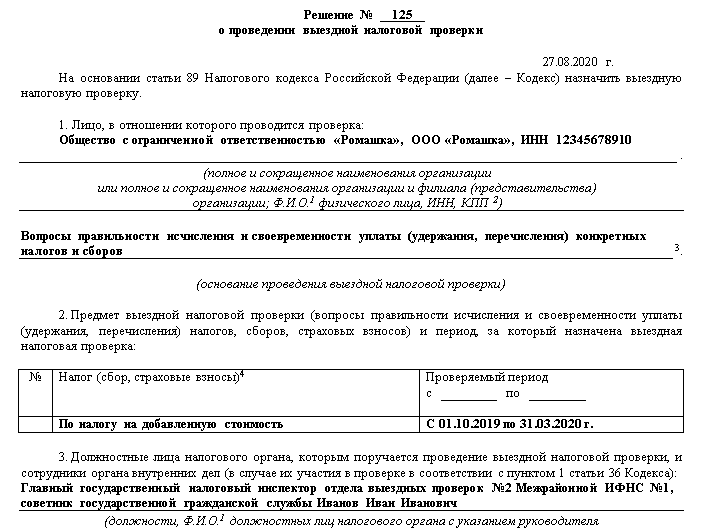

Предупредите охрану. Помимо служебных удостоверений, у проверяющих должно быть решение о проведении выездной проверки. Документ подписан руководителем инспекции или его заместителем. В решении поименно названы инспекторы-проверяющие.

Охранник сверяет фамилию, имя и должность из служебного удостоверения со сведениями, указанными в решении. Он также смотрит, правильно ли составлен документ.

Исправьте в документах ошибки, если они есть. Попросите бухгалтерию прибраться на столах и в шкафах, разобрать документы по папкам и отдельно сложить бумаги, которые не относятся к проверяемому периоду, убрать или удалить из компьютеров сомнительную информацию и переписку.

Предупредите охрану. Помимо служебных удостоверений, у проверяющих должно быть решение о проведении выездной проверки. Документ подписан руководителем инспекции или его заместителем. В решении поименно названы инспекторы-проверяющие.

Охранник сверяет фамилию, имя и должность из служебного удостоверения со сведениями, указанными в решении. Он также смотрит, правильно ли составлен документ.

В решении обязательно указывают полное и сокращенное название компании, виды проверяемых налогов и период, сведения о проверяющих

Охранник не пропускает на территорию инспектора, если у него нет служебного удостоверения или фамилия проверяющего не совпадает со сведениями в решении. Охранник сообщает об инциденте юристу организации, а юрист составляет акт об отказе и указывает причины. Акт подписывает проверяющий и уполномоченный представитель компании — ответственный за проверку, руководитель или юрист компании. Акт нужен, чтобы компанию не обвинили в воспрепятствовании должностным лицам.

Проведите инструктаж сотрудников. Сотрудники не должны общаться с инспектором в неформальной обстановке, например, в столовой или курилке. В разговоре они могут невольно выдать информацию, которая навредит компании.

Проведите инструктаж сотрудников. Сотрудники не должны общаться с инспектором в неформальной обстановке, например, в столовой или курилке. В разговоре они могут невольно выдать информацию, которая навредит компании.

Важно: Чтобы допросить сотрудника, проверяющий должен предъявить соответствующее постановление, подписанное начальником ФНС или его заместителем.

Во время допроса сотрудник отвечает на вопросы только в рамках своей компетенции, а документы передает через ответственного за проверку. Допрашиваемый сотрудник не высказывает собственного мнения, не строит предположений. Если он не знает ответа на вопрос или не помнит развития событий, лучше так и ответить. Сотрудник может не отвечать на вопросы, которые не касаются его должностных обязанностей.

Сотрудник предварительно читает протокол допроса и только потом подписывает его. Если сотрудник не понимает какую-либо формулировку в протоколе, ее значение нужно уточнить у инспектора.

Сотрудник предварительно читает протокол допроса и только потом подписывает его. Если сотрудник не понимает какую-либо формулировку в протоколе, ее значение нужно уточнить у инспектора.

Как действовать в ходе проверки

Предоставьте место для проверки. С первых шагов проверяющего сопровождает ответственный сотрудник. Он отводит инспектора в специально выделенный кабинет, переговорную комнату либо сажает за отдельный стол в общем помещении. Сотрудник следит, чтобы у проверяющего было все необходимое: стол, стул, канцелярские принадлежности, писчая бумага. Дополнительно может предложить инспектору чай или кофе.

Представьте документы в допустимый срок. Инспектор вправе запросить любой необходимый документ, если он относится к проверяемым налогам

и периодам. Лучше не перечить проверяющему, не скрывать информацию

и выдавать документы по запросу, иначе компании грозит выемка документов или штраф в размере 200 ₽ за каждый непредставленный документ.

Однако вы не обязаны моментально приносить документы. Они могут находиться у бухгалтера-аутсорсера, поэтому у вас есть 10 дней, чтобы выполнить требование инспектора. Если проверяющему нужен сразу большой перечень документов, просите его продлить десятидневный срок.

Проверьте законность дополнительных мероприятий. При необходимости инспектор не только проверяет документы, но и добывает информацию другими способами:

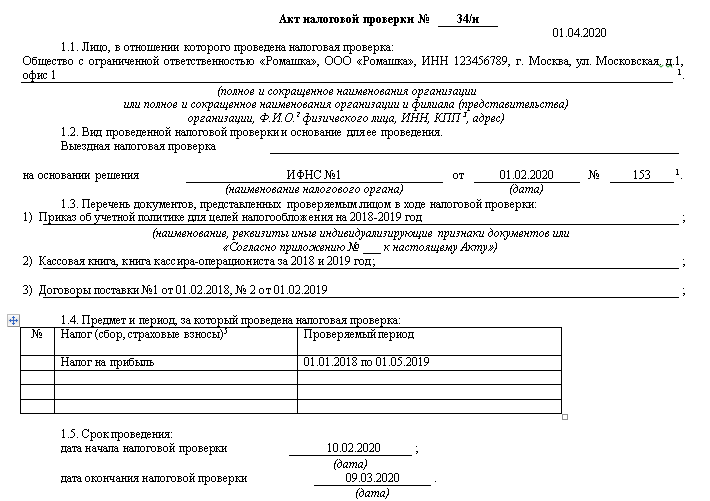

Узнайте результат. Когда инспектор закончил проверять компанию, он выдает справку. А через два месяца вы получите акт, из которого узнаете, как прошла налоговая проверка.

Представьте документы в допустимый срок. Инспектор вправе запросить любой необходимый документ, если он относится к проверяемым налогам

и периодам. Лучше не перечить проверяющему, не скрывать информацию

и выдавать документы по запросу, иначе компании грозит выемка документов или штраф в размере 200 ₽ за каждый непредставленный документ.

Однако вы не обязаны моментально приносить документы. Они могут находиться у бухгалтера-аутсорсера, поэтому у вас есть 10 дней, чтобы выполнить требование инспектора. Если проверяющему нужен сразу большой перечень документов, просите его продлить десятидневный срок.

Проверьте законность дополнительных мероприятий. При необходимости инспектор не только проверяет документы, но и добывает информацию другими способами:

- запрашивает документы у контрагентов и других лиц, в том числе банков;

- допрашивает свидетелей;

- проводит осмотр служебных помещений;

- назначает экспертизу;

- привлекает специалистов и переводчиков;

- проводит выемку документов.

Узнайте результат. Когда инспектор закончил проверять компанию, он выдает справку. А через два месяца вы получите акт, из которого узнаете, как прошла налоговая проверка.

Налоговики указывают в акте сведения о проводимых мероприятиях, документально подтвержденные факты нарушений, выводы и предложения проверяющего

По общему правилу штраф накладывают на компанию. Сотрудника — руководителя или главного бухгалтера — оштрафуют, если сотрудник действовал недобросовестно и неразумно, а налоговые доначисления возникли по его вине. Например, руководитель разработал схему, по которой компания скрывала доход и уклонялась от налогов. Или главный бухгалтер умышленно исключил из бухгалтерского учета часть первичной документации, чтобы снизить налогооблагаемую сумму. Если суд признает вину сотрудника, его оштрафуют.

ПРИМЕР ИЗ ПРАКТИКИ:

Суд обязал директора АО «НИИ ВОДГЕО» уплатить недоимку акционерного общества на сумму более

76 миллионов рублей, за то, что он включал в налоговые декларации заведомо ложные сведения по операциям с фирмами-однодневками.

Суд обязал директора АО «НИИ ВОДГЕО» уплатить недоимку акционерного общества на сумму более

76 миллионов рублей, за то, что он включал в налоговые декларации заведомо ложные сведения по операциям с фирмами-однодневками.

Важно: Если несогласны с результатами акта, в течение месяца подайте письменные возражения в районную ИФНС, если не поможет — напишите жалобу в Управление ФНС по вашему региону. Только после отрицательного ответа из Управления, можно обращаться в суд.

Памятка

Как подготовиться к налоговой проверке и избежать штрафа

1

Проверьте, не входит ли ваша компания в группу риска

Налоговики в первую очередь проверяют тех, кто работает с убытками и не отвечает на запросы.

2

Назначьте ответственного и приведите в порядок документы

Выдайте доверенность ответственному, проведите инструктаж работников и охраны.

3

Следите за соблюдением ваших прав

Инспектор может затребовать документы, которые относятся к проверяемым налогам и периодам. Остальные мероприятия он проводит, если предъявит соответствующее постановление.

4

Изучите решение о назначении проверки и проведении дополнительных мероприятий

Налоговики должны обосновать осмотр или проведение экспертизы, а на время приостановки вернуть подлинники и выехать из офиса компании.

5

При необходимости оспорьте результаты проверки

Если несогласны с результатами проверки, обжалуйте их. Соблюдайте досудебную процедуру: сначала — возражение в налоговую инспекцию, потом — жалобу в Управление ФНС и только после этого — иск в суд.

Поделиться

Подпишитесь на рассылку

Каждую неделю отправляем самые свежие статьи

Читайте на привычных площадках

Онлайн-журнал Life.Profit

Честно и понятно рассказываем о деньгах и экономии

Зарегистрируйтесь, чтобы поделиться историей

Войдите, чтобы поделиться историей

Зарегистрируйтесь, чтобы сохранить историю

Войдите, чтобы сохранить историю

Этот материал доступен только авторизованным пользователям

Этот материал доступен только авторизованным пользователям

Через социальные сети

0 комментариев