Декларация УСН «Доходы» за год: бланк, сроки и правила заполнения

Предприниматели на УСН отчитываются перед налоговой раз в год — до 25 апреля года, следующего за отчетным. Порядок заполнения зависит от объекта налогообложения. Рассказываем, как ИП на УСН «Доходы» заполнить декларацию.

Содержание

Общие правила заполнения декларации УСН для ИП

Кто должен отчитаться. Декларацию сдают все предприниматели на упрощенке — исключений нет. Если ИП временно не ведет деятельность или оформил налоговые каникулы, он подает нулевую декларацию по УСН за год. Если ИП совмещает упрощенку с патентом, он также отчитывается по УСН.

Когда сдавать. По общему правилу декларацию по УСН сдают до 25 апреля следующего года. Но в некоторых ситуациях действуют другие условия.

- ИП потерял право на упрощенку. Он сдает декларацию до 25 числа следующего месяца после квартала, когда слетел со спецрежима. Например, в июле предприниматель потерял право применять УСН. Декларацию нужно подать до 25 октября.

- ИП прекратил работать на упрощенке. Декларацию нужно подать до 25 числа следующего месяца после ухода с УСН. Например, предприниматель на УСН закрыл ИП в ноябре. Отчитаться перед ФНС нужно до 25 декабря.

Если последний срок сдачи отчетности выпадает на выходной, декларацию можно подать в первый рабочий день.

Какую форму заполнять. Для декларации по УСН действует унифицированная форма КНД 1152017. Бланк и порядок заполнения приводятся в приказе ФНС № ЕД-7-3/958@ от 25.12.2020.

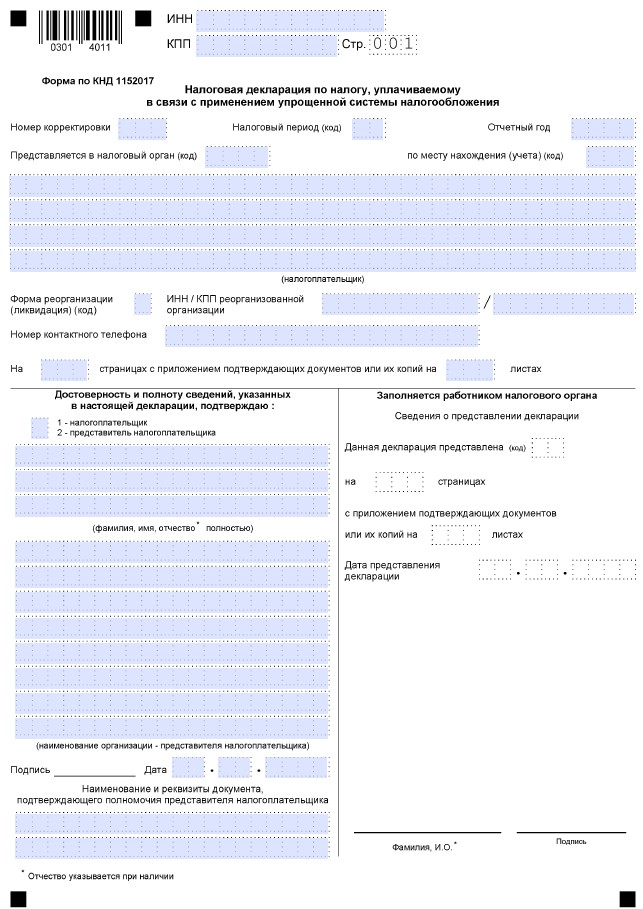

Образец бланка декларации по УСН для ИП

Куда и как сдавать. Предприниматели подают декларацию по УСН за год в ФНС по месту прописки. Если у ИП работает до 100 сотрудников, он может подать бумажную или электронную декларацию. Если больше 100 сотрудников — только электронную.

Отчитаться о налогах онлайн можно через личный кабинет налогоплательщика или в специализированной программе: 1С, «Контур», «Астрал» и другие. Онлайн-декларацию подписывают усиленной квалифицированной электронной подписью.

Штрафы за несдачу и ошибки в декларации по УСН за год. Административная ответственность одинаковая для ИП на любом режиме — их не штрафуют за несдачу декларации. Но за просрочку больше 20 дней налоговики могут заблокировать счета предпринимателя.

Если ИП не уплатил или не вовремя уплатил налог, его оштрафуют. Размер штрафа — 5% от недоимки за каждый месяц просрочки, но не больше 30% недоимки и не меньше 1 000 ₽.

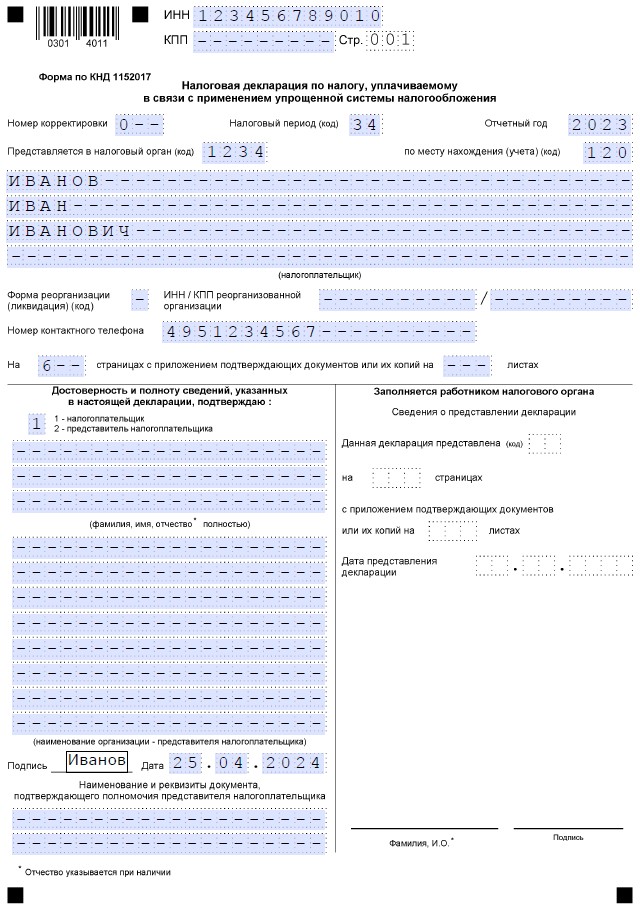

Как заполнить титульный лист

Титульный лист заполняют одинаково все ИП, независимо от объекта налогообложения:

- ИНН — 12-значный идентификационный код плательщика;

- КПП — ИП не заполняет;

- номер корректировки — для первичной декларации ставят «0», для уточненной указывают номер по порядку;

- налоговый период год — код 34;

- отчетный год — ставят год, за который подается декларация;

- налогоплательщик — фамилию, имя и отчество нужно вписать в отдельные строки;

- код по месту нахождения — для ИП всегда указывается 120;

- сведения о реорганизации — ИП не заполняет;

- подтверждение достоверности сведений — если ИП подает декларацию лично, ставит «1»; если через посредника, ставит «2».

Если за ИП отчитывается доверитель, к декларации нужно приложить копию нотариальной доверенности.

Образец заполнения титульного листа декларации по УСН

Также на титульном листе ставят дату заполнения декларации и количество заполненных страниц в отчете. Если к отчету прикладываются копии документов, подтверждающих расходы, указывают общее количество листов. В качестве подтверждающих документов можно использовать договоры с контрагентами, акты, товарные накладные.

Как заполнить декларацию по УСН «Доходы»

Предприниматели на УСН «Доходы» заполняют титульный лист, раздел 1.1 и раздел 2.1.1. Если ИП платит торговый сбор, он также заполняет раздел 2.1.2.

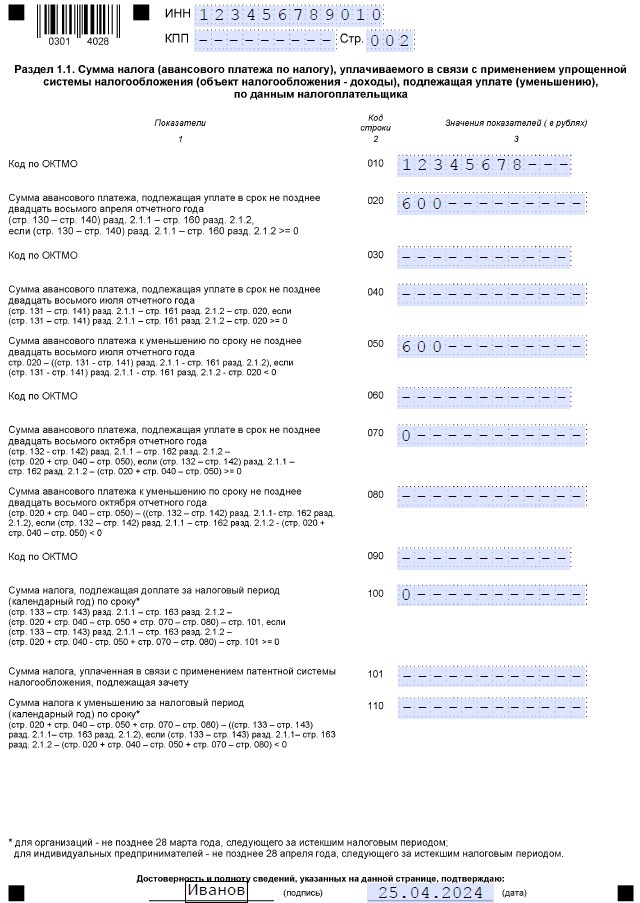

Раздел 1.1. В этом разделе показывают авансовые платежи и налог к уплате:

- строка 010 — код ОКТМО по месту регистрации ИП;

- строки 030, 060, 090 — новый код ОКТМО, если адрес регистрации менялся в течение года;

- строка 020 — аванс за I квартал;

- строка 040 — аванс за полугодие;

- строка 070 — аванс за 9 месяцев;

- строка 100 — налог за год;

- строка 101 — налог на ПСН, если предприниматель совмещает упрощенку и патент.

Начисленные авансы и налог на УСН можно уменьшить:

- на страховые платежи — взносы ИП за работников и за себя, больничные за счет работодателя, расходы на ДМС;

- на торговый сбор.

ИП с работниками могут уменьшить платеж по УСН на 50%, а предприниматели без работников снижают налог на всю сумму взносов. Ограничений по торговому сбору тоже нет.

Если после расчета квартальные авансы или годовой налог на УСН оказались меньше нуля, в строках 050, 080, 110 надо показать платеж к уменьшению — ту сумму, которую предприниматель переплатил и может вернуть из бюджета. Например, сумма квартальных авансов за год составила 550 000 ₽, а годовой налог по УСН — 500 000 ₽. В строке 110 декларации надо показать 50 000 ₽ — налог к уменьшению.

Внизу страницы ставят подпись и дату заполнения.

Образец заполнения раздела 1.1 декларации по УСН «доходы» для ИП

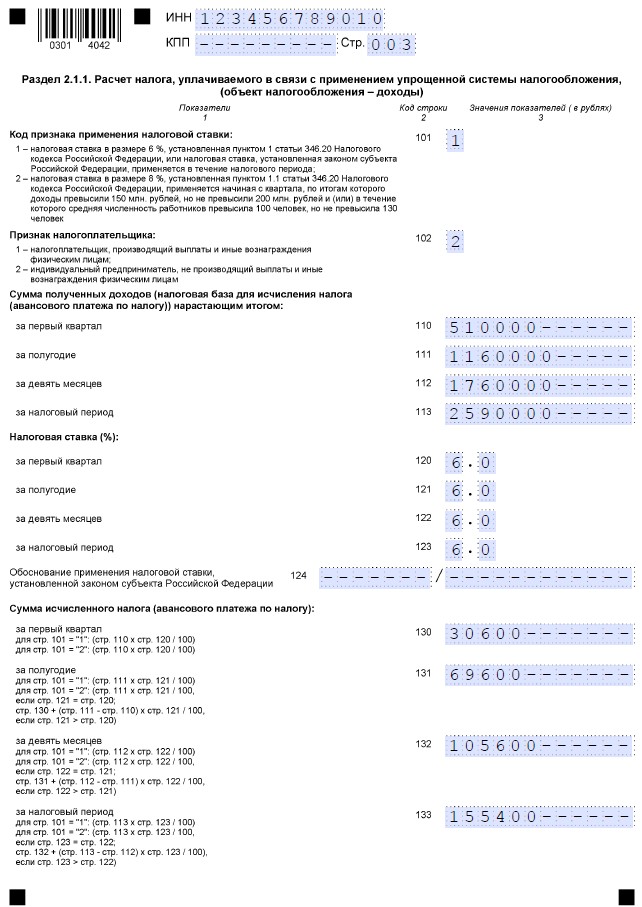

Раздел 2.1.1. В этом разделе рассчитывают авансы и сумму налога.

В строке 101 указывают код признака ставки налога по упрощенке:

- при ставке 6% — код 1;

- при повышенной ставке 8% — код 2.

В строке 102 указывают признак налогоплательщика:

- ИП с работниками ставит 1

- ИП без работников — 2.

Затем нужно заполнить показатели за I квартал, полугодие, 9 месяцев и рассчитать налог:

- строки 110-113 — полученные доходы указывают нарастающим итогом с начала года;

- строки 120-130 — ставят ставку по УСН «Доходы» 6;

- строка 124 — указывают статью НК РФ номер, пункт и подпункт статьи регионального закона в качестве обоснования для применения льготной ставки, если она полагается (если оснований для льготы нет — ставят прочерк);

- строки 130-133 — указывают суммы авансовых платежей за I квартал, полугодие, 9 месяцев и сумму налога за год;

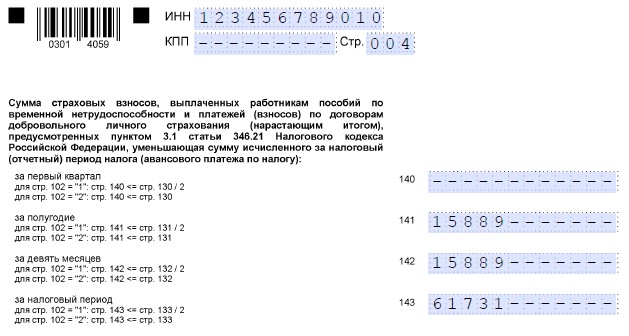

- строки 140-143 — указывают суммы выплат, на которые уменьшают авансовые платежи и налог.

Образец заполнения раздела 2.1.1 декларации по УСН «доходы» для ИП

Продолжение раздела 2.1.1

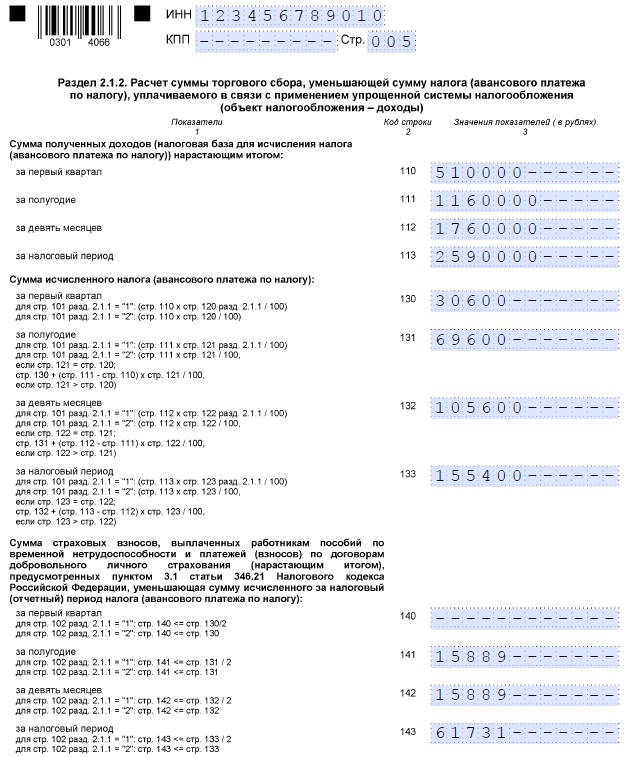

Раздел 2.1.2 заполняет ИП, который платит торговый сбор. Ему нужно указать сумму сбора, на которую можно уменьшить налог по УСН:

- строки 110-113 — поквартально указывают сумму доходов от деятельности, подлежащей торговому сбору;

- строки 130-133 — указывают суммы авансовых платежей и налога за год с доходов от торговой деятельности;

- строки 140-143 — указывают суммы выплат по торговой деятельности, на которые можно уменьшить авансы и налог;

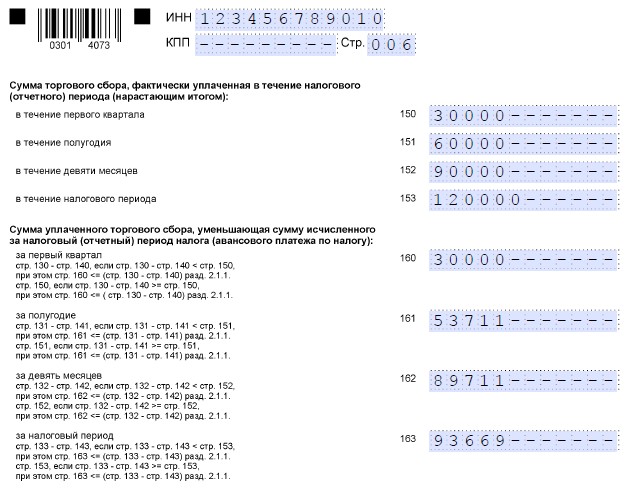

- строки 150-153 — указывают суммы торгового сбора, уплаченные за I квартал, полугодие, 9 месяцев и год;

- строки 160-163 — указывают сумму торгового сбора, на которую можно уменьшить авансы и налог.

За счет торгового сбора авансы и налог можно уменьшить до нуля. Отрицательного значения в декларации не бывает.

Образец заполнения раздела 2.1.2 декларации по УСН «доходы» для ИП

Продолжение раздела 2.1.2

Как заполнить сведения по целевому финансированию

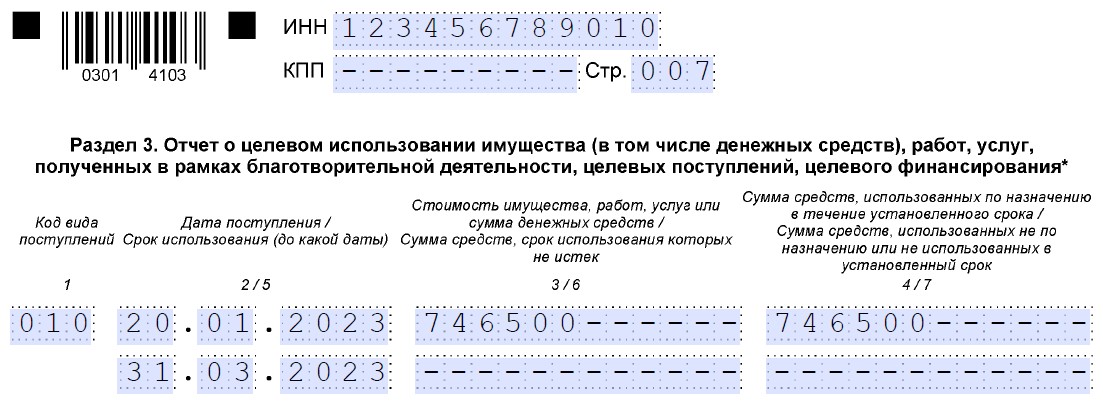

Раздел 3 декларации по УСН заполняют ИП, которые в отчетном году получали целевые средства, к примеру, гранты от государства для молодых предпринимателей. Правила заполнения одинаковы для всех:

- графа 1 — код вида поступлений;

- графа 2 — дата поступления целевых средств (если срок использования финансирования не определен, ставят прочерк);

- графа 3 — размер финансирования;

- графа 4 — сумма, которую ИП уже использовал по назначению в отчетном году;

- графа 5 — последний день срока использования (если такого срока нет, ставят прочерк);

- графа 6 — сумма и срок использования, которой еще не истек;

- графа 7 — сумма нецелевого использования.

В строке «Итоги по отчету» нужно рассчитать результат по графам 3, 4, 6 и 7.

Образец заполнения раздела 3 декларации по УСН

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев