Налоговые тайны стали явными

25.10.2022

Законы для бизнеса

С 1 августа по запросу третьих лиц налоговики могут передавать информацию, которая относится к налоговой тайне. Разберем, какие сведения подлежат огласке, и как компании сохранить тайну.

Содержание:

- Что такое налоговая тайна

- Что изменилось в законе о налоговой тайне

- Как налогоплательщику выразить свою волю в отношении налоговой тайны

- Как отозвать согласие

- Как запросить сведения о контрагенте

- Наказание за раскрытие налоговой тайны

Что такое налоговая тайна

Сведения о налогах, которые компания передает в ФНС, МВД, ПФР и ФСС, называют налоговой тайной. В законе нет четкого списка, что к ней относится, но есть перечень сведений, которые под нее не попадают:

- общедоступные сведения — название организации, юридический адрес, ИНН, КПП и любые данные из единого госреестра;

- режим налогообложения и численность сотрудников;

- налоговые нарушения, недоимки, долги и штрафы;

- уплаченные налоги и сборы;

- доходы и расходы по бухгалтерской отчетности за прошлый год.

Получается, информация, которую нельзя найти в открытом доступе, относится в налоговой тайне:

- реквизиты счетов и движение денег по счетам;

- сведения из налоговых деклараций и расчетов;

- данные из бухгалтерской отчетности;

- объекты налогообложения по имущественным налогам;

- сведения о доходах физлиц;

- данные из акта по результатам налоговой проверки, период и предмет проверки;

- сумма налогов, сборов и взносов к уплате;

- размер возмещения из бюджета;

- реквизиты платежных поручений.

Что изменилось в законе о налоговой тайне

Как было. Налоговики разрешали передавать сведения, составляющие налоговую тайну, только по запросу полиции или суда. Например, если жена запрашивала в налоговой инспекции сведения о доходах мужа-предпринимателя, ей отказывали. Но если эти сведения запрашивал суд, ФНС выполняла запрос. До 1 августа компания или частное лицо не могли получить налоговые и банковские сведения о налогоплательщике.

Как стало. С 1 августа 2022 ФНС может делиться тайной по запросу от организации или по частному запросу. Но есть условие — предварительно налоговики должны получить согласие налогоплательщика на распространение информации.

Организация или ИП сами решают, какие сведения можно раскрыть, а какие останутся тайной. Например, чтобы участвовать в тендере или заключить договор с крупным клиентом, организация может разрешить доступ к информации о сумме уплаченных налогов и сборов. При этом она может сохранить в тайне сведения по бухгалтерской отчетности. Или грузоперевозчик может раскрыть сведения о количестве и мощности имеющегося транспорта, чтобы клиент убедились в достаточности ресурсов для оказания услуг.

Чтобы упростить обмен налоговой тайной между компаниями, в 2021 году ФНС анонсировала сервис «Климат-контроль», который будет работать по принципу соцсетей. Компании смогут сами решать, кому и какие данные передавать. Налоговики надеются, что сервис поможет добросовестным налогоплательщикам снизить риски, создаст условия для здоровой конкуренции и сократит количество компаний с серыми схемами.

Как налогоплательщику выразить свою волю в отношении налоговой тайны

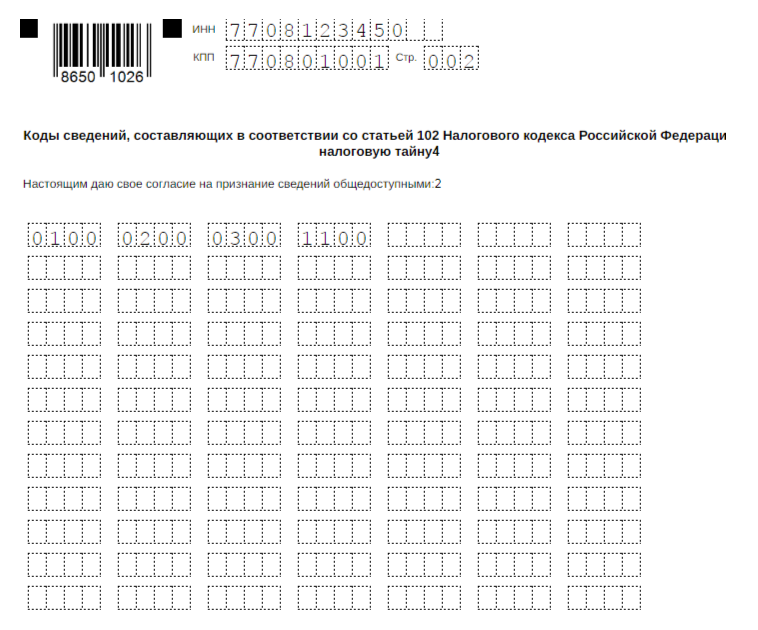

По умолчанию сведения о налогах являются тайной и разглашению не подлежат. Если налогоплательщик хочет раскрыть информацию, например, чтобы участвовать в тендере, ему нужно подать согласие в ФНС. Для этого заполняют унифицированный документ по форме КНД 1110058 и посылают в ФНС в электронном виде. Если подать бумажное согласие, налоговая может его не принять.

Бланк состоит из двух листов:

- на титульнике заполняют сведения об организации и указывают срок действия согласия — дату начала и окончания;

- на втором листе перечисляют коды сведений, которые можно раскрывать по запросу.

Для заполнения согласия коды можно брать из Справочника сведений. Например, если предприниматель разрешает раскрывать сведения о сумме уплаченных страховых взносов, он ставит код 1300. Если ошибиться в написании кода, налоговая откроет не ту информацию.

Руководитель, который хочет сделать все сведения о компании общедоступными, заполняет титульный лист, а лист с кодами оставляет пустым.

Как отозвать согласие

В Налоговом кодексе ничего не написано об отзыве согласия. Поэтому совсем отозвать его не получится. Но можно подать новое согласие и поставить новую дату, до которой оно действует. По окончании срока сведения перестают быть общедоступными.

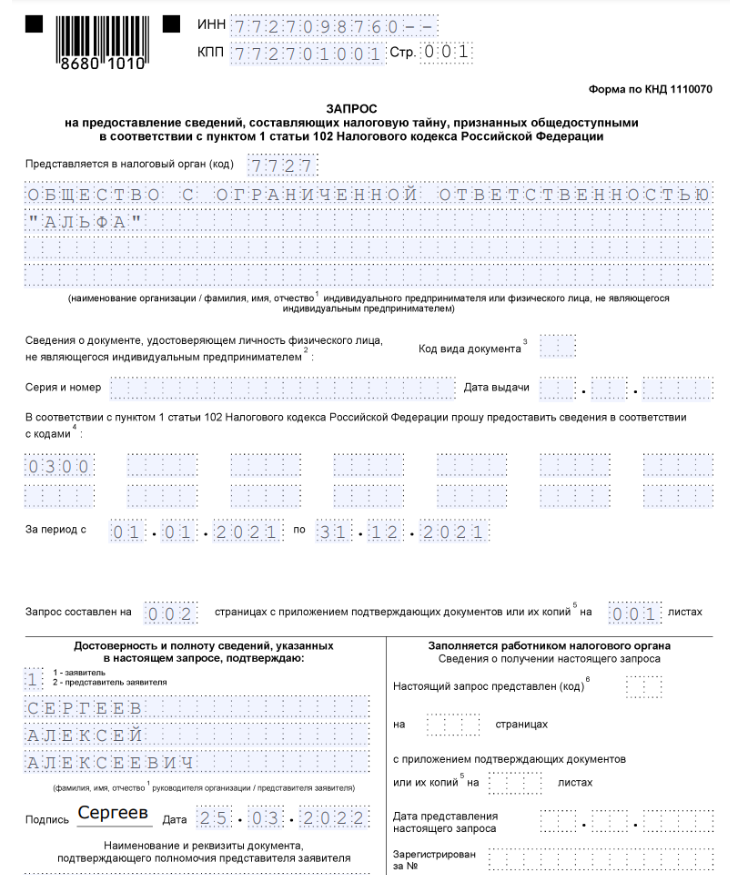

Как запросить сведения о контрагенте

Вы можете запросить в ФНС сведения о налогоплательщике. Если он направлял согласие на раскрытие налоговой тайны, информацию предоставят, если нет — откажут. Запрос можно направить в бумажном или электронном формате.

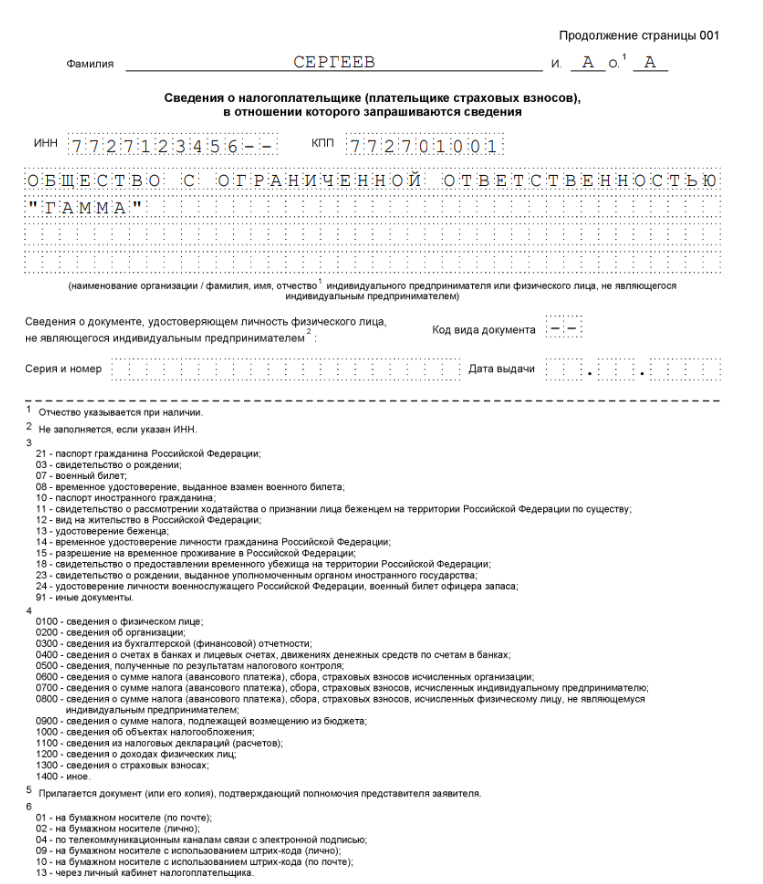

Бланк запроса также состоит из двух листов. На первом заявитель указывает свои данные: название компании или ФИО, ИНН и КПП, коды сведений и период, за который нужна информация. Например, если нужны сведения о бухгалтерской отчетности, ставят код 0300. На втором листе указывают сведения о контрагенте, по которому запрашивают информацию.

Наказание за раскрытие налоговой тайны

Если налоговый инспектор раскроет налоговую тайну или потеряет документы, содержащие конфиденциальные сведения, его накажут:

- за сбор сведений, воровство документов, составляющих коммерческую, налоговую или банковскую тайну, а также за подкуп сотрудника налоговой предусмотрен штраф до 500 000 ₽, исправительные работы до года или лишение свободы до двух лет;

- за разглашение или использование сведений без согласия владельца — штраф до 1 млн ₽ или лишение свободы до трех лет.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев