Как бухгалтеру закрыть 2023 год без долгов

В последние рабочие дни года надо сверить расчеты, создать резервы, реформировать баланс. Рассказываем, что нужно сделать бухгалтеру до конца года, и как уложиться в срок.

Содержание

Сверить расчеты с налоговой и СФР

Сверка с ФНС и СФР показывает: компания заканчивает год с долгами или с положительным балансом; есть ли у нее зависшие и невыясненные платежи. Если акт сверки выявляет переплату, от нее можно легко избавиться и не показывать дебиторку в отчетности. Достаточно подать заявление на зачет излишков в счет будущих платежей или вернуть деньги на расчетный счет.

Провести сверку с ФНС. После перехода на Единый налоговый платеж (ЕНП) акт сверки налоговики больше не предоставляют. Но о состоянии Единого налогового счета (ЕНС) можно узнать в личном кабинете налогоплательщика или в рабочей бухгалтерской программе.

Кроме того, можно подать заявление в территориальную инспекцию и запросить информацию о состоянии своего ЕНС:

- справку о положительном, отрицательном или нулевом сальдо ЕНС — ее сделают за 5 рабочих дней с даты поступления запроса;

- справку о принадлежности сумм перечисленного ЕНП — ее также подготовят за 5 рабочих дней;

- справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов. Ее оформят за 10 рабочих дней.

Из этих справок и узнаете о том, должны ли вы что-то налоговой на конец года или нет. Если сальдо ЕНС отрицательное, у вас есть долг перед бюджетом. Его надо погасить, иначе инспектор начислит пени и автоматически спишет их при поступлении очередного ЕНП. Тогда может не хватить денег на уплату основных налогов, и опять образуется задолженность и пени.

Провести сверку с СФР. Заявление на сверку составляют в свободной форме — у Соцфонда нет требований к содержанию документа. На ответы из СФР предельный срок тоже не установлен. Обычно фонд отвечает на запрос в течение 10 дней.

Сверить расчеты с контрагентами

Главное правило бухучета — вся бухгалтерская отчетность должна быть достоверной и подтверждаться актами сверки.

Проверить первичные документы. Посмотрите, все ли договоры, счета, накладные, чеки и акты на месте. Если каких-то документов не хватает, или вместо оригиналов лежат копии, — запросите у контрагентов оригиналы недостающих документов. Бухгалтеру нужно привести первичку в порядок до конца года, после закрытия баланса исправить его не получится.

Сверка расчетов поможет выявить задолженность. Безнадежную дебиторскую и кредиторскую задолженности в конце года списывают по приказу руководителя. Если компания не сформировала резерв по сомнительной задолженности, ее относят к внереализационным расходам.

Когда кредитор согласует акты сверки, срок задолженности отсчитывают с момента подписания документа.

Проверить договоры и контракты. Если в декабре заканчивается срок договора, его нужно продлить дополнительным соглашением или заключить новый контракт. Если пролонгация не нужна, компания выполняет обязательства по оплате и закрывает договор.

Многие контракты действуют до 31 декабря

Проверить архив. Нужно освободить место и избавиться от документов, у которых закончился срок хранения. Например, первичку, промежуточные бухгалтерские отчеты, кассовые документы и акты инвентаризации хранят минимум 5 лет. Когда истекает минимально допустимый срок хранения, бухгалтерские документы обычно утилизируют.

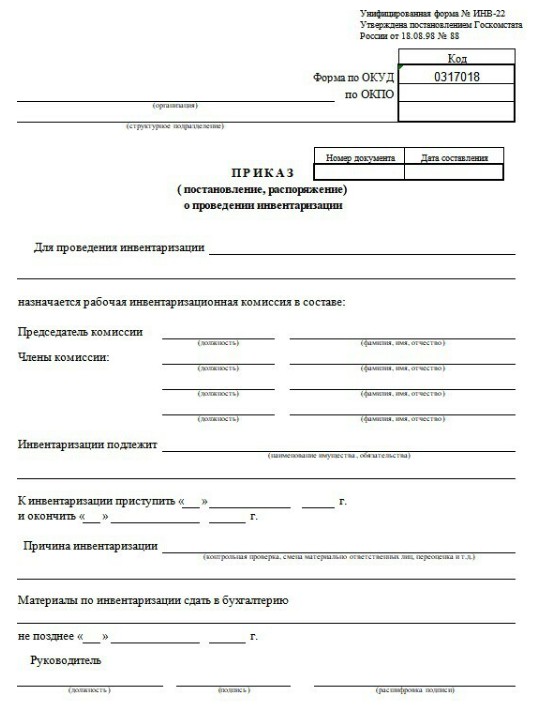

Провести инвентаризацию

Имущество и обязательства инвентаризируют перед формированием годовой отчетности. Руководитель издает приказ, определяет сроки инвентаризации и назначает комиссию. Для распоряжения используют унифицированную форму ИНВ-22 или разрабатывают собственный бланк.

Бланк приказа о проведении инвентаризации по форме ИНВ-22

По окончании проверки составляют акт или итоговую ведомость. В документе отражают выявленные отклонения: недостачи или излишки. Полученные результаты бухгалтер отражает в годовом балансе.

Расхождения по инвентаризации регистрируют в том отчетном периоде, в котором проводилась проверка.

Создать резервы

В конце года бухгалтер проверяет остатки и формирует новые резервы, например, на отпуск, ремонт основных средств и гарантийный ремонт. Также резервы создают, если инвентаризация выявила сомнительные долги, обесценение финансовых вложений.

Фактические резервы проверяют в последний рабочий день, но в документах фиксируют проверку 31 декабря, — даже если этот день объявлен выходным. Если в резервных фондах остались средства, их переносят на следующий год. Если компания израсходовала резервы, формируют новые.

Резервы можно создавать не только в бухгалтерском, но и в налоговом учете. Если компания ведет упрощенный учет, она создает резервы по сомнительным долгам, остальные резервы учитывать необязательно.

Установить лимит кассы

Срок действия кассового лимита компания устанавливает самостоятельно. Если у вас лимит действует до конца года, его нужно обновить. Требование распространяется не на всех — индивидуальные предприниматели и компании-представители малого бизнеса могут работать без кассового лимита.

Реформировать баланс

Бухгалтер не сможет закрыть год, если не реформирует баланс. Реформация — это последняя учетная операция в текущем году. Так бухгалтер подводит финансовые итоги года и фиксирует прибыль или убыток.

Убыток отражают проводкой Дт 84 Кт 99, прибыль — проводкой Дт 99 Кт 84.

Составить график отпусков и штатное расписание

Если в организации есть кадровик, он занимается графиком отпусков и штатным расписанием. Бухгалтеру достаточно проверить утвержденный график, чтобы рассчитать фонд оплаты труда с учетом отпускных на следующий год.

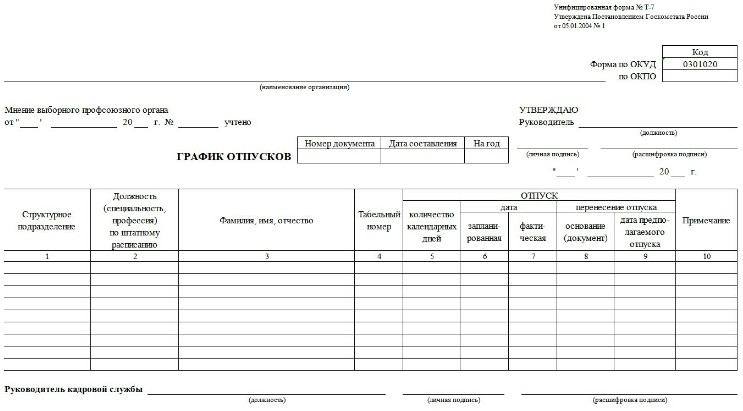

Составить график отпусков. Если кадровика нет, график отпусков составляет бухгалтер. Для этого ему нужно собрать информацию по сотрудникам: кто и когда планирует уйти в отпуск в следующем году. На основании полученной информации бухгалтер заполняет унифицированную форму Т-7 или составляет график на собственном бланке.

Бланк графика отпусков по форме Т-7

График отпусков составляют за две недели до начала года. График на 2024 год надо подготовить и утвердить до 15.12.2023.

Составить штатное расписание. Если оклады сотрудников зависят от МРОТ, нужно изменить штатное расписание — увеличить оклады и рассчитать новую доплату до МРОТ. С 1 января 2024 года МРОТ составляет 19 242 ₽.

Рассчитаться с сотрудниками

Между выплатой зарплаты и авансом должно пройти не больше 15 календарных дней. Но если компания уходит на новогодние каникулы, работники не смогут получить выплату раньше 9 января. Чтобы не пропустить сроки выплат по закону, воспользуйтесь зарплатным проектом от Ак Барс Банка: процесс зачисления зарплаты полностью автоматизирован.

Вот как платить, чтобы не нарушать закон о бухгалтерском учете и ТК РФ:

- Если авансовую часть работникам выплачивают с 25 по 29 декабря 2023 года, зарплату переводят по графику — в январе 2024 года. К примеру, если аванс будет 25 декабря 2023 года, работники должны получить зарплату 9 января 2024 года.

- Если работники получают аванс до 25 декабря 2023 года, зарплату необходимо выплатить до 29 декабря 2023 года включительно.

Если по срокам основная часть декабрьской зарплаты попадает на новогодние каникулы, бухгалтеру нужно перечислить зарплату не позднее последнего рабочего дня в году.

Выплатить отпускные. Если отпуск сотрудника начинается в новогодние каникулы, отпускные нужно выплатить до 29 декабря 2023 года.

Заплатить налоги и страховые взносы. Если перечислите декабрьскую зарплату в декабре, НДФЛ с нее тоже надо начислить и заплатить текущим годом. Сроки будут такими:

- начислите НДФЛ в день выплаты аванса, зарплаты;

- если начислили налог в период с 23 ноября 2023 по 22 декабря 2023 (сюда войдет декабрьский аванс) — отправьте уведомление до 25 декабря 2023 года, заплатите НДФЛ до 28 декабря 2023 года;

- если начислили налог в период с 22 декабря по 31 декабря (сюда войдет зарплата по схеме «декабрь в декабре») — отправьте уведомление и заплатите НДФЛ до 29 декабря 2023 года.

А вот страховые взносы за декабрь надо уплатить в январе 2024 года. Декабрьские взносы на травматизм перечисляем в СФР до 15 января 2024 года. А взносы на ОПС, ОМС и ВНиМ — в ИФНС до 29 января 2024 года. Предварительно отправьте налоговикам РСВ за 2023 год — до 25 января 2024 года.

Провести ревизию НДФЛ и страховых взносов. Перед закрытием года бухгалтер проверяет заявления на вычеты сотрудников и порядок применения вычетов: по какой ставке удержан НДФЛ, совпадает ли удержанный налог с налоговым статусом работника. Если бухгалтер выявил расхождения, он доначисляет налог текущим годом.

Кроме этого, необходимо проконтролировать, правильно ли компания применяет тарифы по страховым взносам. Начисление взносов проверяют по карточкам учета и сверяют с лимитами. В 2023 году предельная база по страховым взносам — 1 917 000 ₽.

Изменить учетную политику

С 2024 года обязателен ФСБУ 14/2022 «Нематериальные активы». Отразите в учетной политике те изменения, которые относятся к деятельности вашей организации. Отчетность за 2023 год подаем по старым правилам.

Заявить о смене налогового режима

Если организация планирует перейти с ОСНО на УСН или АУСН, подать заявление в ФНС нужно до конца 2023 года. Но поскольку 31 декабря 2023 года — воскресенье, налоговики разрешают заявить о переходе на другой режим до 9 января 2024 года.

Если компания меняет объект налогообложения по упрощенке, также до конца года бухгалтеру нужно подать заявление в ИФНС по ТКС или через личный кабинет налогоплательщика.

Чтобы не стоять в очереди, отправьте заявление через личный кабинет налогоплательщика

Если хотите перейти с упрощенки на другую систему налогообложения, вы можете подать уведомление до 15 января 2024 года.

Если у компании несколько обособленных подразделений в одном регионе, она может выбрать одно подразделение и через него платить налог на прибыль за всех. Бухгалтеру нужно выбрать ответственное подразделение и отправить уведомление в ИФНС до конца года.

До 31 декабря подают уведомления компании, которые меняют порядок уплаты авансовых платежей: переходят на уплату ежемесячных авансов из фактической прибыли или выбирают обычные авансовые платежи.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев