Отчеты работодателя за работников: состав, сроки, штрафы

Отчитываться за сотрудников обязаны все работодатели — и организации, и ИП. Сдавать формы нужно в три ведомства: Федеральную налоговую службу, Социальный фонд и Росстат. Если опоздать со сдачей, работодателя оштрафуют.

Рассказываем, какие отчеты за работников, куда и когда нужно отправить, чтобы избежать штрафов.

Содержание

Годовые отчеты за работников

Справка о доходах и суммах налога физлица в ФНС. Эту справку ввели c января 2022 года вместо 2-НДФЛ. Работодатель подает в налоговую инспекцию справки по каждому сотруднику, который в течение года получил доход. В расчет нужно включить штатных работников и специалистов, оформленных по гражданско-правовому договору. В справке указывают полученный и удержанный налог за прошедший год.

В компанию на лето приняли продавцов мороженого и заключили гражданско-правовой договор. По итогам года работодатель подает по временным сотрудникам справку о доходах и суммах налога физлица.

Справки отправляют в составе расчета 6-НДФЛ за год — это Приложение № 1 к годовому расчету. Отправить расчет вместе со справками надо до 25 февраля следующего года.

Если подать отчетность с опозданием, работодателя оштрафуют на 200 ₽ за каждую справку. За ошибки в справках тоже штрафуют: налоговая взыщет с работодателя по 500 ₽ за каждый документ с нарушением. Но если найти и исправить ошибки раньше налоговиков, штрафа можно избежать. Для этого нужно отправить в налоговую корректировочный отчет.

Отчет о стаже в СФР. Раз в год работодатель подает отчет о страховом стаже работников и опись передаваемых сведений. С 2023 года эту отчетность сдают в составе отчета ЕФС-1. Сведения о стаже отправляют в подразделе 1.2, опись — в подразделе 2 раздела 1 ЕФС-1.

Подраздел 1.2 совместно с подразделом 2 сдают не всегда, а только если в отчетном году кто-то из работников:

Отчет подается в Социальный фонд России до 25 января следующего года. За несданную вовремя отчетность работодателя ждет штраф — 500 ₽ за каждого сотрудника, о стаже которого надо было отчитаться. Если отчет сдали вовремя, но включили не всех, о ком надо отчитаться, снова штраф — 500 ₽ за каждого «забытого» человека. При малейшей неточности: неверный СНИЛС, ИНН или ошибка в Ф. И. О. человека, штраф прежний — 500 ₽ за ошибку по одному работнику.

Руководителю компании грозит административный штраф — от 300 до 500 ₽. ИП к административке не привлекают.

Отчеты в Росстат. Росстат изучает экономические и статистические показатели бизнеса. Крупные организации отчитываются перед Росстатом регулярно — раз в год, квартал или месяц. Очередность зависит от вида отчетности и видов деятельности. Например, Форму 1-ИП предприниматель сдает раз в год, а Форму ПМ-ПРОМ — ежемесячно.

Средний, малый и микробизнес предоставляет информацию только по запросу. Если Росстат хочет получить отчет, на имя руководителя высылают требование: ИП получает документ на адрес по прописке, ООО — на юридический адрес. В требовании перечислены формы, которые необходимо сдать, и сроки сдачи. Вместе с требованием руководитель получает формы отчетов и инструкции по их заполнению.

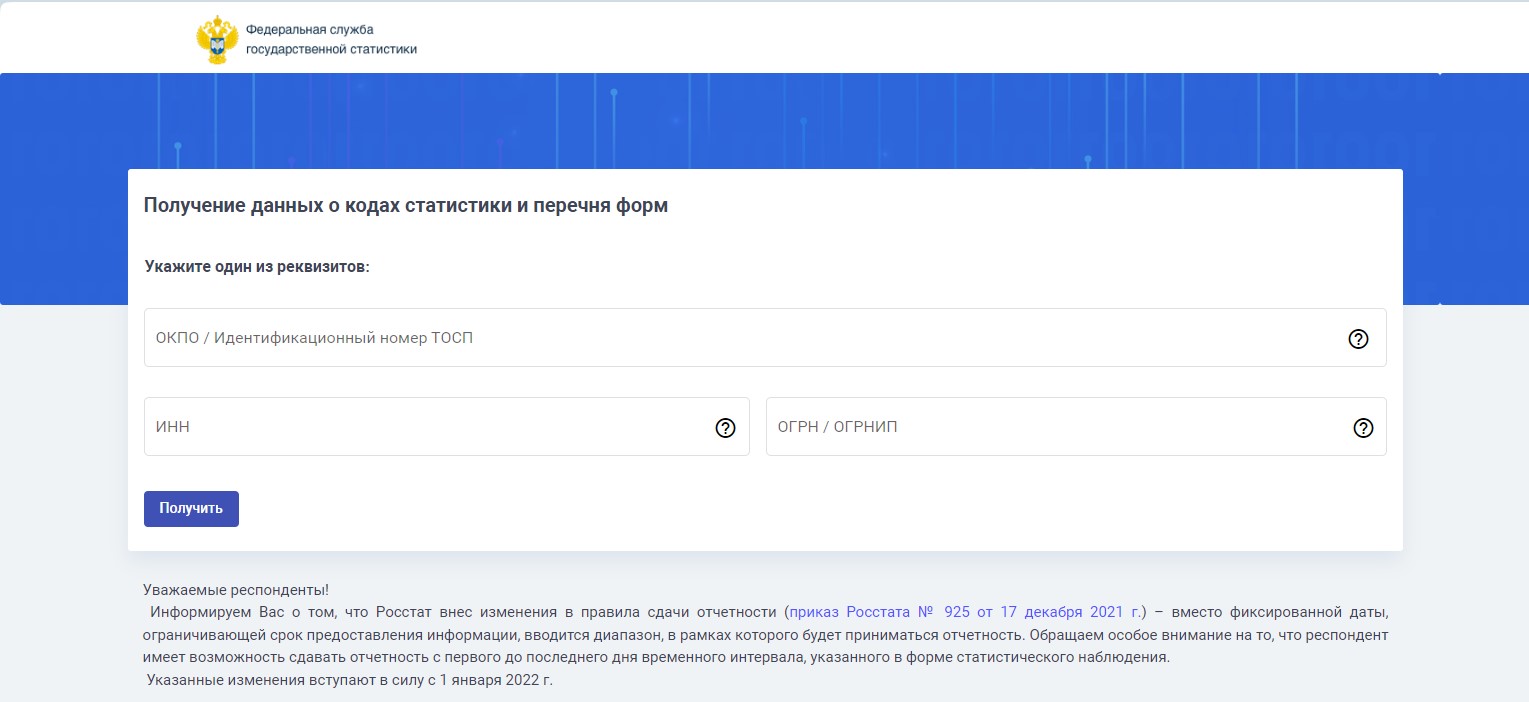

Бывает, что письмо не доходит, работодатель не знает о требовании и не подает отчет. Тогда компанию оштрафуют. Чтобы избежать штрафа, лучше самостоятельно проверить, нужно ли вам подавать отчет. В поисковой строке специального сервиса Росстата введите ОКПО, ИНН или ОГРН/ОГРНИП организации.

На сайте Росстата укажите ИНН, номер госрегистрации или ОКПО и узнайте, какие статистические отчеты обязательны для вашей организации или ИП

Заполненный отчет нужно подписать электронной подписью и отправить в Росстат в электронном виде — через сервис для отчетности.

Если не сдать нужную форму в Росстат, организацию ждут самые крупные штрафы: компанию или ИП оштрафуют от 20 000 до 70 000 ₽ за первое нарушение и от 100 000 до 150 000 ₽ — за повторное. Кроме того, руководителя оштрафуют от 10 000 до 20 000 ₽ за первое нарушение и от 30 000 до 50 000 ₽ — за повторное.

Ежеквартальные отчеты за работников

6-НДФЛ. По расчету 6-НДФЛ налоговые инспекторы отслеживают, насколько правильно и своевременно работодатель начислил налог и перечислил деньги в бюджет. Сотрудников, которые получали зарплату вещами или продуктами, также нужно указать в справке 6-НДФЛ.

Отчет сдают каждый квартал, срок отчетности:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября;

- за год — до 25 февраля следующего года.

В отчет собирают общую информацию о начисленных и удержанных НДФЛ по всем сотрудникам. В первом разделе расчета показывают суммы НДФЛ, которые перечислили за отчетный квартал, во втором — доходы, вычеты и налоги нарастающим итогом с начала года. В годовой расчет 6-НДФЛ включают справки о доходах по всем работникам.

За нарушение срока сдачи отчетности начислят штраф — 1 000 ₽ за каждый полный или неполный месяц со дня, когда надо было сдать расчет и до дня, когда его фактически отправили. Причем штраф начислят, даже если опоздаете отчитаться всего на день. А должностное лицо накажут за просрочку штрафом в 300-500 ₽.

За ошибки и недостоверные сведения в расчете общий штраф — 500 ₽.

РСВ. Расчет по страховым взносам сдают в налоговую все работодатели. Если в течение отчетного квартала платили зарплату или другое вознаграждение физлицам, надо заполнить титульный лист, раздел 1, подраздел 1 раздела 1 и раздел 3 РСВ. Остальные разделы заполняют при необходимости. Если же в отчетном квартале не выплачивали зарплату работникам и не платили физлицам по договорам ГПХ, отправьте в ИФНС только титульный лист, разделы 1 и 3 РСВ с нулевыми показателями.

Самозанятых в расчет по страховым взносам не включают.

РСВ надо сдавать в налоговую инспекцию ежеквартально, до 25 числа следующего месяца после отчетного квартала. Сроки сдачи расчета по страховым взносам:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля

- за 3 квартал — до 25 октября

- за год — до 25 января следующего года.

За просрочку грозит штраф — 5% от недоимки за каждый полный и неполный месяц просрочки, но не больше 30% от этой суммы и не меньше 1 000 ₽. За несвоевременную сдачу нулевого РСВ заплатят 1 000 ₽. Руководитель заплатит за просрочку от 300 до 500 ₽.

Сведения по взносам на травматизм. Этот отчет тоже сдают в составе нового отчета по работникам — в разделе 2 ЕФС-1. В нем отражают сведения о начисленных взносах на страхование от несчастных случаев на производстве.

Все страхователи заполняют подразделы 2.1 и 2.3. Если у вас есть подразделения, выделенные в самостоятельные классификационные единицы, надо заполнить раздел 2.1.1. А если направили сотрудников на работу в другую организацию или к другим ИП по договору о предоставлении труда персонала, заполните подраздел 2.2.

Сведения о взносах на травматизм отправляют в СФР каждый квартал — до 25 числа следующего месяца после отчетного периода. Сроки сдачи раздела 2 ЕФС-1:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября;

- за год — до 25 января.

Если не сдать или просрочить подачу сведений, страхователя накажут: сумма штрафасоставляет 5% от начисленных взносов за квартал, но не меньше 1000 ₽. За повторное нарушение штраф возрастет до 30% от суммы взносов. Штраф придется заплатить за каждый полный или неполный месяц просрочки. Должностное лицо компании тоже привлекут к административной ответственности на сумму от 300 до 500 ₽.

Ежемесячные отчеты за работников

Персонифицированные сведения о физлицах. Это еще один новый отчет по работникам, который должны сдавать в ИФНС все работодатели. Исключение — компании и ИП на АУСН: их освободили от сдачи отчетности по застрахованным лицам.

Сведения подают по всем, кто в отчетном месяце работал по трудовому или гражданско-правовому договору. Даже если сотрудник уволился или не получал зарплату за отчетный период, по нему надо отчитаться. Есть лишь одно исключение — самозанятые: их в новый отчет по работникам не включают.

Персонифицированные сведения о физлицах сдают за первый и второй месяц квартала. За март, июнь, сентябрь и декабрь отчитываться не обязательно — как только эти месяцы заканчиваются, страхователи формируют РСВ.

Отчитаться о перссведениях физлиц в ИФНС надо до 25 числа следующего месяца после отчетного. Если не вовремя сдать отчет, придется заплатить 200 ₽.

Сведения о трудовой деятельности. Отчет тоже сдают в составе новой единой формы по работникам — это подраздел 1.1 ЕФС-1. Сведения заполняют по зарегистрированным лицам, включая совместителей и дистанционных работников:

- с которыми заключили или расторгли трудовые отношения;

- с которыми произошли кадровые изменения — перевод на другую работу, вторая профессия, новая квалификация;

- которые подали заявление о продолжении ведения бумажной трудовой книжки или переходе на электронную трудовую.

Кроме того, сведения подают при заключении или расторжении договоров ГПХ о выполнении работ и оказании услуг, договоров авторского заказа, если на выплаты по таким соглашениям начисляются страховые взносы.

Сведения трудовой деятельности нужно подавать только в тех случаях, когда произошли кадровые мероприятия. Если изменений не было, подавать подраздел 1.1 не нужно.

За просрочку или ошибки в сведениях о трудовой деятельности должностное лицо оштрафуют на 300–500 ₽. ИП могут назначить штраф от 1000 до 5000 ₽, организации — от 30 000 до 50 000 ₽.

Отчеты ИП за работников

ИП с работниками. Отчеты ИП с работниками — все те же, что и у организаций. Надо отчитываться и в ФНС, и в СФР.

ИП с работниками сдают в ФНС такие отчеты:

- 6-НДФЛ;

- РСВ;

- персонифицированные сведения о физлицах.

В СФР предпринимателю надо отправить сведения:

- о трудовой деятельности;

- о стаже;

- о взносах на травматизм.

Все сведения в СФР предприниматели сдают в составе нового отчета по работникам ЕФС-1.

А вот в Росстат предприниматели с работниками отчитываются в редких случаях — только если попали в выборку статистического ведомства. От большинства статистических отчетов за работников предпринимателей освободили. К примеру, не надо сдавать П-4 и П-4(НЗ).

ИП без работников. Отчетов у ИП без работников нет. Если предприниматель работает один, ему вообще не надо отчитываться за сотрудников — ни в ФНС, ни в СФР, ни в Росстат.

Отчеты ООО без работников

В отличие от ИП, организации без работников обязаны отчитываться в ФНС и СФР. Все дело в том, что учредитель ООО тоже является застрахованным лицом. Даже если ему не начисляли зарплату, все равно надо отчитаться, только отправить формы с нулевыми показателями.

В ФНС ООО без работников сдают все стандартные отчеты — 6-НДФЛ, РСВ, персонифицированные сведения. В СФР надо сдавать:

- сведения о стаже — но только если были особенности учета стажа, например, простой или отпуск по уходу за ребенком;

- сведения о взносах на травматизм — нулевая форма подается в обязательном порядке.

Если не сдать обязательные отчеты за работников в ФНС и СФР, пусть даже с нулевыми показателями, компании грозит минимальный штраф — 1 000 ₽.

Отчеты ООО без работников в статистику надо сдавать, только если попали в выборку Росстата.

Способы отправки отчетов

Отчеты за сотрудников в ФНС и СФР можно отправлять в электронном и бумажном виде. Формат сдачи зависит от численности работников. В таблице показали, когда работодатель может выбрать формат отчетности и когда ему надо отчитаться только в электронной форме.

| Вид отчета | В бумажной и электронной форме | Только в электронной форме |

|---|---|---|

| Расчет 6-НДФЛ | Если в штате — 10 человек или меньше | Если в штате — больше 10 человек |

| Расчет по страховым взносам | Если в штате — 10 человек или меньше | Если в штате — больше 10 человек |

| Персонифицированные сведения о физлицах | Если в штате — 10 человек или меньше | Если в штате — больше 10 человек |

| ЕФС-1 | Если в штате — 10 человек или меньше | Если в штате — больше 10 человек |

Росстат больше не принимает бумажные отчеты. Работодатели отчитываются в статистику только в электронной форме — по телекоммуникационным каналам связи (ТКС).

Если организация нарушит способ подачи налоговой отчетности, ее могут оштрафовать на 200 ₽. За непредставление сведений о персонифицированном учете в электронной форме штрафуют на 1 000 ₽. Руководителя компании могут дополнительно наказать на 300–500 ₽, ИП к административной ответственности не привлекают.

Шпаргалка по отчетам за работников

| Форма отчета | Периодичность | Куда отправлять | Когда сдавать |

| Сведения о страховом стаже — подраздел 1.2 раздела 1 отчета ЕФС-1 | Раз в год | СФР | До 25 января |

| 6-НДФЛ РСВ | Раз в квартал | ФНС | За 1-3 квартал — до 25 числа следующего месяца после отчетного квартала За год — до 25 февраля следующего года |

| РСВ | До 25 числа следующего месяца после отчетного квартала | ||

| Сведения о взносах на травматизм — подразделы 2.1 и 2.2 раздела 2 отчета ЕФС-1 | Раз в квартал | СФР | До 25 числа следующего месяца после отчетного квартала |

| Персонифицированные сведения о физлицах | За первый и второй месяцы каждого квартала, за третий месяц отчитываться не надо | ФНС | До 25 числа следующего месяца после отчетного |

| Сведения о трудовой деятельности — подраздел 1.1 раздела 1 отчета ЕФС-1 | Если произошло кадровое событие | СФР | Отчет при приеме, увольнении работника, заключении/расторжении ГПХ — не позднее следующего дняОтчет при переводе работника на другую должность, переходе на электронную трудовую — до 25 числа следующего месяца |

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев