Как заполнить декларацию по налогу на прибыль: ежемесячно, ежеквартально, по итогам года

Декларацию по налогу на прибыль подают по итогам отчетного периода и по итогам года. Как определить отчетный период, в какой срок подать декларацию и как наказывают за нарушение сроков, мы рассказали в предыдущей статье. Теперь разбираем, как заполнить декларацию по налогу на прибыль в 2024 году.

Содержание

Как заполнить декларацию по налогу на прибыль при ежемесячных и ежеквартальных авансах

Для наглядности мы свели в таблицу последовательность заполнения декларации по налогу на прибыль.

Порядок заполнения декларации при разных отчетных периодах

| Отчетный период | Заполняют при ежемесячных и ежеквартальных авансах | Заполняют, если сдают только ежеквартальные авансы | Заполняют при ежемесячных авансах из фактической прибыли |

|---|---|---|---|

| I квартал | Титульный листПриложение № 1 к листу 02Приложение № 2 к листу 02Лист 02Подраздел 1.1 разд. 1Подраздел 1.2 разд. 1 | Титульный листПриложение № 1 к листу 02Приложение № 2 к листу 02Лист 02, кроме строк 210-230, 290-340Подраздел 1.1 разд. 1 | Титульный листПриложение № 1 к листу 02Приложение № 2 к листу 02Лист 02Подраздел 1.1 разд. 1 |

| Полугодие | Титульный листПриложение № 1 к листу 02Приложение № 2 к листу 02Лист 02Подраздел 1.1 разд. 1Подраздел 1.2 разд. 1 | Титульный листПриложение № 1 к листу 02Приложение № 2 к листу 02Лист 02, кроме строк 290-340Подраздел 1.1 разд. 1 | Титульный листПриложение № 1 к листу 02Приложение № 2 к листу 02Лист 02Подраздел 1.1 разд. 1 |

| 9 месяцев | Титульный листПриложение № 1 к листу 02Приложение № 2 к листу 02Лист 02Подраздел 1.1 разд. 1Подраздел 1.2 разд. 1 | Титульный листПриложение № 1 к листу 02Приложение № 2 к листу 02Лист 02, кроме строк 290-340Подраздел 1.1 разд. 1 | Титульный листПриложение № 1 к листу 02Приложение № 2 к листу 02Лист 02Подраздел 1.1 разд. 1 |

| Год | Титульный листПриложение № 1 к листу 02Приложение № 2 к листу 02Лист 02Подраздел 1.1 разд. 1 | Титульный листПриложение № 1 к листу 02Приложение № 2 к листу 02Лист 02Подраздел 1.1 разд. 1 | Титульный листПриложение № 1 к листу 02Приложение № 2 к листу 02Лист 02Подраздел 1.1 разд. 1 |

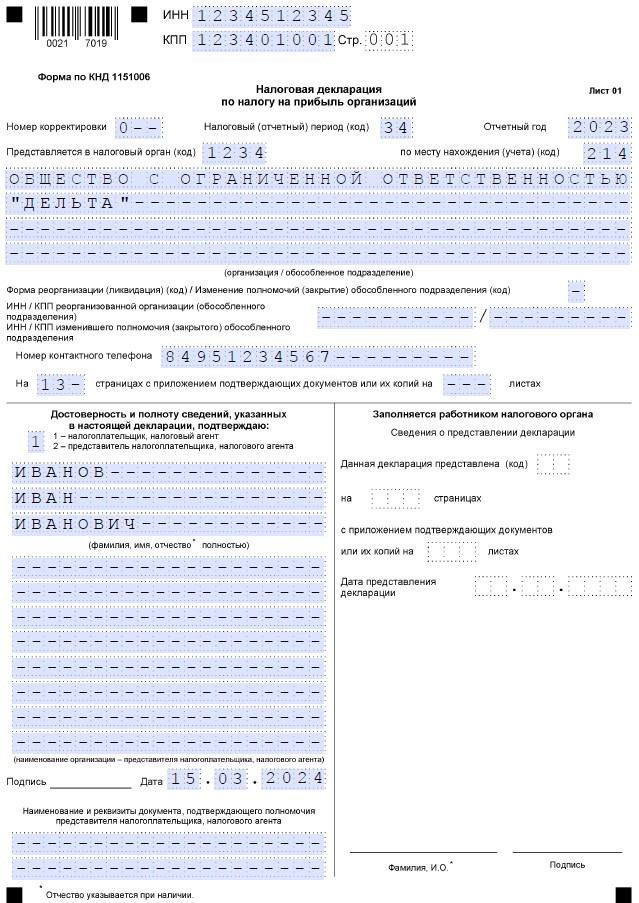

Как заполнить титульный лист

Титульный лист заполняют последним. В нем нужно указать регистрационные сведения об организации и количество листов в декларации.

ИНН и КПП. Проставляют коды в соответствии с ЕГРЮЛ.

Номер корректировки. Если отчет сдают впервые, указывают «0--». Если подают уточненную декларацию, ставят номер по порядку.

Код налогового периода. Компании, которые отчитываются поквартально, ставят:

- 21 — на декларации за I квартал;

- 31 — за полугодие;

- 33 — за 9 месяцев;

- 34 — за год.

Если компания уплачивает ежемесячные авансы по фактической прибыли, она указывает коды в диапазоне от 35 до 46. За январь — 35, за год — 46.

При реорганизации или ликвидации компании на последней декларации указывают код налогового периода 50.

Код налогового органа. Это четырехзначный код инспекции, в которую сдают отчет.

Код места нахождения. Код указывает, куда отчитывается налогоплательщик. К примеру:

- 214 — по месту нахождения российской организации;

- 220 — по месту нахождения обособленного подразделения;

- 231 — по месту нахождения налогового агента.

Номер контактного телефона. Указывают телефон сотрудника, который заполнял декларацию по налогу на прибыль.

Количество страниц и приложений к декларации. Считают заполненные листы и приложенные документы: договоры с контрагентами, товарные накладные, акты.

Подписи и дата заполнения. Если отчет сдает представитель, вписывают номер доверенности.

Образец титульного листа декларации по налогу на прибыль

Как заполнить лист 02 и приложения к нему

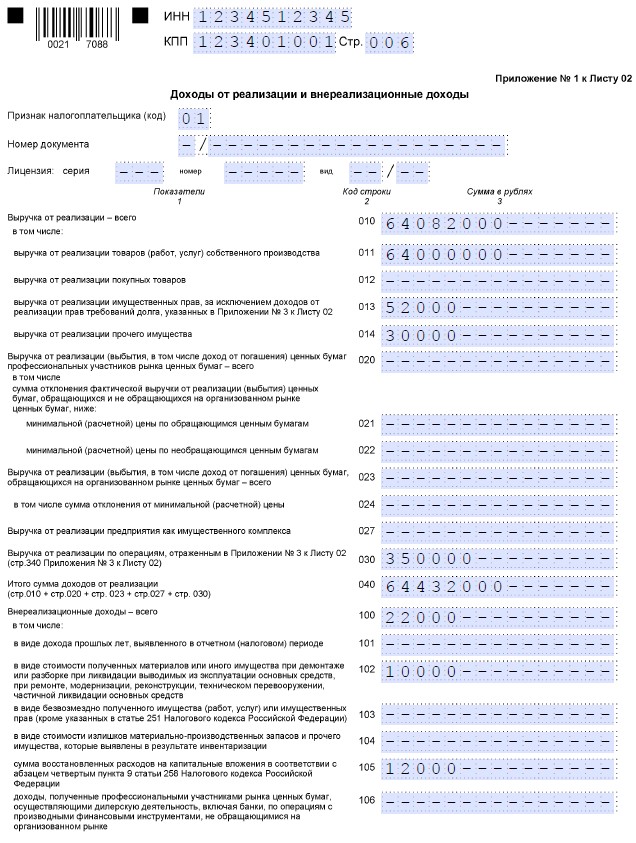

Приложение № 1 к листу 02. В этом приложении показывают доходы за отчетный период:

- строки 010-040 — выручку от реализации;

- строки 100-106 — внереализационные доходы.

В декларации указывают общую сумму выручки и доходов с начала года.

Образец Приложения № 1 к Листу 02 декларации по налогу на прибыль

Образец Приложения № 1 к Листу 02 декларации по налогу на прибыль

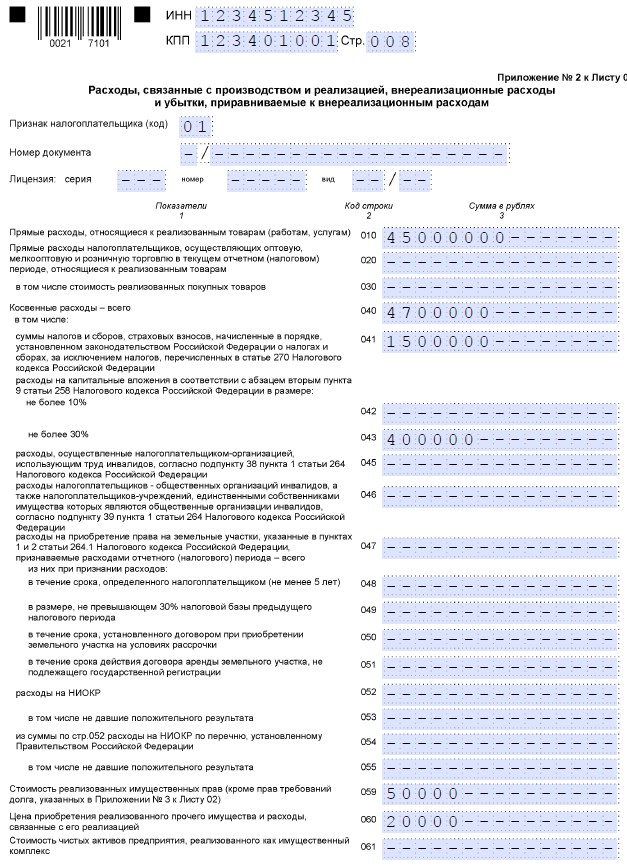

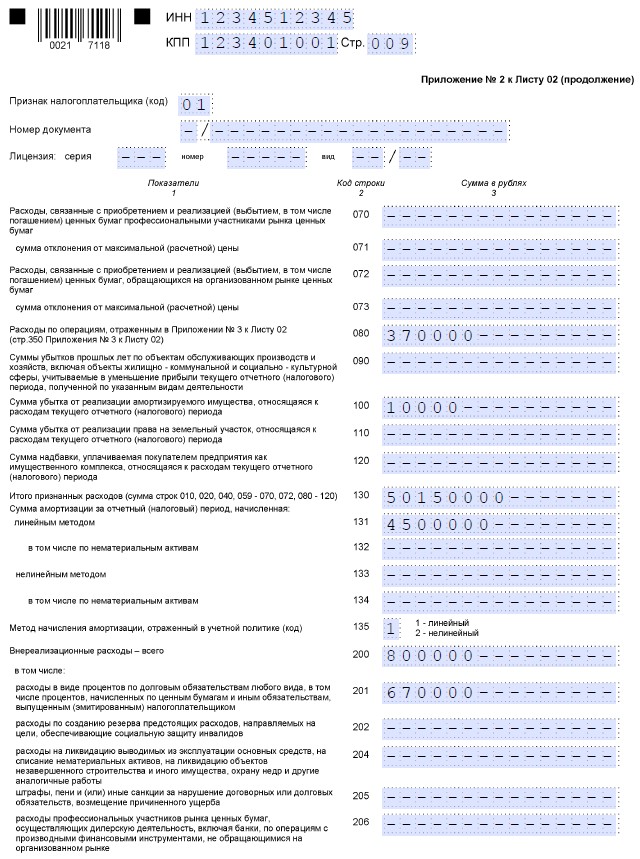

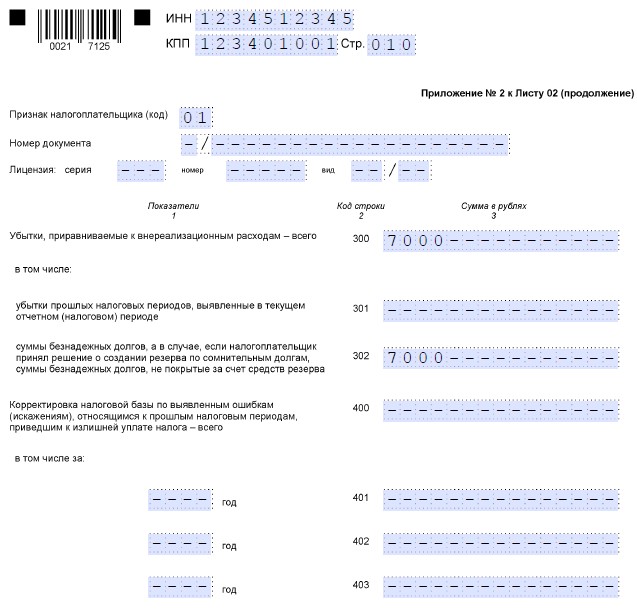

Приложение № 2 к листу 02:

- строки 010-134 — расходы на производство и реализацию товаров, работ, услуг;

- строка 200 — внереализационные расходы;

- строка 300 — убытки, которые приравнивают к внереализационным расходам.

Расходы заполняют нарастающим итогом с начала года.

Образец Приложения № 2 к Листу 02 декларации по налогу на прибыль

Образец Приложения № 2 к Листу 02 декларации по налогу на прибыль

Образец Приложения № 2 к Листу 02 декларации по налогу на прибыль

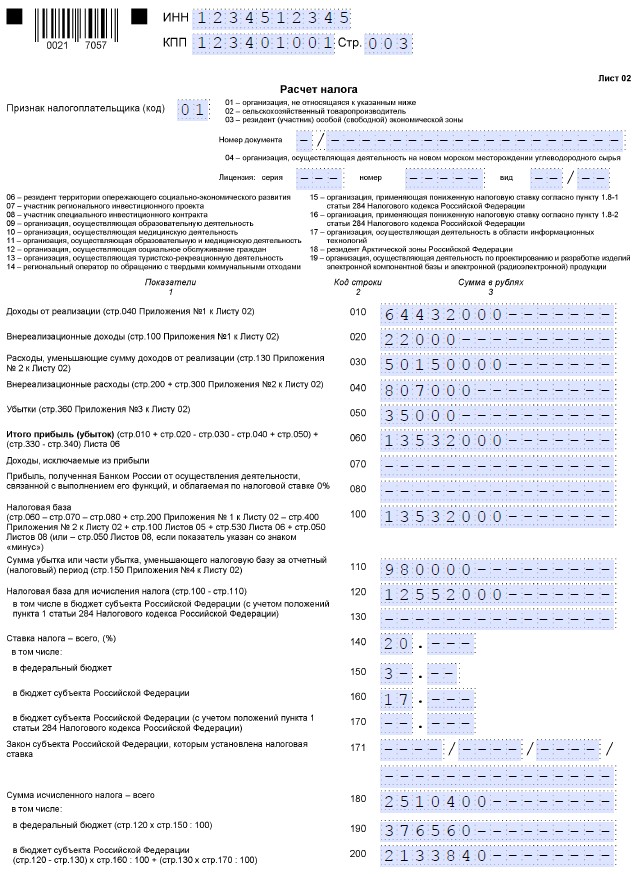

Лист 02. Здесь рассчитывают сумму налога. Но сначала надо сформировать налоговую базу.

Суммы, которые увеличивают налоговую базу — это доходы от реализации и внереализационные доходы. Их переносят из Приложения № 1 к листу 02:

- строка 010 — доходы от реализации из строки 040 Приложения № 1;

- строка 020 — внереализационные доходы из строки 100 Приложения № 1.

Суммы, которые уменьшают налоговую базу. Расходы, которые снижают доходы от реализации и внереализационные расходы. Их переносят из Приложения № 2 к листу 02:

- строка 030 — расходы по реализации из строки 130 Приложения № 2;

- строка 040 — внереализационные расходы из строк 200 и 300 Приложения № 2.

В строке 070 листа 02 показывают доходы, которые исключаются из прибыли. К примеру, доходы от участия в иностранной организации или дивиденды от российских компаний.

В строке 110 листа 02 отражают убыток прошлых лет, на который уменьшается налоговая база текущего периода.

- В строке 060 указывают прибыль или убыток по итогам отчетного периода. Для этого складывают строки 010, 020 и 050 листа 02. Из полученной суммы вычитают строки 030 и 040 листа 02. Если получилась отрицательная разница, значение указывают с минусом.

- В строке 100 листа 02 рассчитывают общую налоговую базу. Из строки 060 (прибыли) вычитают строку 070 (исключаемые доходы) и корректировки базы за прошлые периоды из строки 400, если в этом году была переплата по налогу. К полученной величине прибавляют налоговую базу по операциям с ценными бумагами, если такие операции проводили. Показатель берут в строке 100 листа 05.

- В строке 120 листа 02 показывают базу для расчета налога на прибыль. Из строки 100 листа 02 (налоговая база) вычитают строку 110 (убыток прошлых лет). Если раньше по строке 100 получился отрицательный показатель, в строке 120 ставят 0.

Дальше покажем заполнение декларации по налогу на прибыль по строкам:

- строки 140-170 — указывают налоговые ставки;

- строки 180-340 — рассчитывают авансовые платежи или годовой налог.

В строках 180-200 отражают налог, исчисленный за отчетный период. Строку 190 рассчитывают по формуле:

Налоговая база (стр. 120) х Ставка налога в федеральный бюджет (стр. 150) / 100

Для строки 200 применяют формулу:

Налоговая база (стр. 120) х Ставка налога в федеральный бюджет (стр. 160) / 100

Строка 180 — это сумма строк 190 и 200.

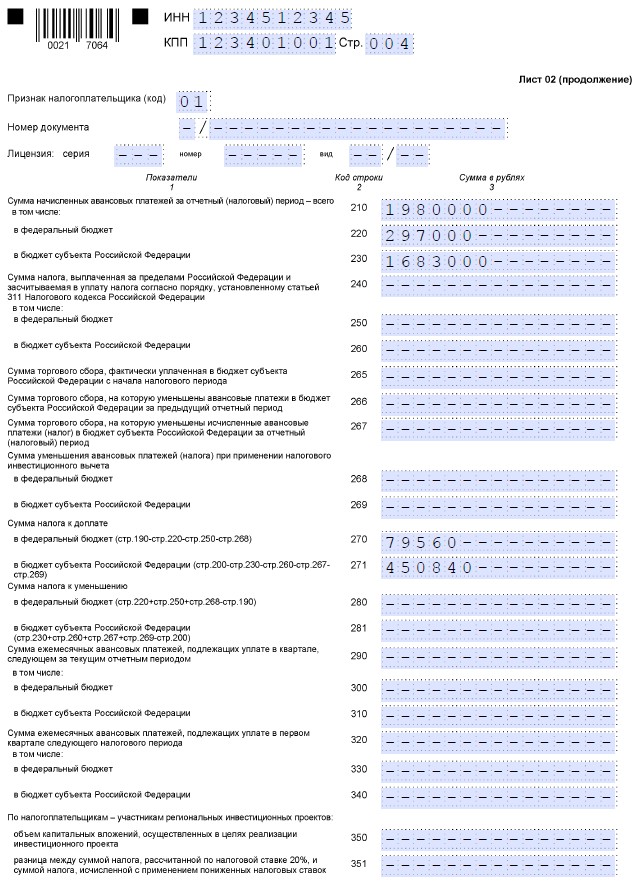

В строках 210-230 листа 02 отражают авансовые платежи отчетного периода.

Порядок заполнения

| Строки 210, 220 и 230 листа 02 | Ежемесячные и квартальные платежи | Только квартальные платежи | Ежемесячные платежи из фактической прибыли |

|---|---|---|---|

| Декларация за I квартал | Отражают показатели из строк 320-340 листа 02 прошлогодней декларации за 9 месяцев | Поставить прочерки | В декларации за январь поставить прочерк |

| Декларация за полугодие, 9 месяцев и год | Перенести показатели строк 180-200 листа 02 декларации за предыдущий отчетный период и добавить к ним показатели из строк 290-310 листа 02 того же отчета | Перенести значения из строк 180-200 листа 02 декларации за предыдущий отчетный период этого года | В декларациях за февраль-декабрь переносят данные из строк 180-200 листа 02 декларации за предыдущий месяц |

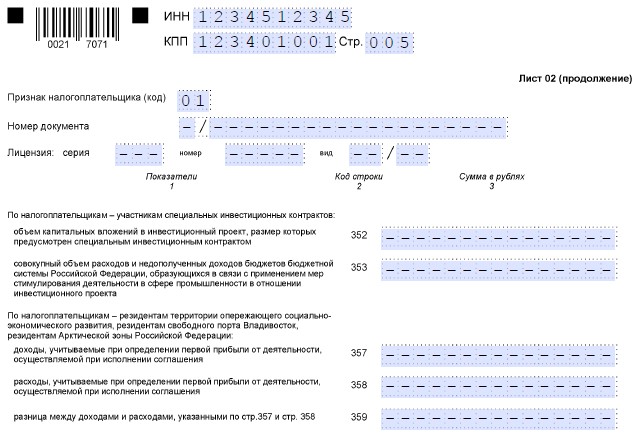

Строки 350 и 351 листа 02 заполняют только участники региональных инвестиционных проектов. Остальные компании ставят прочерк.

Строки 352 и 353 заполняют только участники специальных инвестиционных контрактов (СПИК), для которых установили нулевые или пониженные ставки налога на прибыль. Остальные ставят прочерки.

Образец Листа 02 декларации по налогу на прибыль

Образец Листа 02 декларации по налогу на прибыль

Образец Листа 02 декларации по налогу на прибыль

Как заполнить подразделы раздела 1 декларации по налогу на прибыль

Большинство налогоплательщиков заполняют подразделы 1.1 и 1.2. Подраздел 1.3 сдают налоговые агенты, которые рассчитывают налог на прибыль по отдельным видам доходов — из листов 03 и 04. Например, по дивидендам, выплаченным другой российской организацией.

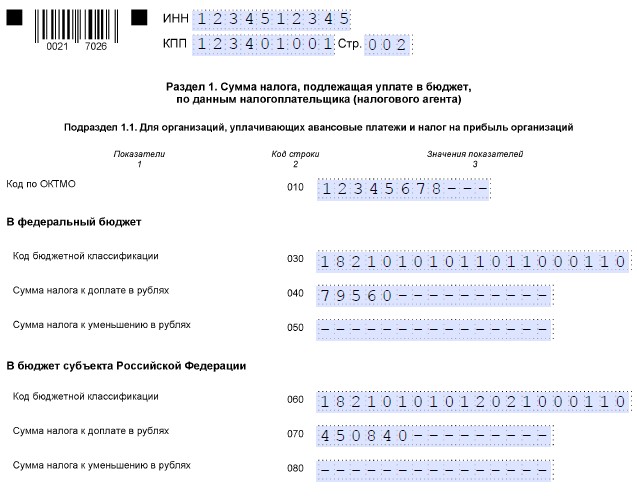

Подраздел 1.1. Здесь отражают сумму налога и авансовых платежей по итогам отчетного периода. Этот раздел заполняют все налогоплательщики:

- строка 010 — ОКТМО по месту уплаты налога;

- строки 030-050 — КБК и сумма налога на прибыль в федеральный бюджет;

- строки 060-080 — КБК и сумма налога на прибыль в региональный бюджет.

Образец Подраздела 1.1 декларации по налогу на прибыль

Если надо доплатить налог, заполняют сумму налога к доплате. Если по итогам отчетных периодов была переплата по авансовым платежам, показывают налог к уменьшению. Чтобы вернуть деньги из бюджета или использовать их для уплаты других налогов, нужно подать заявление в ФНС.

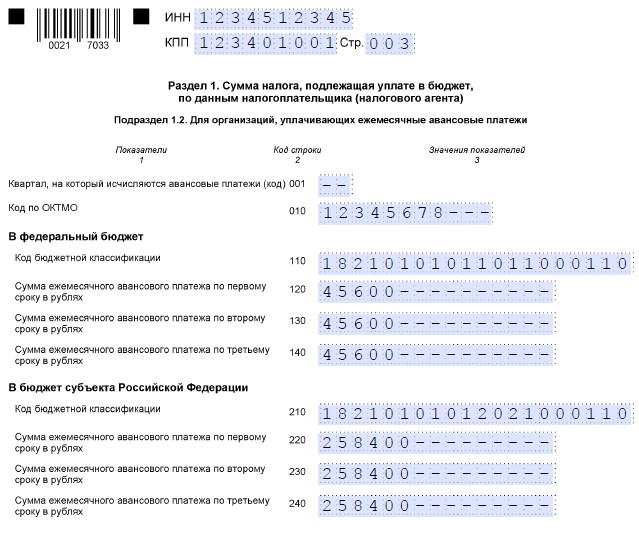

Подраздел 1.2. В нем показывают ежемесячные авансы к уплате в течение квартала. Подраздел заполняют организации, которые выплачивают квартальные и ежемесячные авансы. Его включают в декларацию за I квартал, полугодие и 9 месяцев, а в годовую декларацию — нет. Если компания платит только квартальные платежи, этот раздел в декларацию не включают.

Если ежемесячные авансы выплачивают по фактической прибыли, подраздел 1.2 заполнят только при переходе на уплату квартальных и ежемесячных авансовых платежей. В таком случае этот подраздел включают в декларацию за 11 месяцев текущего года.

Заполнение подраздела 1.1 декларации по налогу на прибыль по строкам:

- строка 001 — код квартала, на который начисляют аванс;

- строка 010 — ОКТМО по месту уплаты налога;

- строки 110-140 — КБК и суммы ежемесячных авансов в федеральный бюджет;

- строки 210-240 — КБК и суммы ежемесячных авансов в региональный бюджет.

Образец Подраздела 1.2 декларации по налогу на прибыль

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев