Как продавцу организовать рассрочку для покупателей

Многих покупателей привлекает возможность забрать товар или получить услугу сейчас, а заплатить позже. А бизнес, благодаря рассрочке, не теряет клиента, у которого нет всей суммы на покупку. В статье расскажем, какие способы отсрочки платежей бизнес может организовать, чем они отличаются друг от друга, и что нужно прописано в договорах с клиентами.

Содержание

Покупка в кредит

Кредит на покупку клиенту выдает банк. Условия кредитного договора обычно такие:

- заемщик выплачивает банку основной долг и проценты за пользование кредитом;

- в договоре указывают сумму кредита, процентную ставку и срок кредитования;

- заемщик должен вносить платежи по установленному графику;

- риски невозврата денег берет на себя банк.

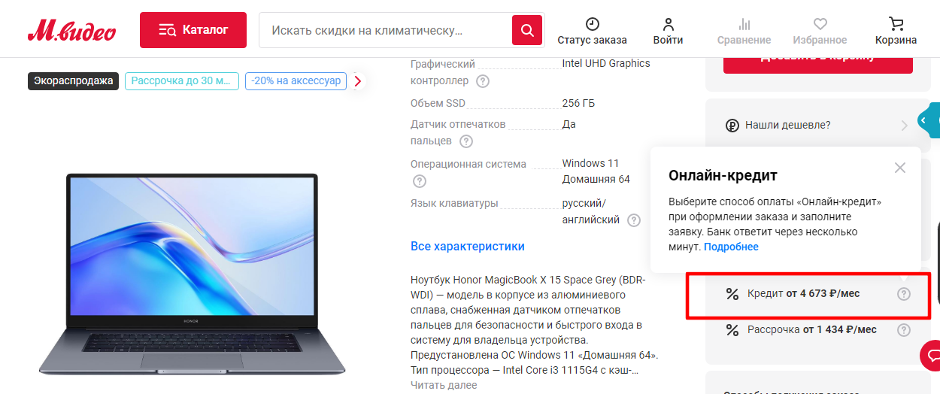

Предприниматель может организовать оформление кредита в своем магазине. В торговой точке будет работать специалист банка: покупателю не нужно самому выбирать банк и условия кредитования.

Такой сервис можно встретить в магазинах бытовой техники и стройматериалов, мебели и ювелирных украшений. Услуга называется POS-кредит — быстрый потребительский кредит. В переводе с английского — point of sale — «точка продажи».

Для оформления кредита нужны только паспорт и СНИЛС. Решение банка по кредиту приходит через несколько минут. Если заем одобрен, клиент подписывает кредитный договор, получает график платежей и забирает покупку или получает услугу.

Продавец получит деньги за проданный в кредит товар в течение трех дней. Для подключения к системе POS-кредитования нужно:

- выбрать банк и заключить договор;

- организовать рабочее место для кредитного специалиста: компьютер, принтер, доступ в интернет.

За подключение магазина к системе кредитования банки не берут комиссий.

Если продажу в кредит нужно подключить для интернет-магазина, то:

- продавцу нужно заключить договор с банком;

- специалист банка настроит форму для оплаты на сайте продавца: там появится кнопка «Купить в кредит»;

- при нажатии на нее система будет переводить покупателя на удаленного банковского сотрудника.

Покупателю нужно заполнить заявку на кредит онлайн и дождаться ответа банка: обычно он приходит в течение нескольких минут

Покупатель также может оформить потребительский кредит наличными, воспользовавшись предложением Ак Барс Банка: деньги можно получить на срок до семи лет, а минимальная ставка по кредиту составит от 4,5%. Кредит наличными удобен тем, что часть денег можно потратить на покупки, а часть оставить на свои нужды.

Рассрочка без участия банка

Продавец может предложить покупателю заплатить за товар или услугу частями. Сумму разделят на несколько равных долей, которые нужно внести в течение нескольких месяцев.

Юридически это договор купли-продажи, заключенный между покупателем и продавцом. Он не предусматривает начисление процентов, но стоимость товара может быть выше, чем при единовременном расчете. Срок рассрочки в среднем не превышает 18 месяцев.

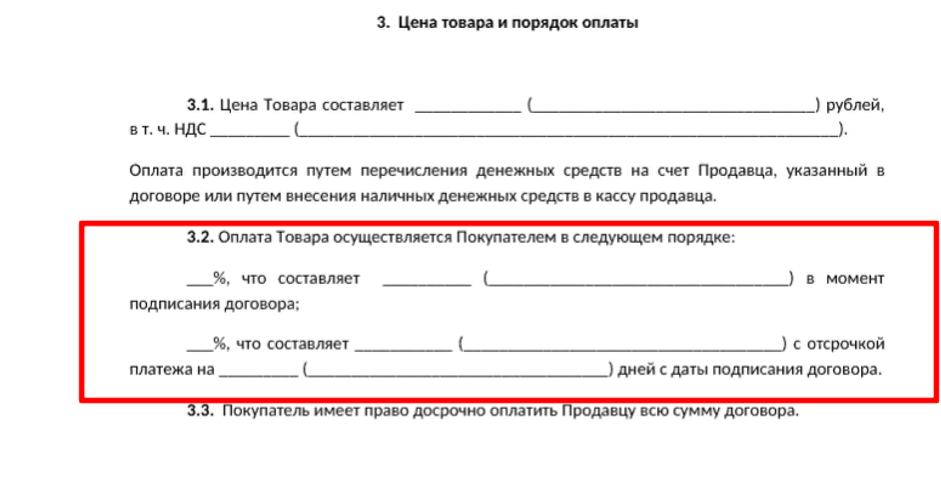

Что по закону должно быть указано в договоре рассрочки:

- дата и место заключения договора, реквизиты сторон;

- способ и срок передачи товара, например: «товар должен быть доставлен продавцом на склад покупателя до 13 июля 2023 года»;

- залог: до полного расчета товар остается в залоге у продавца, и если покупатель перестал платить, продавец может потребовать возврата товара;

- если продавец не передал товар в срок, покупатель имеет право отказаться платить;

- полная стоимость товара;

- способ расчета: наличными или на расчетный счет;

- срок рассрочки и размер платежей;

- форс-мажоры.

Все условия рассрочки должны быть подробно прописаны в договоре

С каждым клиентом нужно заключать индивидуальный договор рассрочки в письменном виде, с учетом требований закона. Если документы оформлены неправильно, суд может признать договор недействительным, и продавец понесет убытки.

Обычно такую рассрочку продавцы предлагают оптовым покупателям-юрлицам. Например, если постоянный клиент — розничный магазин, который хочет открыть дополнительную точку продаж. Клиент может взять много товара, но оплатить из денег от реализации в течение года.

Рассрочка без участия банка более рискованна для продавца: приходится выводить большие суммы из оборота, и есть риск не получить своих денег, если покупатель перестанет платить. Тогда придется подавать в суд: это требует времени, а расходы бизнеса ждать не будут.

Перед заключением договора продавцу лучше проверить контрагента: нет ли у потенциального покупателя судебных исков за невозврат денег компаниям или банкам.

Банковская рассрочка

Это потребительский кредит, но в упрощенном и более выгодном формате. Покупатель выплачивает банку стоимость покупки ежемесячно равными долями, а проценты за кредит платит продавец. Но риски невозврата денег берет на себя банк.

Для внедрения банковской рассрочки продавец заключает договор с банком и через него предоставляет покупателям услугу.

Чтобы привлечь клиентов, банки устанавливают минимальные проценты для продавцов: за счет увеличения продаж, предприниматель заработает больше, даже с учетом выплаты процентов банку. А клиентов привлекает возможность получить товар в рассрочку без переплаты.

Для подключения рассрочки продавцу нужно выбрать банк-партнер и заключить договор. Специалист банка настроит продавцу возможность оформления рассрочки.

Подобные услуги предоставляют многие виды бизнеса, особенно в онлайне. Это повышает конкурентоспособность бизнеса, увеличивает базу лояльных клиентов и защищает продавцов от финансовых рисков.

Сервисы BNPL

BNPL расшифровывается как «buy now, pay later»: «купи сейчас, плати потом». Они сочетают функции рассрочки и кредитной карты. Это похоже на рассрочку, но ее инициатор не магазин, а банк. Он заключает договоры с крупными продавцами и сам информирует клиентов, в каких магазинах можно купить товары в рассрочку по своей карте.

Через сервисы BNPL покупатель получает товар сразу и оплачивает равными частями без переплат, комиссий и процентов. Покупатель вносит 25% стоимости покупки, а остаток списывается с его карты в течении месяца равными частями.

Благодаря такому сервису клиентам не нужно откладывать покупки, а продавец зарабатывает больше за счет привлечения новых покупателей от банка-партнера.

Продавец получает всю стоимость товара сразу и платит банку 5-6% с каждой продажи. Отличия BNPL от кредита:

- при оплате товара частями сделка регулируется правилами ГК РФ;

- покупателю не нужен дополнительный договор с банком: достаточно договора на обслуживание банковской карты;

- простая процедура оформления: достаточно прочитать условия приложении магазина и нажать пару кнопок;

- банк или магазин не будут запрашивать кредитную историю покупателя, поскольку сумма покупки небольшая;

- нет комиссий и процентов для клиента: покупатель оплачивает только стоимость товара и обслуживание банковской карты;

- оплата автоматически списывается с карты покупателя: если денег недостаточно, придет уведомление из банка.

Если клиент не оплачивает покупку в срок, банк начисляет штрафы за просрочку. Их размер устанавливает банк, но по закону размер неустойки не может превышать 0,1% от суммы долга за каждый день просрочки.

Однократную просрочку платежа на неделю банк может простить или начислить минимальный штраф в 300-500 ₽. Если просрочки происходят постоянно, размер штрафа увеличится, а банк может подать на неплательщика в суд и взыскать деньги принудительно.

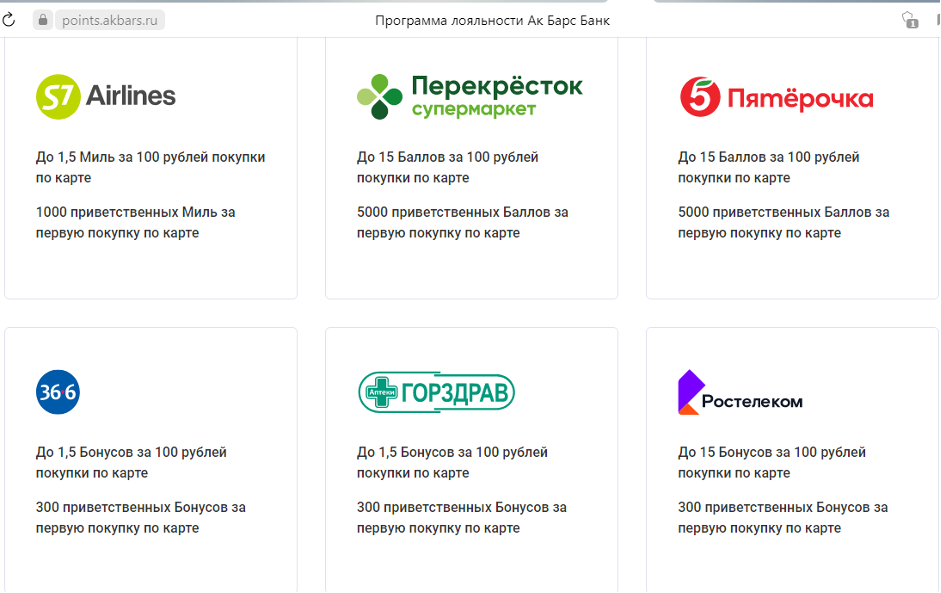

Для покупателей, которые часто рассчитываются картой за покупки, Ак Барс Банк придумал программу лояльности. Клиенту нужно привязать карту к программе и получать бонусы за покупки.

Клиенту нужно выбрать одну из бонусных программ на сайте банка и привязать к ней карту

Программы рассрочки выгодны и покупателям, и продавцам, и кредитным организациям. Сотрудничество с банками исключает риски для продавца: если покупатель не вносит платежи, взысканием долга займется банк, а продавец получит всю сумму сразу.

Продавцы могут сочетать разные типы рассрочек, в зависимости от видов и стоимости товаров или услуг. Главный плюс этого инструмента — расширение клиентской базы, увеличение объема продаж и лояльности покупателей.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев