Факторинг: как работает и зачем нужен бизнесу

Компании нередко заключают договоры с отсрочкой платежа: в этом случае оплата за товар или услугу приходит спустя месяц или два. Из-за этого на закупку новой партии товара или оплату текущих расходов денег у бизнеса не остается.

Тогда можно оформить целевой заем или воспользоваться услугой факторинга: это быстрее, проще и не требует залога. В статье подробно разберем, что такое факторинг и когда его выгодно использовать

Содержание

Что такое факторинг

Факторинг позволяет бизнесу сразу получить деньги за товары или услуги, предоставленные покупателю с отсрочкой оплаты.

По сути, это уступка дебиторской задолженности за вознаграждение. В роли посредника и гаранта в таких сделках выступает банк или другое финансовое учреждение. Услуги факторинга регулируются гл. 43 и ч.1 гл. 24 ГК РФ. Чтобы стать финансовым агентом, не нужна лицензия, но необходимо встать на учет в Росфинмониторинге.

При выборе фактора обязательно нужно проверить, есть ли он в реестре Росфинмониторинга. Если организации там нет, значит, она оказывает услуги факторинга незаконно, и обращаться туда опасно.

Фактор — это организация-кредитор и гарант сделки. Он принимает заявки от продавцов, отклоняет или одобряет их и перечисляет деньги.

Фактор не просто дает деньги под дебиторскую задолженность, но берет на себя риски и избавляет продавца от возможных проблем с покупателем. Например, сам напоминает покупателю о сроках оплаты, а в случае их нарушения обращается в суд.

Продавец заключает сделку с отсрочкой по оплате, обращается к фактору, переуступает ему долг и сразу получает 80-90% от прибыли, а остальное — после того, как клиент оплатит товар или услугу. Деньги продавец может сразу вкладывать в развитие бизнеса или рассчитываться ими по платежам.

Покупатель — это компания, которой нужна отсрочка по платежам. Например, сеть магазинов рассчитывается с поставщиками после продажи товара. Для покупателя факторинг ничего не меняет: он также оплачивает сумму по договору, только не продавцу, а фактору.

Факторинг можно использовать, в том числе, когда организация выполняет госконтракт, оплата по которому проходит единовременным платежом после исполнения сделки.

Как работает факторинг:

1. Продавец поставляет клиенту товар или оказывает услугу.

2. Он обращается к фактору и заключает с ним договор финансирования под уступку денежного требования.

3. Фактор переводит продавцу большую часть суммы за поставку.

4. Покупатель перечисляет деньги фактору, когда наступает срок оплаты по договору.

5. Фактор перечисляет остаток суммы продавцу, забирая комиссию за свои услуги.

Факторинг можно использовать только при безналичных расчетах и только при наличии договора, где прописана конкретная сумма денег, которую должен получить продавец за товар или услугу.

Стоимость факторинга обычно составляет 4-30% от суммы задолженности. Продавец отдает разовую комиссию сразу после поступления денег на счет. Кроме того, он должен заплатить комиссию за пользование деньгами фактора: ее размер зависит от того, как скоро покупатель вернет долг.

Фактор рассчитывает стоимость услуги для каждого клиента индивидуально, изучая показатели и репутацию конкретного заявителя. Чем больше сумма, тем меньше комиссия: например, за обслуживание долга в 10 млн ₽ возьмут всего 5%, а за долг в 500 тыс. ₽ — 15%.

Размер оплаты за услугу зависит от следующих факторов:

- средняя процентная ставка кредитования на момент обращения;

- плата за обработку, проверку и оформление документов;

- период отсрочки;

- оборот заявителя;

- стоимость контракта;

- репутация заявителя;

- количество контрагентов, которые постоянно работают с заказчиком услуги;

- кредитная история заказчика и т. д.

Для чего факторинг бизнесу

Избежать кассового разрыва, если у компании много дебиторской задолженности, но не хватает денег на текущие расходы.

Например, предприниматель не может ждать, когда покупатель продаст товар и перечислит за него деньги, потому что сейчас ему нечем платить зарплату сотрудникам и не на что закупать материалы для производства. Тогда выгоднее заплатить комиссию фактору, но сразу получить деньги и вложить их в бизнес.

Увеличить оборот в сезон. Например, чтобы произвести новогодние игрушки к празднику или купальники к лету В таких случаях работа с отсрочкой платежа снижает обороты, ведь компании не на что производить товар, пока она ждет денег. Договор факторинга позволяет получить деньги сразу, произвести больше товаров и увеличить чистую прибыль.

Снизить риск невозврата денег. Иногда партнеры злоупотребляют отсрочкой и пытаются растянуть срок оплаты. Бывает, покупатель намеренно не платит, рассчитывая, что продавец не пойдет в суд, и вместо работы приходится тратить время и силы на возврат долга. Договор факторинга позволяет переложить взаимодействие с клиентом на фактора и не отвлекаться от работы.

Заключить контракты с оптовыми покупателями. Крупный бизнес и сетевые магазины часто работают с отсрочкой платежей и перечисляют деньги, когда продали хотя бы часть товара.

Владельцу небольшого производства сложно работать без прибыли несколько месяцев, но в перспективе сотрудничество с крупным клиентом ему выгодно. Чтобы не терять клиента, можно воспользоваться факторингом.

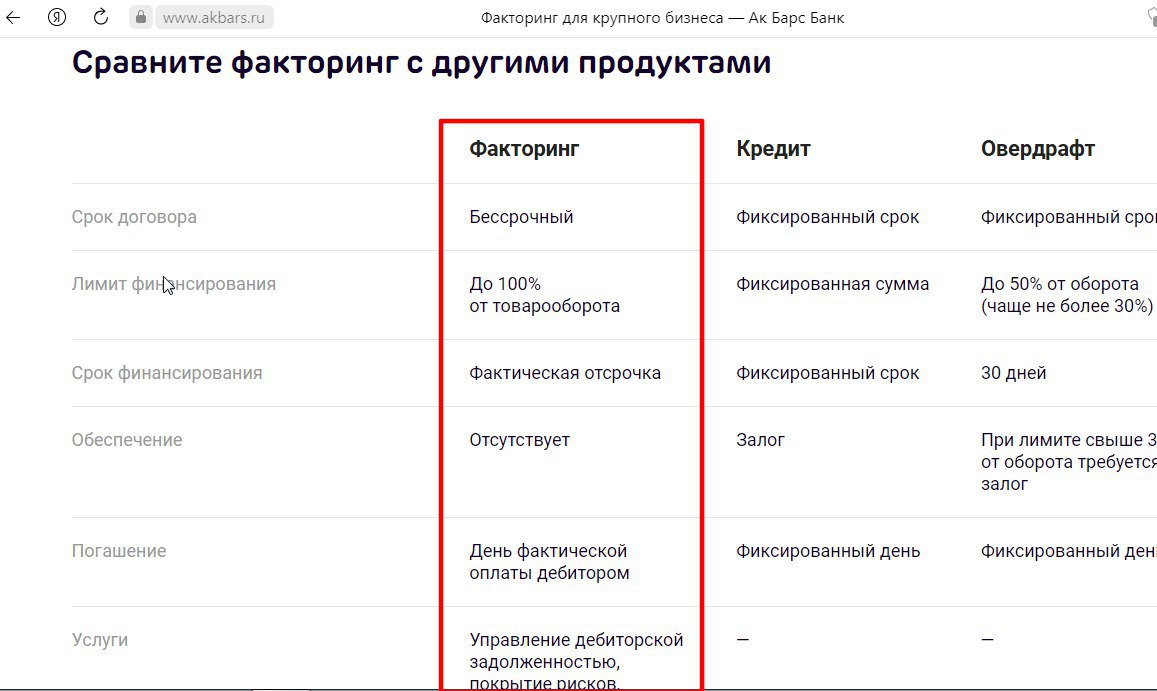

Ознакомиться с предложениями по факторингу для бизнеса можно на сайте Ак Барс Банка.

На сайте есть удобная таблица для сравнения факторинга с другими продуктами банка

Виды факторинга

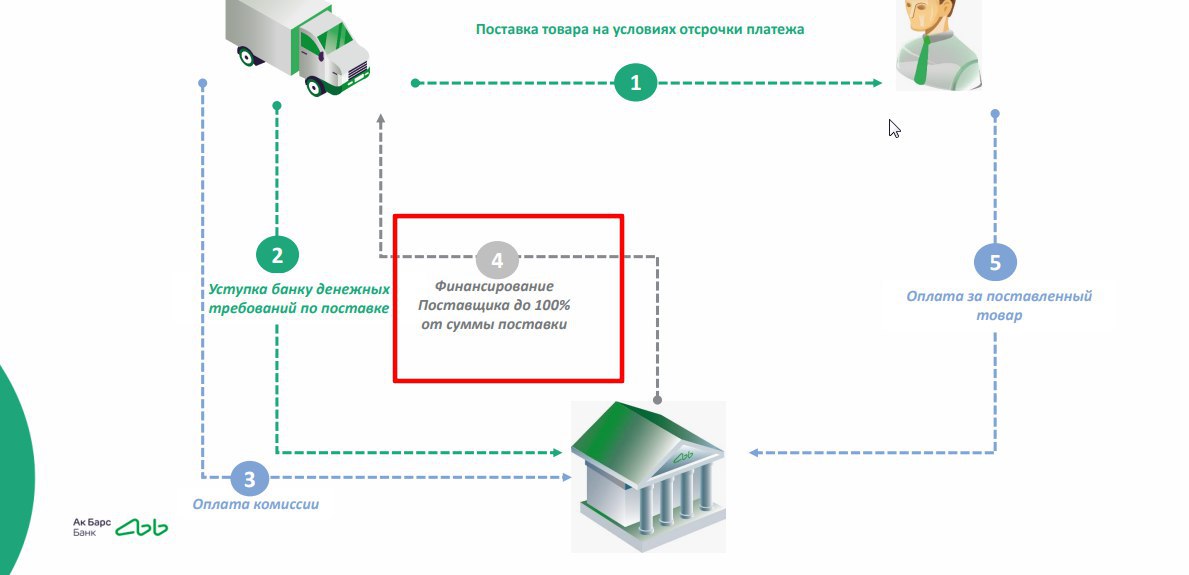

Факторинг без права регресса — самый выгодный и распространенный вариант услуги.

В этом случае поставщик получает от банка около 95% от суммы сделки и может распоряжаться деньгами по своему усмотрению. Риск невозврата денег берет на себя фактор: даже если покупатель не заплатит, фактор не сможет потребовать от поставщика вернуть долг.

С факторингом без регресса от Ак Барс Банка можно получить до 100% от суммы поставки.

Банк предоставляет услуги факторинга по всей России и осуществляет расчеты день в день

Факторинг без регресса обойдется дороже, чем другие виды услуги, ведь фактор берет на себя больше ответственности и закладывает в проценты риски невозврата денег.

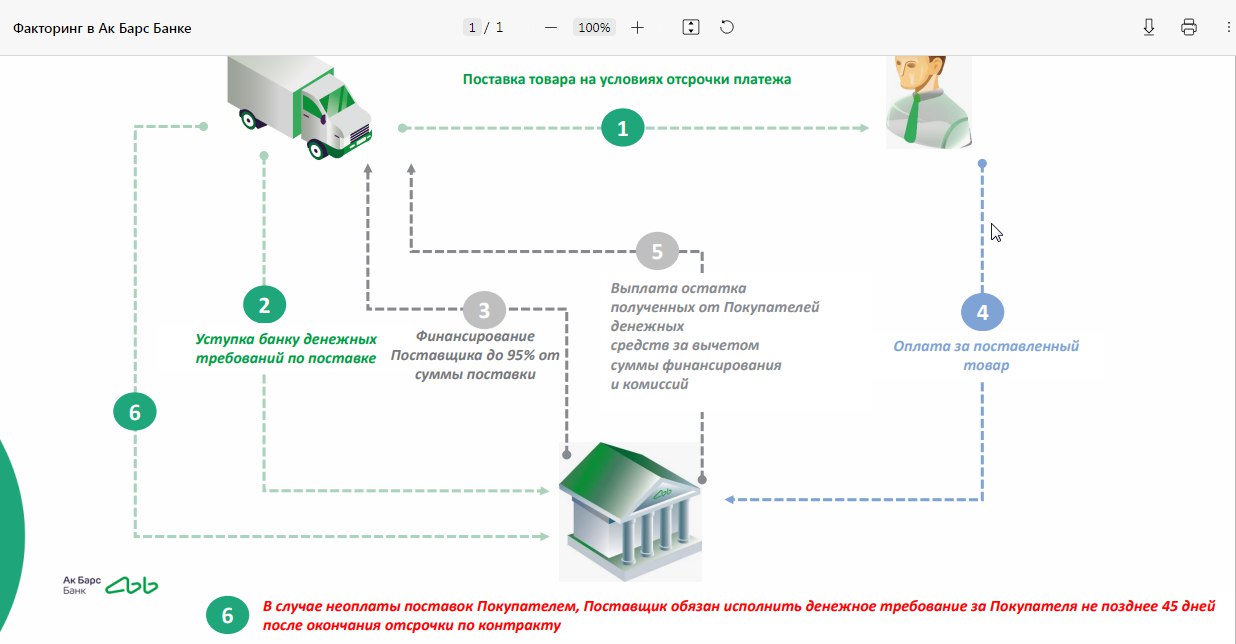

Факторинг с правом регресса. В этом случае продавец также переуступает право требования и получает деньги от фактора. Но если покупатель не заплатит вовремя, продавец должен вернуть деньги фактору, а потом сам требовать их с должника. Факторинг с регрессом не так рискован для фактора, поэтому стоит дешевле.

Например, факторинг с регрессом от Ак Барс Банка дает возможность поставщику получить до 95% от суммы сделки, а комиссия будет взиматься с платежей покупателя.

По этому виду факторинга — максимальный процент одобрений

Если в договоре факторинга стороны не прописали услугу с регрессом, это автоматически подразумевает выбор финансирования без регресса.

Агентский или реверсивный факторинг. В этом случае договор с фактором заключает покупатель:

- Покупатель обращается к фактору и заключает договор с поставщиком.

- Когда покупатель получает товар, фактор перечисляет оплату поставщику.

- Покупатель платит фактору, когда продает поставленный товар.

Этот вид факторинга часто используют покупатели, работающие с большим количеством поставщиков: так можно получить скидку за счет предоплаты или увеличить отсрочку платежа по договору с фактором. Кроме того, по одному договору с фактором можно осуществлять оплату нескольким поставщикам.

Например, с услугой агентского факторинга от Ак Барс Банка можно получить дополнительную отсрочку платежа.

Как оформить договор факторинга

Базовый комплект для оформления услуги включает три вида документов:

- учредительные: копии устава, ИНН, приказы о назначении руководителя, доверенности;

- бухгалтерские: например, отчетность за последний год, выписка с банковского счета;

- договора поставок.

В договоре обязательно должно быть указано:

- полное юридическое название компании, лицо, заключающее договор, и подтверждение его полномочий: приказ о назначении или доверенность;

- информация о денежном требовании: сколько должен заплатить покупатель, когда, на основании какого договора;

- сумму, которую фактор обязан перечислить за приобретение права требования;

- сумму, которую заказчик должен оплатить фактору;

- список услуг, которые предоставляет фактор: например, дополнительно ведет расчетный счет.

В договоре факторинга с регрессом обязательно указать, что фактор будет требовать деньги с продавца, если покупатель их не заплатит.

Если этот пункт пропустить, договор будет считаться заключенным без регресса, и фактор сам будет разбираться с покупателем в случае невозврата денег.

Если этот пункт пропустить, договор будет считаться заключенным без регресса, и фактор сам будет разбираться с покупателем в случае невозврата денег.

Почему фактор может отказать продавцу

Продает товары или услуги физлицам. По закону, сторонами факторинга могут выступать только юрлица или ИП. Компаниям не запрещено торговать с физлицами, но получить услугу факторинга они могут только в отношении отложенного платежа от ИП или юрлица.

Работает с аффилированным лицом. Налоговая может признать сделку незаконной, если та оформлена с собственным филиалом или компанией, частью которой владеет продавец, поэтому факторы за такие сделки не берутся.

Привлекает субподрядчиков. Фактор откажет, потому что договор не допускает участия в сделке четвертой стороны. Соглашение может быть заключено только между продавцом, фактором и покупателем, которому предоставили отсрочку платежа.

Подает товары, ограниченные в обороте. Например, сигареты, табак, этиловые спирты, огнестрельное оружие и все, что требует лицензирования. Фактор не сможет заключить договор, потому что заказчик не имеет права продавать такие товары без разрешения госорганов.

Работает за наличный расчет. Факторинг можно использовать только в случае безналичной оплаты товаров или услуг. Даже если заказчик хочет получить наличными только часть оплаты, заключить сделку не получится.

Дает отсрочку платежа более полугода. Факторы обычно одобряют сделки, оплата по которым должна поступить в течение 30-90 дней. Больший срок повышает риск форс-мажоров, из-за которых покупатель может не заплатить.

Работает с ненадежным контрагентом, у которого уже были просрочки по платежам или есть неоплаченные договоры.

Работает с большим количеством мелких сделок. Фактору выгоднее обслужить одну сделку на 1 млн ₽, чем 20 сделок на 50 тыс. ₽. Тем, кто хочет получить финансирование на несколько десятков тысяч, обычно отказывают.

Использует нестандартные способы оплаты. Факторинг применяют в сделках с простой и четкой оплатой. Если заказчик пользуется для расчетов ценными бумагами или проводит оплату через офшоры, вероятность отказа почти 100%.

Имеет просрочки по платежу. Если в договоре не прописана отсрочка платежа, а покупатель просто задержал оплату, заказчик не сможет получить финансирование. В таком случае возможен только агентский факторинг для покупателя.

Факторинг позволяет бизнесу продержаться при отсрочках оплаты по договорам. Чтобы выбрать максимально выгодную услугу, лучше запросить коммерческие предложения у нескольких компаний: так можно сравнить максимальный срок отсрочки платежа, комиссию и узнать, какие виды факторинга предоставляет компания.

Все предложения по факторингу от Ак Барс Банка можно посмотреть на сайте и получить консультацию специалистов онлайн.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев