Переходят ли долги по наследству

У друга умерла мама. Завещание она не оставила, а по закону он — единственный наследник. Месяц назад мужчина вступил в наследство и вместе с имуществом получил два непогашенных кредита на 320 тыс. ₽. Друг не знает, должен ли выплачивать долги матери или с ее смертью кредиты аннулируются.

У юристов я узнала, какие долги передаются по наследству, а какие списываются, и кому переходят долговые обязательства, если покойный не оставил завещание. Подробности — в статье.

Содержание

Какие долги передаются по наследству

По наследству переходят долги по следующим обязательствам:

- кредит;

- микрозайм;

- ипотека;

- налоги;

- коммунальные платежи.

Долг переходит к наследнику в одном случае: он вступил в права наследования или принял наследство фактически.

Например, бабушка и внук жили в одной квартире. Когда пожилая женщина умерла, внук остался жить в квартире, оплачивал коммуналку. Если в течение шести месяцев дети не заявят о своих правах, будет считаться, что внук фактически принял наследство.

Если наследники отказываются от наследства, долги к ним не переходят.

Допустим, у бабушки из предыдущего примера остался долг по кредиту. Дети не вступили в права наследования. Зато внук принял наследство фактически — ему и выплачивать кредит.

Ангелина Винтайкина

руководитель юридического отдела «Банкрот-Сервис»

Не все долги переходят по наследству. Не переходят долги, связанные с личностью умершего: обязательства по алиментам, возмещение причиненного здоровью ущерба, административные штрафы. Взыскания по таким долгам прекращаются со смертью должника

Кто наследует долги умершего, если нет завещания

Если человек не оставил завещания, его имущество и долги распределяют между родственниками в порядке очередности.

- Наследники первой очереди — дети, супруг, родители. Внуки и их потомки наследуют по праву представления, если их родители умерли до или в одно время с наследодателем. Например, у наследодателя два сына и внучка от умершей дочери. По закону они втроем в равных долях наследуют имущество умершего родственника.

- Наследники второй очереди — братья, сестры, дедушки, бабушки. Они наследуют, если нет наследников первой очереди. Например, у пожилой одинокой женщины единственная родственница — родная сестра. Она наследница второй очереди. Но она наследует имущество, так как у умершей нет супруга, родителей и детей. Племянники могут принять наследство по праву представления.

- Наследники третьей очереди — дяди и тети наследодателя. Они могут претендовать на имущество и долги, если нет наследников второй категории. Двоюродные братья и сестры претендуют на наследство по праву представления.

- Наследники последующих очередей — очередность распределяется по степени родства. Например, к четвертой очереди относятся прабабушки и прадедушки, к пятой — двоюродные внуки и внучки, к шестой — двоюродные правнуки и правнучки. Некровные родственники — пасынки, падчерицы, отчим и мачеха — относятся к седьмой очереди.

Евгений Имангулов

юрист

Если никто не вступил в наследство, имущество умершего считается вымороченным и переходит в собственность местных властей. Вместе с наследством они получают обязательство закрыть долги

Кто выплачивает долги умершего, если наследник — несовершеннолетний.

Ангелина Винтайкина

руководитель юридического отдела ООО «Банкрот-Сервис»

Несовершеннолетние участвуют в сделках с письменного согласия законных представителей — одного из родителей или опекунов — и не могут самостоятельно открыть наследственное дело. Если вместе с наследством ребенок получает долги, представитель может отказаться от вступления в наследство от имени ребенка. Но должен обосновать отказ и получить предварительное разрешение органа опеки

Как гасить долги, если стоимость наследства меньше суммы долга

Бывает, наследнику достается имущество стоимостью меньше суммы долга.

Например, племянник наследовал за дядей старую «Ладу», оцененную в 400 тыс. ₽. Но у покойного остался долг по кредитам — миллион рублей. В этом случае племянник обязан возместить долг в пределах полученного наследства, то есть 400 тыс. ₽. Оставшиеся 600 тыс. ₽ платить не нужно.

Роман Чернышов

руководитель отдела по работе с проблемной задолженностью «ЮКО»

Стоимость имущества определяется его рыночной ценой на дату открытия наследства. Со временем сумма наследства не меняется. Наследники могут снизить сумму оценки полученного имущества. Например, они за свой счет лечили наследодателя, оплачивали похороны, нанимали специалистов для охраны наследства и управления им. Расходы нужно подтвердить документально — представить нотариусу справки, медицинские заключения, чеки, банковские выписки. Тогда и сумма долгов к погашению снижается на сумму понесенных расходов

Что делать наследнику после смерти родственника-должника

Перед вступлением в наследство надо узнать, были ли у человека долги, которые переходят наследникам: невыплаченные кредиты, ипотека, микрозаймы или долги по налогам и коммунальным платежам. Если сумма долга больше стоимость имущества, подумайте, есть ли смысл вступать в наследство.

Узнать о кредитах умершего родственника

Получить информацию в ФССП. На сайт судебных приставов можно посмотреть открытые дела по исполнительному производству. Если дело в суде и по нему не вынесено решение, на сайте ФССП информации не будет.

Чтобы получить информацию об исполпроизводстве, нужно заполнить поисковую форму — ввести регион проживания, ФИО и дату рождения должника

Проверить кредитную историю. Если наследники не знают, был ли у умершего непогашенный кредит, нужно запросить информацию в бюро кредитных историй (БКИ).

Но эти организации не выдают сведения родственникам заемщика. Поэтому запрос нужно отправлять через нотариуса, у которого открывают наследственное дело. Ответ из БКИ приходит в течение трех рабочих дней.

Если долг превышает стоимость наследства, наследники могут отказаться от вступления. Это можно сделать и после открытия наследственного дела.

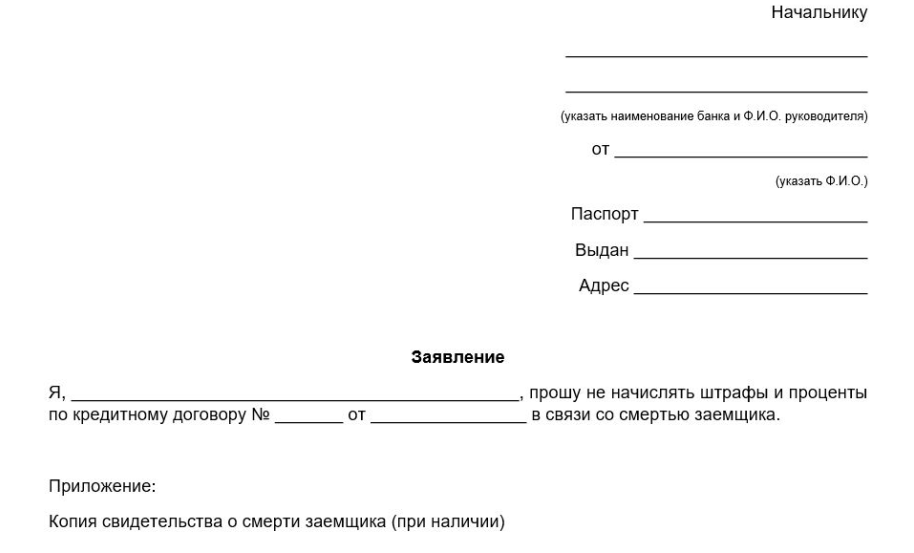

Уведомить банк о смерти заемщика. Уведомление отправляют, чтобы банк приостановил начисление штрафов и неустойки. Период заморозки длится, пока наследник не вступит в права наследования.

Образец заявления (источник: pavlovskykvartal.ru)

Евгений Имангулов

юрист

Банки заинтересованы быстрее вернуть долг заемщика, но не спешат требовать возмещения со страховой компании. И бывает, что с момента смерти человека до обращения в страховую набегают проценты за пользование кредитом. Этот долг банки пытаются переложить на наследников.

Если разбирательство дойдет до суда, кредитор может заявить, что не знал и не мог знать об открытии наследства. Поэтому не обратился в страховую и не получил страховую выплату. По мнению банка, наследники тоже должны отвечать по кредиту умершего.

Я рекомендую наследникам как можно быстрее уведомить банк о смерти заемщика и представить копию свидетельства о смерти. Общение с кредиторами нужно вести только письменно и сохранять подтверждающие документы в течение трех лет

Если разбирательство дойдет до суда, кредитор может заявить, что не знал и не мог знать об открытии наследства. Поэтому не обратился в страховую и не получил страховую выплату. По мнению банка, наследники тоже должны отвечать по кредиту умершего.

Я рекомендую наследникам как можно быстрее уведомить банк о смерти заемщика и представить копию свидетельства о смерти. Общение с кредиторами нужно вести только письменно и сохранять подтверждающие документы в течение трех лет

О других долгах также можно узнать через нотариуса. Он проверит задолженность по ЖКХ и налогам и назовет наследникам сумму долга.

Узнать, была ли у наследодателя страховка

Уточнить, в какой страховой компании наследодатель оформил полис страхования жизни. Когда банк выдает крупный кредит, он предлагает заемщику оформить страховку. Если покойный страховал жизнь и здоровье, страховая выплата может покрыть долг.

Страховую можно узнать в банке, который выдал кредит. К запросу нужно приложить:

- копию паспорта наследника или наследников;

- копию свидетельства о смерти родственника.

Ангелина Винтайкина

руководитель юридического отдела «Банкрот-Сервис»

Ситуация со страховкой не всегда однозначна. Иногда банки навязывают страхование жизни заемщику. А тот получает кредит и в течение 14 дней отказывается от полиса. Или банк может умолчать о страховке. В итоге долг взыскивают с наследников.

Этот пробел в законе должны решить поправки в закон «О потребительском кредите», которые гласят: «При наступлении страхового случая заемщика кредитор-выгодоприобретатель обязан предъявить требование о выплате возмещения сначала страховщику, а потом взыскивать долг с наследников. Например, если страховая выплата не покрывает сумму долга». Госдума приняла эти поправки в первом чтении в мае

Этот пробел в законе должны решить поправки в закон «О потребительском кредите», которые гласят: «При наступлении страхового случая заемщика кредитор-выгодоприобретатель обязан предъявить требование о выплате возмещения сначала страховщику, а потом взыскивать долг с наследников. Например, если страховая выплата не покрывает сумму долга». Госдума приняла эти поправки в первом чтении в мае

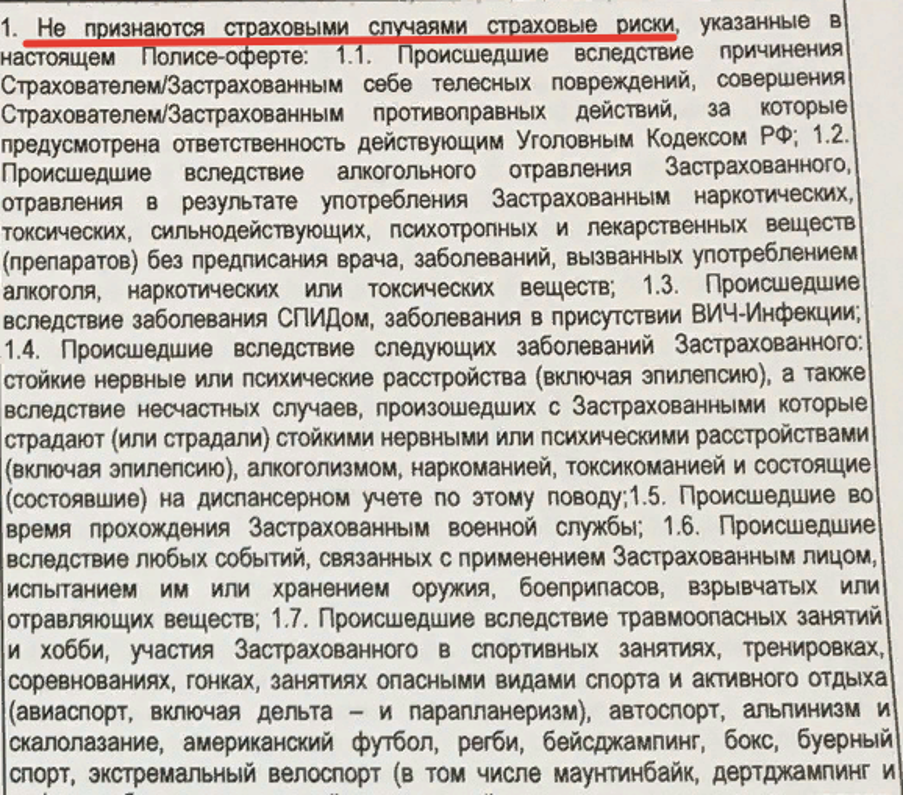

Проверить, относится ли причина смерти к страховому случаю. Если жизнь наследодателя была застрахована, в договоре страхования нужно проверить, относится ли причина смерти к страховому случаю. Иначе выплаты не будет.

Если заемщик скончался, например, от ВИЧ, страховая компания откажет в выплатах (Источник: i97.fastpic.org)

Эльза Мартынова

ведущий юрист юридической группы «Совет»

Я рекомендую наследникам оценить сумму кредитных обязательств, ознакомиться с условиями кредитного договора и полиса страхования. Также понять, является ли смерть наследодателя страховым случаем, оценить вероятность отказа страховой в выплате возмещения и возможности оспаривания отказа в суде. И только после этого решать судьбу наследства — вступать или отказаться

Что нужно знать наследнику

- Открыть наследственное дело нужно в течение шести месяцев со дня смерти наследодателя. Если срок упущен, его можно восстановить в суде, но нужны веские причины.

- Запросить через нотариуса или самостоятельно узнать, остались ли у покойного долги. Также нужно выяснить наименование кредитора и сумму долга.

- Уменьшить долг можно с помощью подтвержденных расходов, которые понесли наследники. К ним относятся оплата медуслуг и лекарств, расходы на похороны. Если умерший страховал жизнь, а причина смерти попадает под страховой случай, долг по кредиту погасят страховщики.

- Сравнить сумму долга с суммой наследства. Если задолженность равна или больше размера долга, вступать в наследство почти всегда нецелесообразно. Исключение связано с имуществом, которое растет в цене, — например, раритетные или антикварные вещи. Или наследники хотят сохранить имущество в память о родственнике.

Поделиться

0 комментариев