Накопительное страхование жизни

21.09.2021

Начинающим

Валентин М. заключил договор накопительного страхования жизни на 10 лет — он планировал накопить 1 500 000 ₽ на обучение сына. Каждый год Валентин вносил на счет по 150 000 ₽, а через 6 лет погиб в ДТП. На его счету было накоплено 900 000 ₽, но страховая через месяц выплатила семье погибшего полную сумму — 1 500 000 ₽.

Так работает программа накопительного страхования, которая решает две задачи: помогает накопить на какую-либо цель и финансово защитить себя и близких на случай трагичных жизненных ситуаций. В статье раскрываем суть страхования жизни, его особенности, плюсы и минусы. На конкретных примерах показываем, сколько это стоит; объясняем, как выбирать страховую компанию и продукт.

Что такое накопительное страхование жизни (НСЖ)

Накопительное страхование жизни напоминает копилку. Вы регулярно кладете на счет определенную сумму, чтобы накопить на свою пенсию, обучение или свадьбу ребенка. Когда нужная сумма накопится, страховщики возвращают вам деньги. Но пока они лежат на счету страховщиков, их эксперты инвестируют ваши накопления и получают доход.

У Иванова и Смирнова есть дети, которым по 13 лет. Оба отца хотят накопить по 1 000 000 ₽ к совершеннолетию детей, но действуют по-разному.

Иванов вносит 800 000 ₽ на сберегательный счет под 6% годовых. Через пять лет он закроет счет, уплатит 13% НДФЛ и передаст сыну около 1 000 000 ₽. Но если Иванов скончается раньше, наследник получит ту сумму, которая есть на счете.

Смирнов заключает договор НСЖ на 5 лет. По условиям договора он 2 раза в год вносит на счет по 60 000 ₽. Через пять лет Смирнов получит 1 000 000 ₽. А если он уйдет из жизни, уплатив хотя бы один взнос, — наследник получит 1 000 000 ₽ в течение месяца.

Как работает НСЖ. Срок страхования определяется условиями договора — от 1 года до 40 лет. В течение этого срока вы вносите деньги — страховой взнос — с определенной периодичностью: раз в год, полугодие, квартал или месяц. Пропустить взнос нельзя — в зависимости от условий договора страховая может оштрафовать должника или расторгнуть договор и удержать часть денег.

Когда истекает срок договора, или наступает страховой случай, — страховщики возвращают деньги. Страхование жизни клиент получает бесплатно, но если хочет вписать в договор дополнительные риски — за них придется заплатить. Например, риск потерять работу увеличивает стоимость страховки примерно на 1000 ₽ в год, а риск диагностирования смертельного заболевания — на 2000 ₽ в год. Если наступит страховой случай — вы получите возмещение, если не наступит — дополнительные взносы пропадут.

Важно: если страхователь умер, наследникам не нужно ждать полгода, чтобы вступить в наследство. Они могут сразу обратиться в страховую компанию и через 20–30 дней получить деньги.

Плюсы накопительного страхования жизни

- Полис НСЖ обеспечивает страховую защиту. Если страхователь умрет раньше, чем накопит на свою цель, его наследник получит полную страховую сумму.

- Наследники могут сразу подать заявление на выплату страхового возмещения. В договоре НСЖ страхователь указывает выгодоприобретателя, которому не нужно вступать в наследство и ждать установленные законом 6 месяцев. Российское законодательство не устанавливает срока возмещения, но страховым компаниям рекомендовано опираться на опыт зарубежных коллег и существующие нормы и выплачивать возмещение в течение 30 дней.

- Страхователь может получить налоговый вычет — 13%, но не более 16 500 ₽ в год. Воспользоваться льготой могут страхователи, которые уплачивают НДФЛ и оформляют договор на срок от 5 лет.

- Страховые накопления не делятся при разводе. Супруги могут разделить только имущество, а страховой полис к имуществу не относится. Например, если муж оформил полис НСЖ, а потом супруги развелись — накопленные деньги останутся собственностью мужа.

- Страховые выплаты нельзя конфисковать или арестовать. Если страхователь признан банкротом или задолжал кредиторам — страховую сумму взыскать не смогут. А если страховая компания ликвидируется или банкротится — владельцы договоров НСЖ первыми получают компенсацию после продажи активов страховой компании.

Минусы накопительного страхования жизни

- Деньги лежат на счету мертвым грузом. Если страховой случай не наступил, страхователь заберет ровно столько, сколько накопил. Иногда страховщики объединяют программы накопительного и инвестиционного страхования и выплачивают проценты, но это тема для отдельной статьи.

- Страхователь может потерять накопленное, если компания ликвидируется, а ее имущества не хватает, чтобы расплатиться по всем долгам. В отличие от банковской системы страховые компании не включены в программу обязательного страхования вкладов.

- Страхователю невыгодно досрочно расторгать договор. Например, по договору НСЖ страхователь выплачивал по 50 000 ₽ в квартал. Когда его финансовое положение ухудшилось, он решил расторгнуть договор и вернуть накопленное. Оказалось, что при досрочном расторжении страхователь теряет половину своих сбережений.

- Страховщики могут отказаться выплачивать возмещение, если событие не предусмотрено договором страхования, например, суицид или травма, полученная при участии в гражданских протестах.

Чтобы снизить риск отказа в получении выплат, нужно внимательно прочитать условия договора страхования. Одни компании предлагают клиенту самостоятельно выбрать дополнительные риски, другие — включают их в условия договора. Если подписать договор не глядя, размер страхового взноса может оказаться на 3000–5000 ₽ больше, чем вы рассчитывали.

Сколько стоит накопительное страхование жизни

На стоимость страхования жизни влияют:

- количество страховых рисков;

- срок страхования;

- страховая сумма, которую вы планируете накопить.

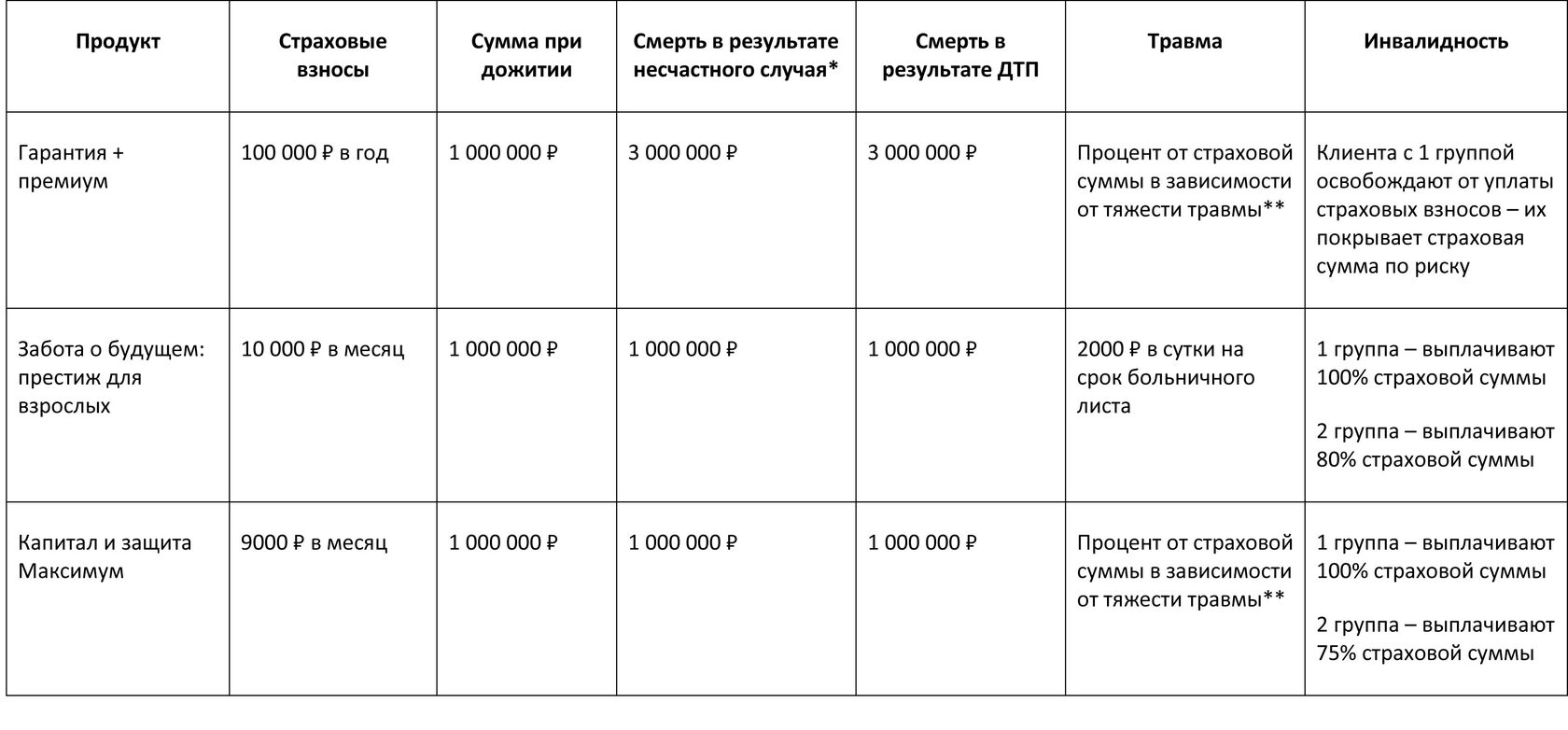

На примере трех продуктов от разных страховых компаний рассмотрим, сколько стоит НСЖ, и какую защиту получает клиент. Например, за 10 лет он хочет накопить 1 000 000 ₽. В качестве страховых рисков выбрал смерть, инвалидность и несчастный случай.

Что предлагают страховщики

** — страховщики рассчитывают сумму возмещения по утвержденным нормативам.

Как выбрать страховую компанию

Шаг 1 — проверить лицензию. Необходимо убедиться, что у компании есть лицензия Центробанка. Для этого на сайте ЦБ РФ откройте вкладку «Реестры» и скачайте «Единый государственный реестр субъектов страхового дела». Если страховая компания есть в реестре — все в порядке.

Шаг 2 — посмотреть рейтинг. Отраслевые эксперты оценивают страховые компании по многим параметрам, например, по количеству клиентов, финансовой устойчивости, соотношению собранных страховых взносов к выплатам.

Мы рекомендуем воспользоваться рейтингом от агентства «Эксперт». Максимально высокий рейтинг обозначают буквами ruAAA (абсолютно надежная компания), максимально низкий — ruD (состояние дефолта). Вы можете смело доверить свои накопления страховым компаниям рейтинг которых обозначен буквой А, в меньшей степени доверяйте тем, что получили в индексе рейтинга букву В и не стоит доверять финансы компаниям с обозначением С.

Шаг 3 — почитать отзывы. Поищите отзывы о работе страховой компании на сторонних ресурсах, например, на banki.ru, irecommend.ru. Обращайте внимание, что клиенты пишут о сотрудниках, тарифах, условиях, поддержке, выплатах. Если много пользователей жалуются, что не могут получить выплату, или компания занижает суммы — лучше отказаться от сотрудничества.

Шаг 4 — сравните условия. Выберите 2–3 надежных компании и изучите их программы страхования. Попросите сотрудника компании рассчитать размер страховых взносов и сумму выплаты при дожитии и по страховому случаю.

Важно: смотрите не только на страхуемые риски и стоимость полиса, но и на исключения — при каких ситуациях страховщик не будет вам платить. Этот список должен быть конкретным, исчерпывающим и не должен заканчиваться словами «и в иных случаях».

- будут ли выплаты, если в течение действия договора у застрахованного обнаружится смертельное заболевание, которое возникло до заключения договора, но не было диагностировано;

- в течение какого времени компания делает выплаты при наступлении страхового случая;

- какой пакет документов нужно собрать, чтобы получить выплату;

- какую сумму вы получите при досрочном расторжении договора;

- есть ли бонусы при заключении договора страхования на всех членов семьи;

- в каких случаях страховая компания не будет выплачивать деньги.

По ответам менеджера можно получить представление, как компания относится к клиентам. Если готовы обсуждать условия, интересуются вашими потребностями, значит, компания не только стремится на вас заработать, но и беспокоится о вашем благополучии.

Как оформить страхование жизни

После того как вы выбрали компанию и конкретный страховой продукт, нужно заполнить заявление.

- Указать сведения о страхователе — это человек, который оформляет договор;

- Указать сведения о застрахованном. Например, родитель страхует ребенка — он указывает сведения о ребенке. Если страхуете себя — дублируете сведения о себе;

- Указать сведения о выгодоприобретателе — это человек, который получит выплату при страховом случае. Выгодоприобретателем назначают одного человека — обычно близкого родственника;

- Выбрать страховые риски и размеры страховых сумм;

- Указать срок страхования.

К договору нужно приложить документы страхователя, застрахованного и выгодоприобретателя:

- паспорт или свидетельство о рождении;

- СНИЛС;

- свидетельство ЕГРИП — для индивидуальных предпринимателей;

- справка о состоянии здоровья — по требованию страховой компании;

- документ о доходах, например, справка 2-НДФЛ — по требованию страховой компании.

Важно: страховая компания может инициировать дополнительное медицинское обследование застрахованного с тяжелым хроническим или психическим заболеванием, например, с онкологией, туберкулезом или СПИД. Если диагноз будет подтвержден — стоимость страховки возрастает.

По возможности покажите договор юристу. Если такой возможности нет — внимательно прочитайте документ, задайте вопросы по формулировкам, которые вам непонятны. Подписывая договор, вы должны четко понимать все правовые последствия, чтобы отказ страховой компании выплачивать деньги за событие, не предусмотренное договором, не стал ударом.

Важно: договор вступает в силу на следующий день после подписания, при условии, что вы оплатили первый взнос.

Что нужно знать о НСЖ

- Накопительное страхование жизни — это финансовый инструмент, который помогает накопить, защитить себя и близких от тяжелых непредвиденных событий.

- Договор накопительного страхования жизни можно заключить на срок от 1 года до 40 лет.

- Страхователь может самостоятельно выбрать дополнительные страховые риски: потеря работы, травма, инвалидность, несчастный случай, ДТП.

- До подписания договора нужно проверить лицензию, узнать рейтинг, почитать отзывы клиентов и оценить профессионализм сотрудников.

- Договор накопительного страхования лучше показать юристу. Если такой возможности нет — необходимо внимательно прочитать документ и уточнить непонятные формулировки.

Поделиться

0 комментариев