Дополнительное обеспечение — чем помогут заемщику страховка, залог и поручительство

Когда вы обращаетесь в банк за кредитом, надеетесь получить его быстро и без проблем. Но иногда сотрудники банка предлагают оформить страховку или привести поручителя. Кажется, что вам навязывают бесполезные услуги. Но это не всегда так. В некоторых ситуациях дополнительное обеспечение кредита полезно не только банку, но и заемщику.

Содержание

Виды обеспечения

При выдаче кредита банки хотят обезопасить себя и клиентов от возможных рисков. Часто заемщик берет в долг крупную сумму на долгий срок — до 20 лет. За это время финансовая ситуация может измениться. Чтобы свести риски к минимуму, банк предлагает оформить дополнительное обеспечение.

В качестве «подушки безопасности» заемщик может предоставить поручительство от физического или юридического лица, оставить имущество в залог или приобрести страховой полис.

Поручительство — это обязательство третьих лиц погасить кредит в случае невыполнения заемщиком своих обязательств. Банк просит предоставить поручительство, если считает кредит рискованным, а заемщика — проблемным. В случае возникновения проблем с погашением кредитор имеет право потребовать у поручителя уплаты просроченных платежей.

Залог — наиболее распространенный и действенный способ обеспечения. Залоговое имущество выступает в качестве гарантии возврата кредита. В случае непогашения кредитор имеет право продать заложенное имущество для покрытия долга.

Страхование — вид обеспечения, который позволяет заемщику уменьшить риск невозврата кредита и защитить себя от непредвиденных ситуаций. Страховая компания возместит банку всю сумму или часть кредита в случае потери работы, болезни заемщика или порчи имущества, переданного в залог.

Дополнительные виды обеспечения позволяют банкам снизить риск невозврата, а заемщикам — получить кредит на более выгодных условиях. Давайте рассмотрим, как это работает.

Поручитель и созаемщик

Если банк отказал вам в кредите из-за низкого дохода или плохой кредитной истории, спасти ситуацию может созаемщик или поручитель. В чем между ними разница?

Поручитель — это физическое или юридическое лицо, которое гарантирует исполнение обязательств заемщика по кредиту.

Созаемщик — это участник кредитного договора. Он вместе с заемщиком берет на себя ответственность за погашение кредита и несет финансовые обязательства перед кредитором.

Проще говоря, созаемщик — еще один заемщик по кредиту, а поручитель — гарант его погашения. У них разные права и обязанности:

| Поручитель | Созаемщик | |

|---|---|---|

| Величина дохода | Не влияет на сумму кредита, но должна быть достаточной для его погашения | Суммируется с доходом заемщика и увеличивает сумму кредита |

| Права на имущество приобретаемое за счет кредита | Не имеет | Может претендовать на недвижимое имущество, если это предусмотрено ипотечным договором или по решению суда |

| Обязанность по погашению кредита | Наступает только по решению суда | Наступает автоматически после подписания кредитного договора |

| Ответственность | Субсидиарная — дополнительная, возникает если заемщик не смог погасить долг | Солидарная — основная, наряду с заемщиком |

Если у вас нет возможности внести очередной платеж по кредиту, сделать это обязан созаемщик. Поручитель не должен погашать вашу текущую просрочку. Но если вы и ваш созаемщик не смогли вернуть кредит вовремя, банк через суд взыщет его с поручителя.

При оформлении ипотеки созаемщик несет солидарную ответственность, поэтому к нему предъявляют такие же требования, как и к титульному заемщику. Наличие созаемщика не влияет на вероятность одобрения кредита. Но его привлечение позволяет увеличить размер дохода и, соответственно, сумму займа.

Залог

С понятием залога сталкивались все, кто обращался в банк за ипотекой. Немногие знают, что этот вид обеспечения помогает в решении и других финансовых задач. Под залог имущества вы сможете взять кредит на крупную сумму — купить автомобиль, поехать в круиз или открыть собственный бизнес.

Залог — это важный инструмент, который обеспечивают выполнение обязательств заемщика. Согласно ГК РФ, кредитор получает право на передачу ему заложенного имущества при невыполнении условий кредитного договора.

Залоговое имущество бывает двух видов:

- движимое — транспорт, драгоценности, деньги, ценные бумаги;

- недвижимое — квартира, дом, гараж, земельный участок.

Собственность, передаваемая в залог, должна быть пригодной для обращения и иметь экономическую стоимость. Другими словами, имущество может быть оценено и продано в случае невыплаты кредита.

Нельзя оставлять в залог:

- объект недвижимости, которые являются единственным жильем заемщика и членов его семьи;

- требования, переуступка которых запрещена законом — алименты, возмещение вреда, причиненного жизни и здоровью;

- имущество, находящееся в государственной и муниципальной собственности;

- объекты культурного наследия и природоохранного назначения.

Банк может установить дополнительные требования к объекту залога: состояние, дата постройки, наличие правоустанавливающих документов. Имущество должно быть ликвидным и свободным от обременений.

Ак Барс Банк предлагает несколько ипотечных программ на покупку новостроек, вторичного жилья, коммерческой недвижимости. Но есть и другие варианты кредитования под залог.

Граждане, работающие по найму или зарегистрированные в качестве ИП, могут оформить нецелевой кредит под залог недвижимости.

Кредит выдается под залог дома, квартиры или таунхауса. Срок — до 20 лет. Сумма — до 20 млн ₽, но не больше 70% стоимости объекта залога. Обязательное требование — страхование недвижимости.

Страхование

Страховой полис также может быть использован в качестве обеспечения. Он защищает кредитора от убытков, вызванных непредвиденными обстоятельствами.

Обычно в кредитных сделках используют следующие виды страхования:

- Страхование жизни и здоровья — покрывает риски смерти, инвалидности и временной нетрудоспособности. Если с вами случится что-то непредвиденное, страховая компания выплатит банку остаток долга;

- Страхование имущества — защищает автомобиль от угона или повреждения, а недвижимость — от пожара и разрушения. При наступлении страхового случая банк получит возмещение, а ваш долг уменьшится или даже обнулится;

- Страхование от безработицы — если останетесь без работы, страховая компания будет платить банку проценты по кредиту, пока вы не восстановите финансовое положение;

- Страхование титула — защищает права собственности на недвижимость. Если после покупки жилья вы обнаружите, что кто-то еще имеет право на вашу собственность, страховка может помочь решить эту проблему.

Обычно страховой полис оформляется прямо в банке. Вам предлагают выбрать страховую из списка компаний-партнеров. Не стесняйтесь задавать вопросы и уточнять условия страхования. Ведь кроме уверенности и спокойствия страховка дает еще и приятные скидки на процентную ставку.

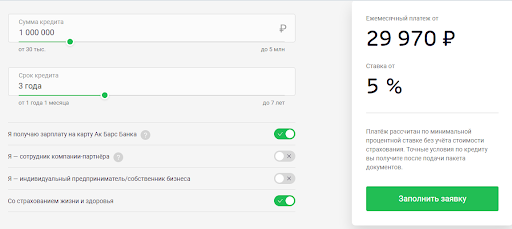

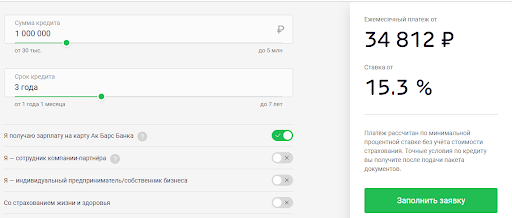

Кредит наличными в Ак Барс Банке можно взять по льготной процентной ставке при условии страхования жизни и здоровья

При оформлении кредита не стоит относиться к страховке как к лишним расходам. На самом деле, это дополнительная защита интересов заемщика и его близких. А при оформлении ипотеки страхование объекта залога — обязательное условие.

Страхование в банке предусмотрено как по потребительскому, так и по ипотечному кредитованию. При этом обязательно только страхование объекта недвижимости. Но наличие страховки снижает процентную ставку, а значит, и переплату.

Дополнительное обеспечение позволяет банкам снизить риск невозврата средств, а заемщикам — получить кредит на более выгодных условиях. Правильный выбор обеспечения может значительно облегчить оформление кредита и сделать его условия привлекательными для обеих сторон.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев