Как погасить кредит досрочно, чтобы было выгодно

Недавно я встретился с одноклассником. Артур поделился, что его повысили и прибавили к зарплате 15 тысяч ₽. Уже три месяца он добавляет эти деньги к платежу по ипотеке.

Я сообщил ему, что нужно заранее уведомлять банк о том, что вносишь досрочный платеж. Иначе выгоды не будет — деньги пойдут на платежи по графику, и переплата по кредиту не уменьшится.

Как правильно делать досрочные платежи и сколько можно сэкономить? В какой день месяца досрочное погашение самое выгодное? Об этом расскажем в статье.

Содержание

Какие кредиты можно погасить досрочно

Чем дольше вы платите по кредиту, тем больше зарабатывает банк. Досрочное погашение сокращает переплату, и это выгодно.

Физлица могут досрочно гасить любые кредиты: микрозаймы, займы по кредитным картам, ипотеку, автокредиты, кредиты под залог недвижимости. Разрешение банка не требуется (п. 2 ст. 810 ГК РФ). Кредитор обязан принять деньги и пересчитать проценты, уменьшив переплату.

Досрочное погашение можно делать любыми суммами. Можно сразу перевести банку весь остаток долга или платить по частям — ежемесячно или когда появляются свободные деньги.

Как делают перерасчет кредита при досрочном погашении

Досрочное погашение всегда уменьшает общую переплату по кредиту. Дополнительно внесенные деньги уменьшают часть основного долга, то есть базу, на которую начисляется процент.

Каждый раз, когда вы вносите досрочный платеж, банк пересчитывает проценты по кредиту и составляет новый график платежей.

Перерасчет делается одним из двух способов:

- с уменьшением срока кредита;

- с уменьшением ежемесячного платежа.

Заемщик сам выбирает, какой вариант ему подходит. В первом случае вы погасите долг быстрее, во втором будет легче платить, так как уменьшается сумма ежемесячного платежа.

Подробно о том, что выгоднее — уменьшить платеж или срок кредита, читайте в этой статье. Там есть расчеты и примеры.

Как погасить кредит досрочно

Чтобы полностью погасить кредит досрочно, нужно:

- посчитать выгоду от досрочного погашения;

- запросить информацию о сумме долга;

- уведомить банк;

- внести платеж;

- взять справку об отсутствии задолженности.

На каждом этапе есть тонкости, которые важно знать, чтобы получить максимум выгоды от досрочного погашения. Расскажем о них.

Шаг 1. Посчитайте выгоду от досрочного погашения

Не торопитесь все свободные деньги отдавать банку в счет досрочного погашения. Посчитайте, что выгоднее — сразу внести платеж или сначала увеличить его сумму. Например, с помощью банковского вклада.

Важно: Иногда психологический комфорт от уменьшения ежемесячных платежей и срока кредита превыше материальной выгоды. Учитывайте свой психологический склад и мнение членов семьи.

Нюансы

Многие думают, что выгодно вкладывать деньги, если ставка по вкладу больше ставки по кредиту. Если ипотека под 12% годовых, то вклад со ставкой 15% будет выгодным, а 11% — нет. Так думать ошибочно, а сравнивать ставки по кредиту и вкладу — некорректно.

В случае с кредитом каждый месяц заемщик оплачивает часть займа, и процент начисляется на все меньшую сумму. А со вкладом (с капитализацией) наоборот: процент считается от все большей суммы, так как сумма процентов прибавляется к основной сумме.

Что выгоднее — сначала вложить деньги или сразу сделать досрочное погашение, будет зависеть не только от процентных ставок, но и от суммы, которой вы располагаете, а также от года, в который будете вносить платеж.

Пример

Макс взял льготную ипотеку с господдержкой на 15 лет на сумму 2 млн ₽ под 7,7% годовых. Через год у него будет 500 тыс. ₽ — единоразовый дополнительный доход.

Он хочет сократить переплату по ипотеке, но не знает, как это выгоднее сделать:

- Сразу внести досрочный платеж в 500 тыс. ₽.

- Вносить частями. Например, сделать 12 досрочных платежей в течение года.

- Открыть вклад на 500 тыс. ₽, увеличив сумму взноса, а потом внести досрочный платеж.

Без досрочных погашений общая переплата по кредиту составит 1 379 768,76 (68,99% от суммы кредита).

Посмотрим, насколько «подешевеет» ипотека для Макса в каждом случае. Рассчитаем выгоду с помощью калькулятора вкладов и кредитного калькулятора.

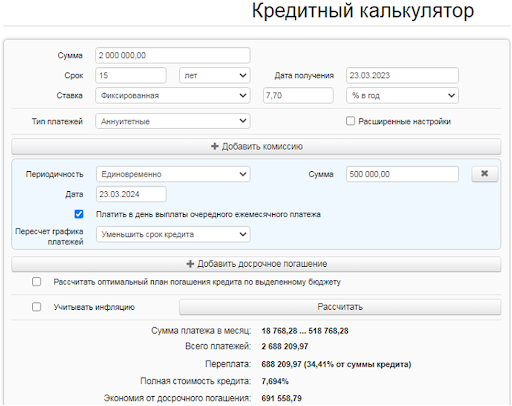

1. Расчет выгоды при единоразовом внесении досрочного платежа в 500 тыс. ₽.

Макс хочет быстрее закрыть кредит, поэтому выбираем способ перерасчета с уменьшением срока кредита.

расчет экономии от досрочного погашения кредита на кредитном калькуляторе

Экономия составит 691 558,79 ₽.

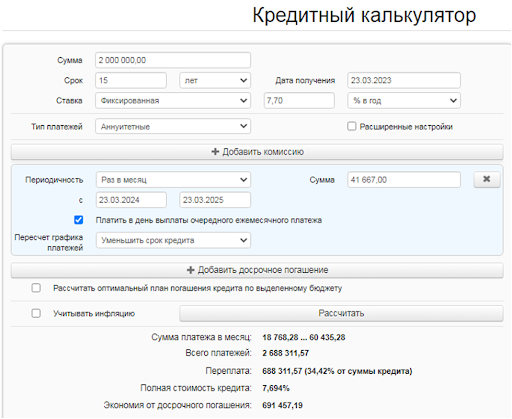

2. Расчет выгоды при досрочных платежах частями в течение 12 месяцев.

Способ перерасчета оставляем прежним: сокращение срока ипотеки. Вносим платежи частями в течение 12 месяцев, по 41 667 ₽ в месяц.

расчет экономии от досрочного погашения кредита на кредитном калькуляторе

Экономия составит 691 457,19 ₽.

Расчеты показали, что единоразовый платеж практически равен по выгоде платежам частями.

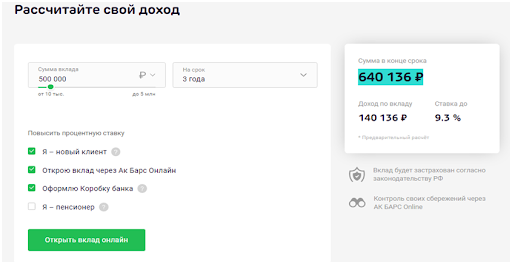

3. Вклад на три года и последующее досрочное погашение одним платежом.

Макс выбрал вклад под 9,3% годовых. Это больше, чем процент по ипотеке. Посмотрим, выгодно ли будет подержать деньги на вкладе, а потом внести досрочный платеж.

За три года 500 тыс. ₽ вырастут до 640 136 ₽.

Процентная ставка по вкладу может быть больше для пенсионеров и при оформлении дополнительных услуг

Теперь погасим этими деньгами ипотеку. Учитываем при расчете, что деньги лежали в банке три года, а значит, досрочный платеж вносится в 2027 году.

Выгода от досрочного погашения составит 568 142,04 ₽.

Это на 123 416,75 ₽ меньше, чем выгода от единовременного досрочного погашения во второй год кредита. И это несмотря на то, что ставка по вкладу выше на 1,6%.

Каждый расчет индивидуален. В банке вам могут отказать в расчете того, как выгоднее досрочно погасить кредит, — это не входит в обязанности кредитной организации. В таком случае рассчитайте выгоду сами, используя кредитный калькулятор и калькулятор вкладов, или обратитесь к специалисту.

Шаг 2. Предупредите банк

Без указания клиента банк не может решать, как распоряжаться поступившими на счет деньгами. Поэтому по умолчанию придерживается графика платежей.

Когда и в какой форме нужно уведомить банк о том, что вы собираетесь сделать досрочный платеж?

По общему правилу — не менее чем за 30 дней до дня внесения средств (п. 2 ст. 810 ГК РФ). Это максимальный срок. Банк может установить более короткий период. Изучите свой договор, и, если там указан срок, ориентируйтесь на него.

В какой форме нужно предупреждать банк, тоже написано в кредитном договоре. Это может быть письменное или электронное заявление. Многие банки стараются упростить досрочное погашение для клиентов. К примеру, в Ак Барс Банке погасить кредит досрочно удобно в мобильном приложении.

Достаточно войти в личный кабинет и поставить галочку в поле «Досрочное погашение», выбрать способ — с уменьшением срока или с уменьшением платежа, и оплатить. Эти действия банк принимает как уведомление о досрочном погашении.

Срок для извещения о досрочном погашении в Ак Барс Банке — пять рабочих дней. Лучше вносить средства заранее

Без предварительного уведомления можно отказаться от договора и досрочно вернуть всю сумму кредита, уплатив проценты за фактический срок кредитования:

- в течение 14 календарных дней с даты получения потребкредита;

- в течение 30 дней с даты получения целевого кредита.

В этих случаях можно прийти в банк, написать заявление и в этот же день внести досрочный платеж.

Нюансы

Многие не знают, что банк обязательно нужно уведомить о досрочном погашении. Закон защищает заемщиков-физлиц как слабую сторону в отношениях с банком-юрлицом. Поэтому в спорных ситуациях можно обращаться в суд и отстаивать свои права.

Пример

Желая досрочно погасить кредит, г-жа О. запросила в банке справку об остатке долга по кредиту (117 085 ₽) и в тот же день внесла эту сумму. Через семь месяцев женщина получила копию судебного приказа, в котором банк требовал доплатить 69 689 ₽.

Женщина подала в суд с требованием признать обязательства по кредитному договору исполненными и взыскать компенсацию морального вреда. Суд первой инстанции иск удовлетворил. Но апелляционная инстанция отменила решение, так как заемщица не уведомила банк о досрочном погашении.

Однако Верховный суд признал правоту О. В определении говорится, что истица совершила комплекс действий, направленных на досрочное погашение: запросила справку об общей задолженности, внесла эту сумму в кассу банка, а в выписке из лицевого счета есть пометка: «в счет погашения кредита по договору».

Даже если вы забыли предупредить банк, есть шанс выиграть дело в суде. Это касается только полного досрочного погашения, когда переведенная банку сумма близка к указанной в справке об остатке задолженности.

Шаг 3. Запросите информацию о долге

Заранее уточните в банке информацию о сумме, которую нужно внести для полного досрочного погашения. Скажите, когда планируете внести деньги, и именно на эту дату запросите расчет. Иначе может остаться небольшой долг, банк не засчитает полное досрочное погашение и продолжит начислять проценты.

Информацию о точной сумме долга банк обязан предоставить в течение пяти календарных дней.

Лучше сходить в банк лично и получить справку на бумаге, чем писать в чат или звонить по телефону. Так у вас будет на руках доказательство. Если нет такой возможности, направьте запрос на e-mail или по почте.

В крупных банках, например в Ак Барс Банке, досрочное погашение удобнее провести онлайн — система быстро рассчитает сумму для полного досрочного погашения.

Нюансы

На практике не все банки приветствуют желание клиентов скорее вернуть долг по кредиту. Иногда заемщиков не информируют, сколько надо внести, чтобы полностью закрыть кредит. Вместо справки о задолженности могут выдать другой документ.

Пример

Ольга взяла кредит 300 тыс. ₽ и через полтора месяца решила погасить его досрочно. Она обратилась в банк с заявлением. Сотрудник выдал ей только справку об остатке на кредитном счете — 244 110 ₽, а справку о размере задолженности не предоставил.

Женщина сама посчитала остаток долга и положила на счет 62 тыс. ₽. Однако задолженность осталась, и банк не прекратил кредитные обязательства. Мособлсуд расценил действия банка как злоупотребление правом.

В спорных ситуациях доказывать, что вы хотели досрочно погасить кредит, придется через суд.

Суд в качестве подтверждения вашего намерения внести досрочный платеж может принять:

- доказательства запроса остатка общей задолженности на дату платежа;

- указание на досрочное погашение в назначении платежа;

- запись телефонного разговора с представителем банка (устное распоряжение клиента на списание денег в качестве досрочного платежа) и другие доказательства намерения и реализации досрочного погашения.

Шаг 4. Переведите деньги

Как я писал ранее, лучше вносить деньги в день очередного ежемесячного платежа.

Досрочное погашение невозможно при наличии просроченной задолженности. Сначала придется ее полностью погасить. Или долг вычтут из суммы досрочного платежа.

Перевести деньги можно через кассу, банкомат, онлайн-банкинг или мобильное приложение. В зависимости от способа перевода учитывайте сроки поступления денег на счет.

Как правило, быстрее всего средства зачисляются при оплате в мобильном приложении — обычно платеж зачисляется мгновенно и списывается банком в определенное время.

При частичном погашении кредита в Ак Барс Банке сумма спишется сразу, но учтется в день планового платежа. Списание в счет полного погашения произойдет по истечении срока уведомления, он составляет не более пяти рабочих дней.

После принятия банком платежа вы можете посмотреть на сайте банка или мобильном приложении, как изменился график, на сколько уменьшился срок кредита или ежемесячный платеж.

Шаг 5. Запросите справку об отсутствии долга

Если вы полностью закрыли кредит, обязательно запросите справку об отсутствии задолженности. Если необходимо, отключите платные услуги и напишите заявление на закрытие счета.

Справку об отсутствии задолженности выдают в тот же день, а вот счет закроют не сразу — придется подождать от семи до 45 дней, в зависимости от вида кредита.

Когда лучше досрочно гасить кредит

Через какое время после оформления кредита можно его гасить и в какой день это более выгодно?

Досрочно погасить кредит можно сразу после оформления, начиная с первого дня заключения договора. Некоторые банки прописывают ограничения.

Например, запрет досрочно погашать кредит в первые три-шесть месяцев или минимум, который банк может засчитать как досрочное погашение. Такие ограничения незаконны: их можно оспорить в суде.

В какой день лучше вносить платеж? Идеально — в день ежемесячного платежа по графику. Сначала гасите ежемесячный платеж, потом вносите сумму для досрочного погашения. Так не придется переплачивать: вся сумма пойдет на погашение основного долга.

А если внести деньги раньше или позже даты очередного платежа, банк сначала снимет проценты, начисленные на остаток долга с момента последнего платежа.

Пример

Аня внесла досрочный платеж 5 марта, а дата платежа по графику — 15 марта. В договоре написано, что банк нужно предупредить о досрочном погашении за пять дней. Значит, банк засчитает платеж датой 10 марта и сначала вычтет из суммы досрочного перевода проценты за 23 дня пользования кредитом: с 15 февраля по 10 марта.

Последующий платеж банк пересчитает, уменьшив его на сумму уплаченных процентов. Но эта сумма не будет зачтена в счет досрочного погашения, а значит переплата по кредиту сократится меньше.

Покажем наглядно, как меняется выгода, в зависимости от того, в какой год кредита внесли досрочный платеж.

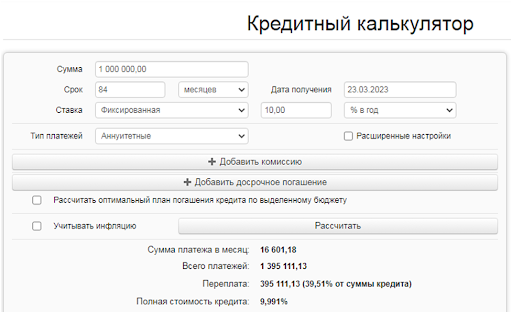

Вводные данные:

- кредит на семь лет под 10% годовых;

- сумма кредита 1 млн ₽;

- сумма единоразового досрочного платежа 100 тыс. ₽;

- схема — аннуитетные платежи;

- дата получения кредита — 23.03.2023;

- дата погашения — 1 декабря каждого года, с 2023 по 2030.

Для расчета используем кредитный калькулятор.

Рассчитывая выгоду досрочного погашения, не забудьте выбрать тип перерасчета: с уменьшением срока кредита или с уменьшением ежемесячного платежа (Фото: fincalculator.ru)

Получается, что общая сумма переплаты по кредиту без досрочных погашений составит 395 111,13 ₽.

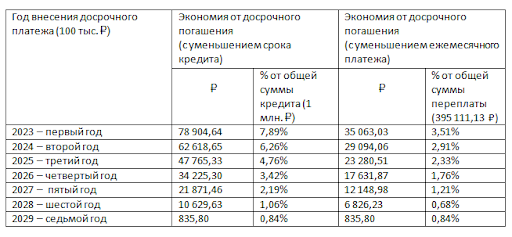

Теперь посмотрим, как уменьшается сумма переплаты в зависимости от года досрочного единовременного погашения суммой 100 тыс. ₽. Чтобы наглядно увидеть разницу сэкономленных сумм, внесем полученные данные в таблицу.

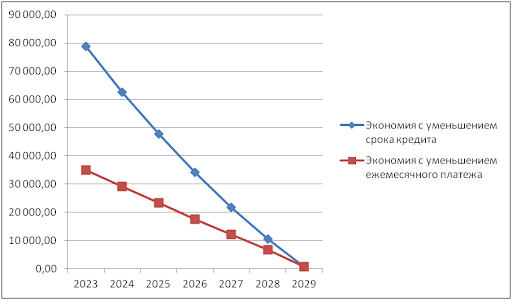

Как меняется выгода в зависимости от года внесения досрочного платежа по кредиту, видно на графике.

Экономия от досрочного погашения с уменьшением ежемесячного платежа снижается более плавно

Вывод: выгоднее вносить досрочные платежи в первой половине срока кредита. Это касается кредитов с аннуитетными платежами, когда выплаты производятся равными суммами с разным соотношением основного долга и процентов.

В начале ежемесячный взнос почти полностью уходит на уплату процентов, а в конце срока кредита — на уплату основного долга. Такая схема самая распространенная.

Штрафы и комиссии за досрочное погашение

С 2011 года поправки в статьи 809 и 810 ГК РФ запретили кредитным организациям штрафовать и брать комиссию за досрочное погашение. Банк имеет право только забрать проценты по договору, которые начислены на дату полного или частичного возврата кредита.

Любые штрафы и комиссии за досрочное погашение незаконны. Договор с наказанием за досрочку можно признать недействительным через суд, а банк привлечь ответственности по ч. 2 ст. 14.8 КоАП.

Если кредит взят для предпринимательской деятельности, банк имеет право назначить комиссию за досрочное погашение.

Дело в том, что без комиссий банк обязан принять досрочное погашение, только если займ выдан для целей, не связанных с предпринимательской деятельностью (п. 2 ст. 810 ГК РФ). А досрочный возврат кредита предпринимателем требует согласия кредитора. И условия такого согласия могут быть прописаны в договоре — в том числе комиссии и штрафы за досрочное погашение.

Пример

Клиентка банка погасила кредит досрочно: внесла на счет 9 991 150 ₽. Банк списал комиссию 2% от суммы досрочного погашения — 199 823 ₽. Девушка обратилась в суд с требованием признать недействительным условия кредитного договора и взыскать с ответчика неосновательное обогащение.

Суд отказал, поскольку кредитный договор был заключен между ИП и банком. И в нем было условие, что банк берет комиссию за досрочное погашение кредита (дело № 33 – 12691).

В отличие от обычных граждан, ИП и юрлица рассматриваются как равные партнеры с банком, потому что используют кредиты в предпринимательской деятельности. Деньги работают и приносят прибыль. Банк не должен нести убытки от того, что предприниматель решил раньше срока вернуть кредит. Возможно, за это время с помощью денег банка компания хорошо заработала.

Но и брать слишком большую комиссию банк не имеет права. Какая комиссия соразмерна, решается в суде. Тот может уменьшить комиссию, если посчитает ее завышенной, и кредитор вернет часть денег.

Пример

Компания обратилась в суд, чтобы банк вернул комиссию 2 489 892 за досрочное погашение кредита по договору об открытии невозобновляемой кредитной линии. Требование объяснила тем, что сумма комиссии слишком большая.

Суд отказал в иске и пояснил, что предоставление заемщику права досрочно погасить кредит — это самостоятельная услуга и может быть платной (п. 4 письма №147 президиума Верховного суда).

Также суд указал, что, досрочно погасив кредит, компания заплатила банку меньше, чем если бы выплачивала всю сумму процентов по кредиту. Поэтому плата за досрочное погашение не является несоразмерной неблагоприятным последствиям для кредитора при досрочном возврате кредита (дело № А79-10359/2020).

Что делать в случае нарушений со стороны банка

Если банк отказался выдать справку об остатке долга, пересмотреть график платежей, не засчитал перевод как досрочное погашение, снял комиссию — напишите жалобу в ЦБ через интернет-приемную, обратитесь в Роспотребнадзор или прокуратуру.

Если не помогло. решайте вопрос через суд. Подать иск можно онлайн через ГАС «Правосудие».

Такие способы защиты прав — только для физлиц. Предприниматели могут решить спорные ситуации через арбитражный суд.

Можно ли вернуть страховку

Если заемщик досрочно возвратил кредит, он также может вернуть часть страховой премии (п. 1, п. 3 ст. 958 ГК РФ). Сумма возвращается пропорционально неиспользованным дням страховки.

Для возврата денег нужно обратиться в страховую компанию. Средства должны перечислить в течение семи рабочих дней со дня получения заявления (ч. 10, ч. 12 ст. 11 № 353-ФЗ).

Страховка возвращается только по кредитам, оформленным после 1 сентября 2020 года, и если не было страхового случая.

При оформлении кредита и в период охлаждения — 14 дней после оформления кредитного договора — можно отказаться от страховки. Но банк в этом случае имеет право увеличить процент по кредиту.

Стоит ли досрочно погашать кредит

Выгода от досрочного погашения краткосрочных кредитов с высокой процентной ставкой есть всегда. Микрокредиты и кредитные карты лучше гасить как можно скорее своими средствами или с помощью рефинансирования.

Прежде чем досрочно гасить долгие кредиты, стоит учитывать вашу финансовую ситуацию, перспективы на работе, психологию членов семьи.

Многие испытывают облегчение, когда снижается обязательный платеж. Психологическое состояние может быть важнее отсроченной материальной выгоды, как в случае со вкладами. Но со вклада всегда можно снять деньги, а досрочный платеж уже не вернуть.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев