Новая форма КУДиР, изменения по уплате налогов и рост минималки: что изменится с января 2024 года

С января 2024 года организации и ИП перечисляют налоги и взносы единым платежом, меняется порядок уплаты НДФЛ, а застройщики апартаментов теряют льготу по НДС. Разбираемся в изменениях января 2024 года.

Содержание

Новый МРОТ

С 1 января 2024 года федеральный МРОТ вырос на 3 000 ₽ — с 16 242 ₽ до 19 242 ₽. Работодатели применяют его при расчете:

- зарплаты;

- среднего заработка для оплаты отпуска, дней командировки и т. д.;

- больничного за первые три дня болезни сотрудника;

- взносов по пониженному тарифу 15%.

Регионы могут устанавливать увеличивающий коэффициент. Если организация присоединилась к региональному соглашению, она рассчитывает работников по региональному МРОТ. Напомним, что за полный рабочий день, сотрудники не могут получать зарплату ниже минималки.

Новый порядок уплаты налогов

Единый платеж. С 1 января 2024 года налоги и взносы нужно перечислять единым платежом и до 25 числа текущего месяца подавать уведомления о суммах налогов и взносов.

Уведомления на бумаге могут подавать компании, которые сдают бумажную отчетность. При подаче электронной отчетности нужно отправлять электронные уведомления через личный кабинет налогоплательщика.

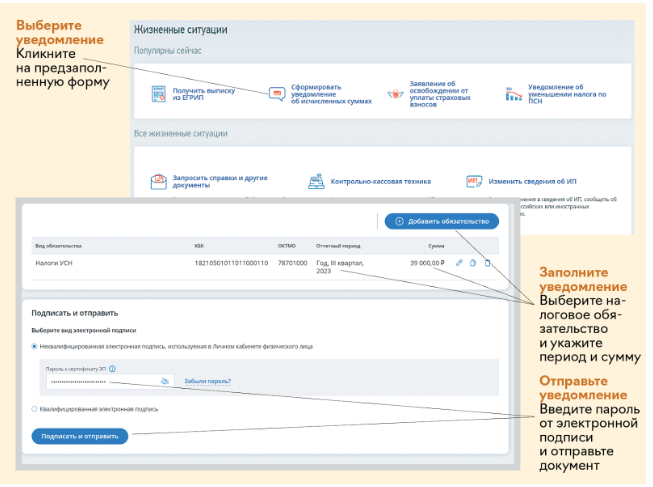

Чтобы отправить уведомление, в разделе «Жизненные ситуации» нужно кликнуть функцию «Сформировать уведомления об исчисленных суммах». Из открывшегося перечня выбрать нужный налог или взносы, указать налоговый период и сумму. Уведомление подписывают неквалифицированной электронной подписью.

Пример заполнения и отправки электронного уведомления (Источник: www.1gl.ru)

Два уведомления по НДФЛ и два срока уплаты. С 1 января 2024 года работодатели уплачивают НДФЛ и подают уведомления об исчисленных суммах дважды в месяц:

- за период с 1 по 22 число – уведомление до 25 числа текущего месяца, налог до 28 числа текущего месяца;

- за период с 23 числа по последнее число текущего месяца — уведомление до 3 числа следующего месяца, налог до 5 числа следующего месяца.

Под исключение попадает декабрь. За период с 23 до 31 декабря подать уведомление и уплатить налог нужно в последний рабочий день года. В 2024 году последний рабочий день приходится на 28 декабря.

НДФЛ с доходов удаленщиков. С 1 января 2024 года НДФЛ с выплат удаленщикам удерживают по ставкам:

- 13% с дохода до 5 млн ₽ в год;

- 15% — со сверхлимитных доходов.

Неважно, работает сотрудник удаленно на территории России или за границей. Правило применяют к доходам по трудовому договору с российской организацией или подразделением иностранной компании, зарегистрированным в России. Такие доходы признали доходами от источников в РФ.

НДФЛ со сверхлимитных компенсаций. С 1 января 2024 года часть компенсационных выплат, которые компания перечисляет удаленным сотрудникам, облагается НДФЛ. Если удаленщик использует в работе личное имущество — компьютер, программу, средства защиты информации и прочее, ему положена компенсация —35 ₽ в день. Если у сотрудника нет подтверждающих документов на компенсацию, расходы больше 35 ₽ в день будут облагаться подоходным налогом.

Страховой взнос ИП

В России установили размер фиксированного страхового взноса для ИП на 2024 год. С дохода в пределах 300 000 ₽ нужно заплатить 49 500 ₽. Размер дополнительных взносов не изменился — он по-прежнему составляет 1% с суммы превышения.

Новые лимиты по УСН

С 1 января 2024 года действует новый коэффициент-дефлятор 1,329. Поэтому изменились лимиты для упрощенцев.

Лимит для работы на УСН. Компании могут применять УСН, пока доходы с начала года не превысят 265,8 млн ₽. По сравнению с 2023 годом лимит увеличили на 14,4 млн ₽. Платить налог по повышенным ставкам в 8 или 20% в 2024 году придется с доходов свыше 199,35 млн ₽.

Лимит для перехода на УСН. Из-за нового коэффициента вырос лимит по доходам для перехода на УСН, он составил 149,51 млн ₽.

Чтобы работать на УСН с 2024 года, нужно подать в налоговую инспекцию уведомление до конца года. 31 декабря в 2023 году выпадает на выходной. Поэтому подать уведомление о переходе на УСН можно до 9 января 2024 года включительно.

Новая форма книги учета доходов и расходов

С 1 января 2024 года меняется формат книги учета доходов и расходов для спецрежимников.

Для упрощенки. Из титульного листа исключили строки с единицей измерения и адрес. Также сократили количество разделов, теперь их четыре вместо пяти. Из книги исключили раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 НК, уменьшающие сумму налога...».

Для патента. В книге учета доходов и расходов поменяли титульный лист. В нем не надо указывать адрес предпринимателя, регион получения патента и единицу измерения — рубль. Зато на титульном листе появилась новая строка. В нее нужно вписывать номер патента, в отношении которого заполняется КУДиР.

ЕСХН. С титульного листа также убрали единицу измерения и адрес.

Напомним, что завершенную и проверенную книгу учета требуется сшить, пронумеровать, заверить подписью руководителя и печатью. На последнем листе указать общее количество страниц.

Блиц-новости

- Отменили льготы по НДС для застройщиков апартаментов. С 1 января 2024 году доходы застройщиков апартаментов облагаются налогом на добавочную стоимость (НДС). Ранее они были освобождены от уплаты НДС. Однако применить льготу можно при строительстве нежилых помещений: гаража или машино-места, входящих в состав многоквартирного дома.

- Продлили мораторий на внеплановые проверки ККТ. С 1 января 2024 года продолжает действовать мораторий на проверки бизнеса, включая внеплановые проверки по кассам. Напомним, что проверки могут проводить только по серьезным основаниям. Например, поступила жалоба, что продавец работает без кассы или не пробил чек. Проведение таких проверок согласовывается с прокуратурой.

- Установили лимиты для суточных, надбавки вахтовикам и сотрудникам с разъездной работой. Лимиты составили 700 ₽ в день при выполнении работы по России и 2 500 ₽ — за границей.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев