Как рефинансировать ипотеку в Ак Барс Банке

Рефинансирование — это финансовый инструмент, с помощью которого можно погасить прежний кредит по более низкой ставке. При этом снижается кредитное бремя — уменьшается сумма обязательного платежа, проценты и переплата, что позволяет сэкономить часть денег. В банке Ак Барс, к примеру, вместе с рефинансированием ипотеки предлагают также закрыть другие кредиты и получить наличные деньги по единой низкой фиксированной ставке.

Как работает рефинансирование ипотеки

Допустим, вы взяли когда-то ипотеку по высокой ставке. Со временем ставки по ипотеке снизились и вы хотите уменьшить свой ежемесячный платеж и переплату, заняв деньги у другого банка. Такая процедура называется рефинансированием ипотеки.

Поясним на примере, когда будет выгодно рефинансировать ипотеку.

Саша оформил заявку на кредит наличными в размере 3 000 000 ₽ под 12% на 10 лет Переплату по % насчитали 2 164 920 ₽. Он целый год платил по 43 041 ₽ в месяц и узнал, что за все это время погасил всего 165 395 ₽ от основного долга. Он решил рефинансировать ипотеку, взял в другом банке 2 800 000 ₽ на те же 10 лет, но примерно под 8%. Теперь Саша платит 33 971 ₽, а переплата по % составляет 1 276 520 ₽. Экономия — 888 400 ₽.

Саша оформил заявку на кредит наличными в размере 3 000 000 ₽ под 12% на 10 лет Переплату по % насчитали 2 164 920 ₽. Он целый год платил по 43 041 ₽ в месяц и узнал, что за все это время погасил всего 165 395 ₽ от основного долга. Он решил рефинансировать ипотеку, взял в другом банке 2 800 000 ₽ на те же 10 лет, но примерно под 8%. Теперь Саша платит 33 971 ₽, а переплата по % составляет 1 276 520 ₽. Экономия — 888 400 ₽.

Ставка и прочие условия

Например, Ак Барс Банк рефинансирует ипотеку по ставке от 7,77%. Финальный размер ставки может быть увеличен — для ИП и владельцев ООО ставка выше на 0,5%, при отсутствии страхования имущества — ставка также повысится на 0,5%. Это стандартная практика. Минимальная сумма ипотечного кредита — от 500 000 ₽ на срок от 1 года до 30 лет.

С недавнего времени Центробанк начал повышать ключевую ставку, что может привести к росту ипотечных ставок. Поэтому если вы планируете рефинансирование ипотеки, сейчас самое подходящее для этого время.

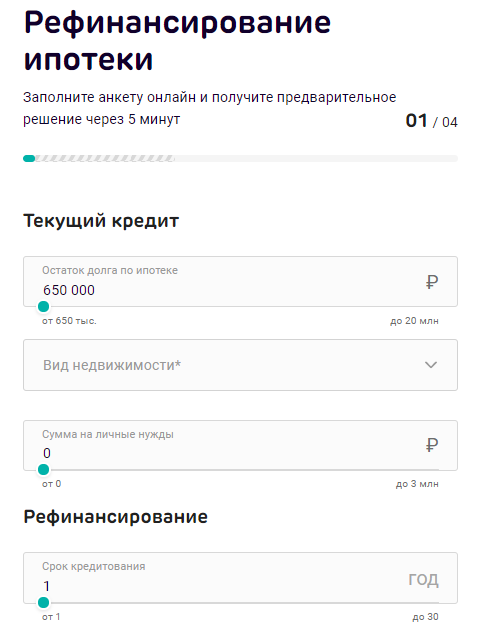

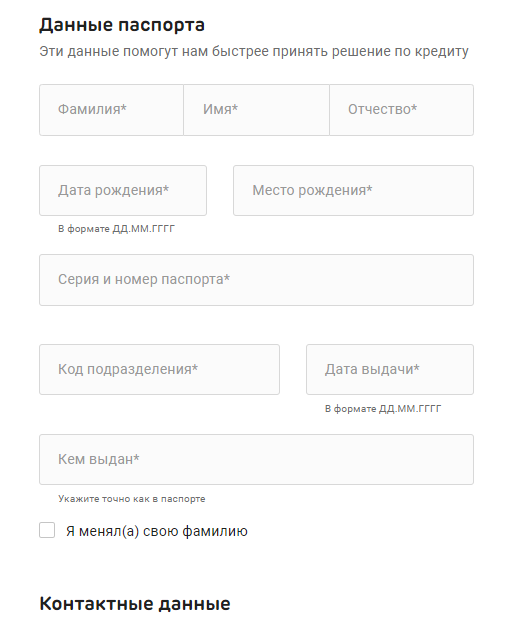

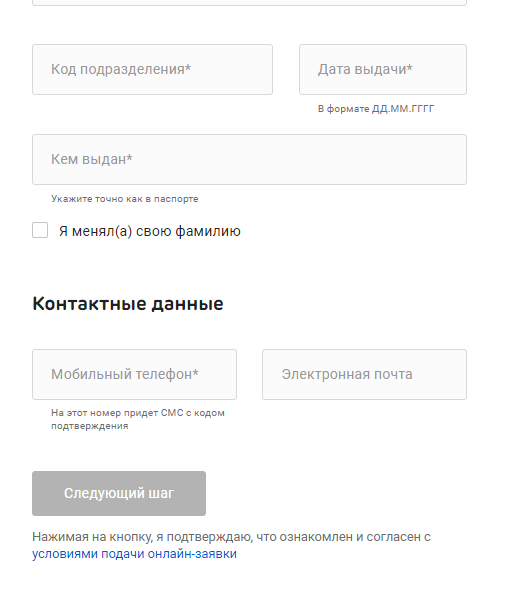

Чтобы понимать, можно ли рассчитывать на рефинансирование, вы можете подать предварительную онлайн-заявку на сайте, вам придет оперативный ответ. Для подачи онлайн-заявки нужно указать условия текущего кредита и паспортные данные.

Если вы получили предварительный положительный ответ, подойдите с паспортом и документами о доходах в отделение банка для принятия финального решения по заявке. Документы, подтверждающие доходы, для физических лиц — 2-НДФЛ или справка по форме банка, для ИП — налоговая декларация, книга учета доходов и расходов.

После одобрения вашей заявки, для согласования проведения сделки вам понадобится предоставить правоустанавливающие документы на жилье, оценку недвижимости, а также документы по кредиту – кредитный договор и справку с остатком задолженности.

Банк, изучит документы и сообщит финальное решение о выдаче кредита. Если оно положительное, с вами согласуют удобные день, время и пригласят на подписание документов.

Далее вы должны будете подписать кредитный договор в офисе банка. После этого вы получите деньги на счет, указанный в заявлении.

С недавнего времени Центробанк начал повышать ключевую ставку, что может привести к росту ипотечных ставок. Поэтому если вы планируете рефинансирование ипотеки, сейчас самое подходящее для этого время.

Чтобы понимать, можно ли рассчитывать на рефинансирование, вы можете подать предварительную онлайн-заявку на сайте, вам придет оперативный ответ. Для подачи онлайн-заявки нужно указать условия текущего кредита и паспортные данные.

Если вы получили предварительный положительный ответ, подойдите с паспортом и документами о доходах в отделение банка для принятия финального решения по заявке. Документы, подтверждающие доходы, для физических лиц — 2-НДФЛ или справка по форме банка, для ИП — налоговая декларация, книга учета доходов и расходов.

После одобрения вашей заявки, для согласования проведения сделки вам понадобится предоставить правоустанавливающие документы на жилье, оценку недвижимости, а также документы по кредиту – кредитный договор и справку с остатком задолженности.

Банк, изучит документы и сообщит финальное решение о выдаче кредита. Если оно положительное, с вами согласуют удобные день, время и пригласят на подписание документов.

Далее вы должны будете подписать кредитный договор в офисе банка. После этого вы получите деньги на счет, указанный в заявлении.

В последние годы ставки по ипотеке достигли рекордно низких значений. Однако клиенты банков, кто брал ипотеку несколько лет назад, вынуждены переплачивать, так как стоимость кредитов была значительно выше. По этой причине такой финансовый инструмент, как рефинансирование ипотеки, становится все более популярным среди населения. Ак Барс Банк к рефинансируемой сумме предлагает дополнительные средства наличными, которые клиент может использовать на свое усмотрение. Деньги могут быть потрачены на любые необходимые нужды.

Олег Исламов

начальник управления ипотечного бизнеса Ак Барс Банка

|

|

|

Для подачи онлайн-заявки нужно указать условия текущего кредита и паспортные данные

Дополнительные возможности: закрытие кредитов в других банках и деньги наличными на любые цели

Ак Барс Банк дает возможность рефинансировать ипотеку и другие кредиты , что позволяет также закрыть обычные потребительские кредиты в других банках. Работает это так: заемщик закрывает текущий ипотечный кредит, а если у него есть другие кредиты, банк перечислит деньги в счет их погашения.

Также клиент может забрать деньги по кредиту наличными и распорядиться ими по желанию.

Например, часто клиенты используют такую возможность при планировании ремонта или покупке автомобиля. Главным преимуществом здесь является то, что все объединяется в один новый ипотечный кредит по единой ставке.

Также клиент может забрать деньги по кредиту наличными и распорядиться ими по желанию.

Например, часто клиенты используют такую возможность при планировании ремонта или покупке автомобиля. Главным преимуществом здесь является то, что все объединяется в один новый ипотечный кредит по единой ставке.

Особенности оформления и оплаты

При переоформлении обременения, когда заемщик погасил прежний кредит, он должен переоформить закладную — вместо прежнего банка кредитором будет указан Ак Барс Банк.

Пока происходит перерегистрация ипотеки, процентная ставка по кредиту будет на 2–3% выше. Как только заемщик предоставит новую закладную, ставка на кредит, сразу уменьшится.

Вносить ежемесячный платеж по ипотечному кредиту можно любым удобным способом: через кассу, банкомат, интернет-банк или мобильное приложение «Ак Барс Онлайн», а также через партнеров банка.

Пока происходит перерегистрация ипотеки, процентная ставка по кредиту будет на 2–3% выше. Как только заемщик предоставит новую закладную, ставка на кредит, сразу уменьшится.

Вносить ежемесячный платеж по ипотечному кредиту можно любым удобным способом: через кассу, банкомат, интернет-банк или мобильное приложение «Ак Барс Онлайн», а также через партнеров банка.

Помните, рефинансировать ипотеку можно, если у заемщика нет просрочек по кредиту.

Поделиться

0 комментариев