Содержание

Возвращаем деньги, пропавшие при SWIFT-переводе

12.10.2022

Живем по закону

SWIFT — это международная межбанковская система. Она позволяет переводить деньги за рубеж с российского счета. Когда-то привычный SWIFT-перевод из России оказался теперь малодоступным. Он может растянуться на недели и месяцы. Либо деньги возвращаются или зависают на неопределенный срок. Объясняем, что делать, если при SWIFT-переводе пропали деньги.

Содержание:

- Что со SWIFT-переводами сейчас

- Где искать «SWIFT-деньги»

- Перевод не нашли: как вернуть деньги

- Обращаемся в суд, чтобы вернуть деньги

Что со SWIFT-переводами сейчас

Сейчас SWIFT-перевод доступен не в каждом российском банке, так как от системы отключили Сбербанк, Московский кредитный банк, Россельхозбанк, ВТБ, «Открытие», «Россия», Промсвязьбанк, Новикомбанк, Совкомбанк и ВЭБ.РФ.

Ряд стран ЕС предлагают отключить от SWIFT еще четыре российских банка: Газпромбанк, Альфа-банк, Росбанк и Тинькофф Банк.

Даже при операциях в российском банке, который не попал под ограничительные меры, зарубежные банки могут отклонить перевод, заморозить или запросить информацию о его целях. Кто-то и вовсе приостанавливает исходящие переводы.

SWIFT-переводы: как отправить деньги за границу

Там, где SWIFT-перевод еще возможен, обычно берут повышенную комиссию, устанавливают ограничения по сумме.

Клиенты банков, отправившие деньги из РФ, но не получившие их на свои счета или счета родственников, объединились в телеграм-чате «SWIFT — Пропали деньги». На момент выхода статьи в нем состояло 11,6 тыс. человек.

Где искать «SWIFT-деньги»

В SWIFT-переводе участвуют банк-отправитель и банк-получатель, а также посредники — банки-корреспонденты. Отправленные деньги могут застрять на разных этапах.

Перечислим несколько способов розыска перевода.

1. Запросить код для GPI-трекинга у российского банка-отправителя и отследить перевод в системе SWIFT GPI Tracker.

SWIFT GPI Tracker — это официальная система для отслеживания платежей. Публичного сервиса нет: услугу может предоставить банк, либо нужно следить за переводом на сайтах крупных банков. Например, Deutsche Bank, JP Morgan, Citi Bank.

2. Обратиться за помощью на сайт ohmyswift.ru.

Это сервис бесплатного обмена информацией о банковских SWIFT-переводах. Он помогает посмотреть актуальную информацию о том, из каких банков можно отправить перевод за рубеж, а каких стоит избегать из-за регулярных блокировок денег у других пользователей.

Тамошние консультанты помогут следующим образом:

- определят, где находятся деньги;

- помогут оформить документы, чтобы отыскать платеж в банке-отправителе или вернуть;

- свяжутся с банком-корреспондентом для ускорения проверки и т. д.

3. Вступить в телеграм-чат «SWIFT — Пропали деньги».

Здесь люди обмениваются информацией о том, как вернуть пропавшие деньги и делать переводы из России. Все сомнительные предложения помощи с переводом блокируют админы.

4. Связаться с банком-корреспондентом.

Если это американский банк, можно позвонить в колл-центр и попросить отдел Wire transfers department (по работе с платежами). Либо написать запрос на официальный электронный адрес банка. В разговоре с сотрудником банка-корреспондента нужно подробно описать ситуацию, детали платежа и важность перевода.

Исход может быть разным. Есть примеры формального ответа: «Обращайтесь в банк-отправитель, вы нам не клиент» (что юридически корректно). Есть и важные пояснения о переводе: «Мы отправили вашему банку запрос на источник происхождения средств, он уже две недели нам не отвечает».

5. Воспользоваться услугой банка «Розыск платежа».

Такая услуга есть у каждого банка. Операция платная, комиссия варьируется от 1 000 до 5 000 ₽. Это не гарантия, но дополнительная надежда, что платеж можно ускорить или хотя бы вернуть.

Открыть счет и получить карту можно за границей

Перевод не нашли: как вернуть деньги?

Если прошло больше трех недель после отправки перевода, начинаем действовать.

1. Обращаемся в банк-отправитель и запрашиваем документы, подтверждающие, что перевод отправили.

Например, перевод мог не пройти валютный контроль. Это такая структура банка-отправителя, которая определяет легальность и правильность оформления платежа. Иногда требуется дослать пояснения, например, источник происхождения средств.

2. Пишем заявление о розыске платежа.

Возможно, уже на этом этапе получится вернуть перевод, если банк-отправитель самостоятельно свяжется с банками-корреспондентами. По закону банк обязан реагировать на обращения клиента и давать письменные ответы в течение 30 дней.

3. Обращаемся в банк-получатель.

Для обращения понадобятся:

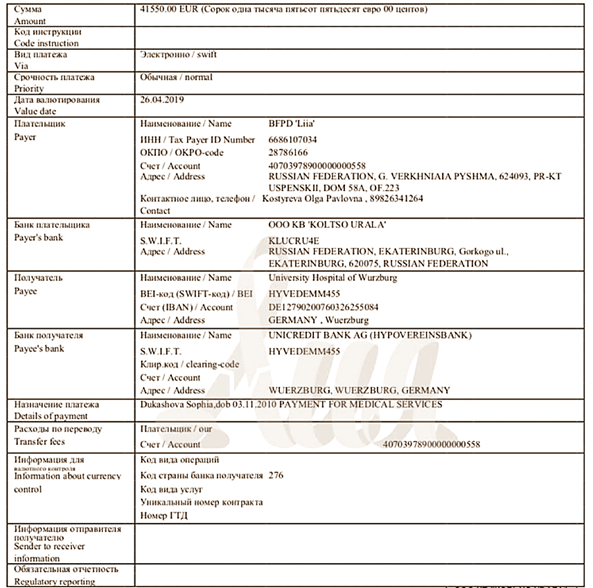

- RRN платежа — уникальный идентификатор банковского перевода, который можно узнать у банка-отправителя;

- сумма и дата перевода. Советуем указать две даты: когда вы отправили платеж и когда банк его выполнил;

- ФИО отправителя и получателя.

4. Связываемся с банком-корреспондентом.

Банки-корреспонденты по-разному относятся к таким запросам: кто-то предоставляет данные, кто-то отказывает. Часто ситуация зависит от конкретного сотрудника банка, поэтому всегда обращайтесь повторно, даже если столкнулись с отказом.

5. Делаем запрос на возврат средств.

Это официальная процедура. Если не удалось перевести деньги, есть шанс хотя бы их вернуть. За возврат снимут комиссию, но это лучше, чем потерять все деньги. В среднем средства должны вернуть в течение месяца.

Счет в зарубежном банке: как избежать штрафа

Обращаемся в суд

Если никакой реакции от банков не последовало, подаем досудебное заявление — претензию, а после — иск в суд.

Претензию на возврат денег можно подготовить самому или с юристом: в претензии нужно указать суть проблемы, имя заявителя, дату и сумму перевода, личную подпись, полное наименование банка, в который она подается.

Отправить претензию можно по почте, в онлайне или лично прийти в отдел по работе с клиентами. Срок реакции на претензию — 30 дней.

Если претензия не помогла решить проблему, можно попробовать оспорить действия в суде. Судиться можно:

- с банком-отправителем в России. Имеет смысл, если есть доказательства, что банк виновен в потере денег: не совершил перевод, нарушил требования международной системы переводов, не исполнил требования клиента на возврат денег при наличии такой возможности и т. д. Но это редкий случай;

- с иностранным банком-корреспондентом. Задача не из легких, поскольку такой банк, как правило, зарегистрирован в иностранной юрисдикции и действует по законам иной страны и международного права. Спор будет дорогостоящим и сложным, и без иностранных адвокатов не обойтись.

Вступая в борьбу с банками, стоит понимать, что по проблеме со SWIFT-переводами еще не сформирована судебная практика — еще нет достаточного количества решений судов по аналогичным ситуациям. Юристы могут действовать, исходя их теории, — опереться на конкретные позиции суда пока нельзя.

Кроме банка, претензию можно направить в контролирующие органы: финансовому уполномоченному, в Банк России, Роспотребнадзор и прокуратуру. Правда, в большинстве случаев они дают общие ответы, так как российские банки не нарушают законы, и проблема на стороне зарубежных банков.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев