Что такое цифровой рубль простыми словами

Российские банки тестируют применение цифрового рубля. В недалеком будущем он станет доступен гражданам и организациям. Пока не все понимают, что такое цифровой рубль и зачем он нужен. В статье ответим на возникающие вопросы, чтобы быть готовыми применить новую форму денег.

Содержание

Что такое цифровой рубль и зачем он нужен

Президент РФ утвердил изменения в Гражданский кодекс и отдельные законодательные акты, которые касаются введения и использования цифрового рубля в России. С августа 2023 года началось официальное тестирование новой формы денег. Пока только в банках.

Цифровой рубль — это третья форма российской валюты. До 24.07.2023 их было две:

- наличная — металлические монеты и банкноты;

- безналичная — деньги на счетах в банках.

Все формы равнозначны между собой. Одна форма может переходить в любую другую. Например, с банковской карты можно перевести деньги в цифровой кошелек — свой, другого человека или организации. В этом случае безналичная форма меняется на цифровую. Или наличные деньги положить на карту, а с карты перевести в цифровой кошелек. Тогда, наличная форма сначала превращается в безналичную, потом в цифровую.

1 наличный рубль = 1 безналичный рубль = 1 цифровой рубль

Для чего нужен цифровой рубль:

- повысить технологичность и безопасность финансового сектора;

- повысить конкуренцию между финансовыми организациями и снизить зависимость пользователей от одной организации;

- снизить издержки при совершении операций;

- усилить контроль со стороны государства за незаконными финансовыми операциями, бюджетными трансфертами;

- расширить возможности платежей между российскими и зарубежными компаниями.

Единственный эмитент российской национальной валюты — Банк России. Он выпускает цифровой рубль в виде уникального цифрового кода на специальной платформе. Платформа представляет собой информационную систему, где взаимодействуют:

- оператор платформы — Банк России;

- пользователи платформы — физические и юридические лица, которые проводят операции с цифровым рублем;

- участники платформы — финансовые организации-посредники, которые дают пользователю доступ к платформе для совершения операций с цифровым рублем.

Банк России реализует двухуровневую модель цифрового рубля. Первый уровень: Банк России — оператор платформы и эмитент денег. Второй уровень — финансовые организации и Федеральное казначейство.

Схема двухуровневой модели цифрового рубля. Источник: Банк России

Особенности цифрового рубля.

- Открыть цифровой кошелек и проводить операции с новой формой денег можно только на платформе Центробанка.

- Физическое лицо взаимодействует с платформой через финансового посредника — банк.

- Клиент может иметь только один цифровой кошелек.

- Клиент может пополнять и снимать деньги, оплачивать товары и услуги, переводить физическим и юридическим лицам.

- Цифровой рубль можно использовать онлайн и офлайн.

- Проценты на цифровой счет не начисляются — пользователь не сможет получать доход с денег, которые хранятся в электронном кошельке.

Главное отличие цифрового рубля от безналичных денег в том, что первые хранятся на платформе Банка России, вторые — на счетах в коммерческом банке. Что это дает пользователю:

- высокую надежность — гарантом сохранности денег является государство, можно не бояться банкротства или отзыва лицензии коммерческого банка;

- большую доступность — позволяет воспользоваться цифровым кошельком из приложения любого банка, кошелек привязан только к платформе ЦБ, которая работает даже офлайн;

- экономию — снижаются комиссии по операциям с цифровым рублем, они будут едиными для бизнеса и нулевыми для граждан.

Как пользоваться цифровым рублем

Рассмотрим основные операции с цифровым рублем, которые будут доступны частным вкладчикам.

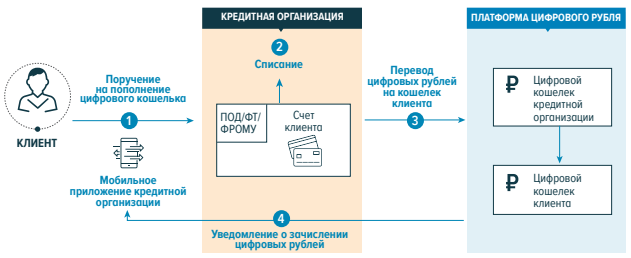

Пополнение цифрового кошелька. Схема похожа на безналичную форму оплаты. Клиент дает поручение банку о пополнении кошелька через мобильное приложение или личный кабинет в интернет-банке. Банк списывает деньги со счета клиента и переводит их в цифровой кошелек на платформе ЦБ. Клиент получает уведомление о зачислении денег.

Схема пополнения кошелька онлайн. Источник: Банк России

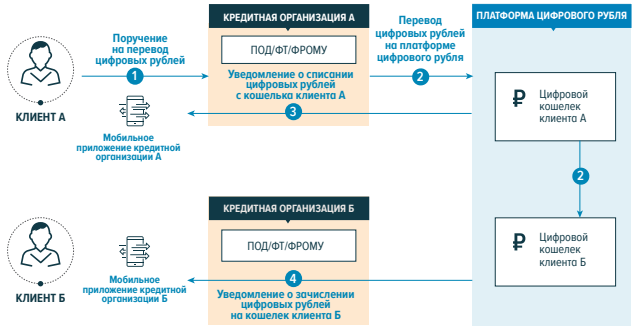

Перевод денег между кошельками двух физических лиц. Клиент дает поручение банку на перевод цифровых денег другому клиенту. Банк списывает деньги с цифрового кошелька первого и зачисляет их в кошелек второго клиента. Первый клиент получает уведомление о снятии денег, второй — о зачислении. Обслуживающий банк может быть один или разный.

Схема перевода денег между кошельками клиентов онлайн. Источник: Банк России

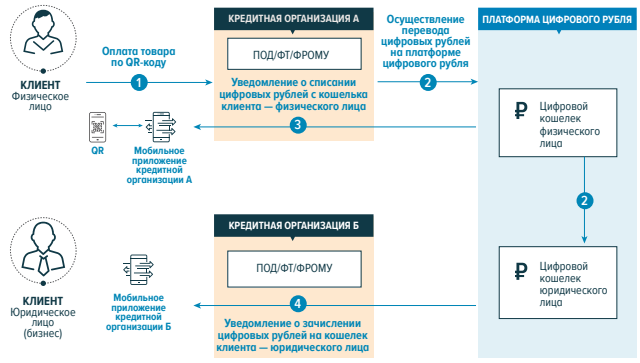

Покупка товаров за цифровые рубли. В мобильном приложении клиент выбирает оплату цифровыми рублями и считывает QR-код товара. Это служит сигналом банку на оплату покупки за цифровые рубли. Банк списывает деньги с цифрового кошелька и перечисляет их на цифровой кошелек продавца. Все стороны получают уведомление о совершении операции оплаты. Если у продавца нет цифрового кошелька, а покупатель выбрал оплату цифровыми рублями, ему нужно сначала перевести деньги с цифрового кошелька на банковскую карту и оплатить картой.

Схема покупки товаров за цифровые рубли онлайн. Источник: Банк России

Какие плюсы и минусы цифрового рубля

Плюсы цифрового рубля

Защита. Кошельки открываются на платформе ЦБ и не отражаются на балансе финансового посредника. В случае банкротства банка клиент получает доступ к цифровым деньгам через любой другой банк.

Единые тарифы. Независимо от обслуживающей организации тарифы на все операции одинаковые.

Снижение издержек. До 2025 года операции с цифровым рублем будут бесплатными для всех. С 2025 года введут комиссии для бизнеса, но они будут в несколько раз ниже существующих сейчас. Для граждан комиссии останутся нулевыми.

Круглосуточный доступ. Совершать операции с деньгами можно онлайн и офлайн круглосуточно. Это повысит доступность финансовых услуг в регионах, где есть проблемы с офисами банков и интернетом.

Инновации. Новая форма денег позволит клиентам получить новые финансовые сервисы. Например, смарт-контракты — цифровая форма безопасной сделки. Код будет настроен так, что операция завершится только при исполнении условий договора. Например, продавец получит деньги от покупателя после того, как поставит товар.

Минусы цифрового рубля

Отсутствие дохода. Цифровой счет не подходит для накопления, начисление процента на остаток не предусмотрено. Для этого следует использовать депозиты, накопительные счета или карты с процентным доходом.

Киберугроза. Никакая система защиты не дает 100% гарантии сохранности денег при хакерских атаках.

Усиление контроля. Высокий риск чрезмерного контроля государства за финансовыми операциями. Это может привести к перегибам, например, ЦБ РФ заблокирует кошелек «подозрительного» клиента.

Чем отличается цифровой рубль от других форм денег

Цифровой рубль не заменяет другие формы денег, а дополняет их. Все три формы будут существовать параллельно.

| Параметры сравнения | Наличная | Безналичная | Цифровая |

| Эмитент | Банк России | Коммерческий банк | Банк России |

| Вид | Монеты, банкноты | Запись на счете | Цифровой код |

| Доход | Нет | Есть, в виде процента на остаток | Нет |

| Доступность | Неограниченная | Ограниченная — доступ в интернет и операции можно провести через банк, в котором открыт счет | Неограниченная — онлайн и офлайн операции, круглосуточно и через любой банк |

| Место хранения | Кошелек, сейф, банковская ячейка | Банковский счет | Цифровой кошелек на платформе ЦБ |

| Безопасность | Клиент самостоятельно обеспечивает сохранность денег | Есть страховка на случай банкротства банка, но только до 1,4 млн ₽ | За сохранность денег отвечает Банк России |

Ошибочно думать, что цифровой рубль и криптовалюта это одно и то же.

Отличия цифрового рубля и криптовалюты

| Параметры сравнения | Цифровой рубль | Криптовалюта |

| Эмитент | Единственный — Банк России | Множество |

| Ответственность | Банк России несет ответственность за сохранность денег | Нет единого центра, который отвечает за сохранность. Есть многочисленные случаи кражи криптовалюты из кошельков. |

| Обеспечение | Активы государства — курс цифрового рубля всегда равен курсу национальной валюты. | Нет обеспечения — стоимость денег меняется под влиянием спроса на криптобирже. |

| Анонимность | Нет — цифровой кошелек открывается на конкретное лицо или организацию | Есть |

| Легитимность | Разрешено использовать на всей территории РФ наравне с другими формами рубля | Запрещено использовать в России для оплаты товаров и услуг |

Пока цифровой рубль проходит тестирование, рано говорить о результатах. Возможно, потребуется внести корректировки в модель использования новой формы денег. Но цифровой рубль — это уже реальность, к которой надо подготовиться.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев