Как вести бюджет, не имея постоянного заработка: личный опыт

В прошлом году я переехала учиться в другой город и начала жить на свои деньги. Месяц от месяца получаю разные суммы и никогда не знаю, сколько заработаю в следующем.

Недавно столкнулась с потерей дохода: пришлось научиться вести бюджет и откладывать, чтобы избежать рисков. В статье расскажу, как научилась управлять личными финансами при нестабильном заработке.

Содержание

Каким доходом я располагаю

Начальная сумма. После школы я поступила в университет и переехала в Санкт-Петербург. Родители еженедельно переводили мне по три тысячи рублей, к этой сумме я прибавляла десять тысяч, которые зарабатывала на копирайтинге. Но подработка была нестабильной: я получала деньги после выполнения заданий и не была уверена, что в следующем месяце удастся заработать столько же.

Сначала я могла потратить недельный бюджет за два дня. Было сложно контролировать расходы, и денег все время не хватало. Тогда я впервые решила планировать покупки и начала составлять списки продуктов с примерными ценами.

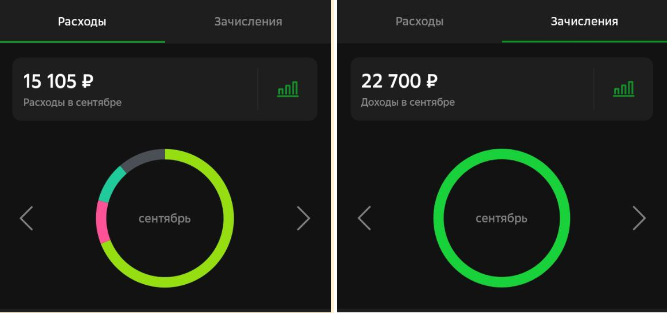

Рассчитывала, что буду покупать еду на 1 500 ₽ дважды в неделю. В сентябре я сэкономила семь тысяч на продуктах, но такая тотальная экономия меня не устраивала.

В сентябре я тратила только на продукты и проезд и сэкономила 7 тыс. ₽

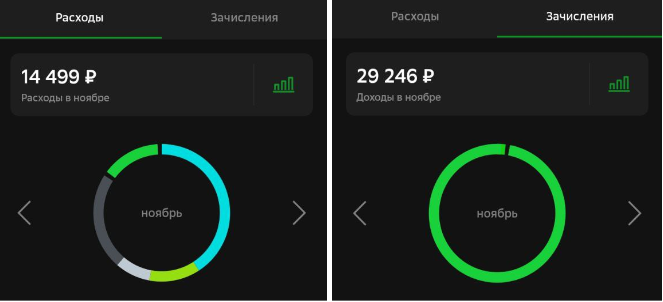

Как я повысила доход. Я решила работать больше: изучила литературу по копирайтингу и прошла бесплатный курс. Долго искала работу, но в ноябре начала писать лонгриды для онлайн-курсов и описывать кейсы для предпринимателя.

Мой заработок увеличился с десяти до 30 тысяч рублей. Я отказалась от помощи родителей и начала жить на свои деньги, но доход оставался нестабильным.

В ноябре я заработала больше, но мои расходы оставались на прежнем уровне

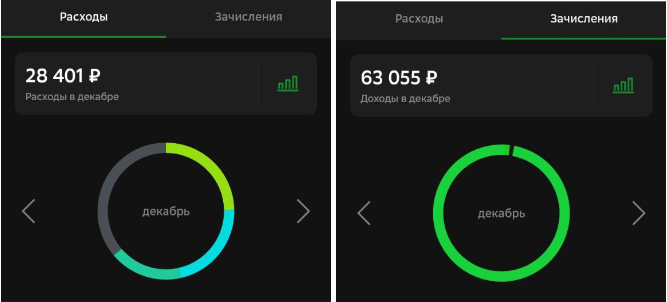

В декабре я начала сотрудничать с еще одним клиентом и заработала 63 тысячи рублей. Сначала я отложила 35 тысяч, но через неделю импульсивно купила планшет за 27 тысяч рублей.

В декабре не только мой доход, но и расходы увеличились вдвое

По мере увеличения доходов я стала тратить деньги впустую. Покупала лишние продукты, которые потом выбрасывала, и одежду, которую не носила. \

В декабре потратила на 13 тысяч больше, чем в ноябре, но почти сразу поняла, что в этих тратах не было необходимости. Чтобы сократить импульсивные покупки, я решила вести бюджет.

Как я начала планировать бюджет

Проанализировала расходы в приложении банка. С ростом доходов у меня увеличились незапланированные расходы. Планшет и ненужная одежда стоили мне 30 тысяч рублей. Также стала больше тратить на досуг и продукты.

Рассчитала обязательные расходы. В моем случае это траты на продукты, связь и транспорт. Также я хотела иметь сумму на непредвиденные ситуации. Жилье мне оплатили родители на год вперед, потому расходы на аренду я в расчет не включала.

Через анализ расходов по категориям я определила средние значения постоянных трат:

- продукты — 15 тыс. ₽;

- связь и интернет — 1 тыс. ₽;

- транспорт — 2 тыс. ₽;

- непредвиденные расходы — 3 тыс. ₽.

Минимальная ежемесячная сумма составила 21 тысячу рублей. Но при таком доходе пришлось бы себя ограничивать в посещении кафе и кинотеатров. На досуг я прибавила еще пять тысяч рублей.

Определила минимальную сумму дохода. Я поняла, что мой доход должен составлять минимум 26 тысяч рублей. На эти деньги могу жить месяц, но не смогу откладывать. Я хотела иметь подушку безопасности, поэтому установила планку дохода минимум в 30 тысяч.

Как я веду бюджет

Сначала учитывала траты на бумаге. На левой странице расписывала лимит по тратам, а на правой — то, что уже купила. Так я перестала покупать лишние продукты, которые потом портились. Планирование помогло мне сэкономить семь тысяч рублей в первый же месяц.

Но вести бюджет в планере оказалось неудобно: чтобы понять остаток за период, нужно было вручную отнимать траты от лимита. Поэтому я перенесла все таблицы в электронный формат.

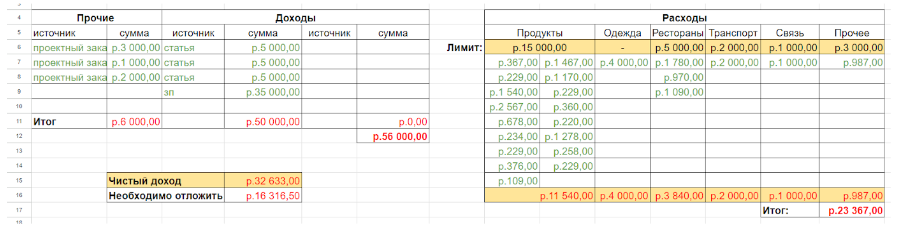

Google Таблицы. Для своего бюджета я создала две таблицы — «Расходы» и «Доходы».

Элементы, которые считаются автоматически, обозначены красным цветом, черные — неизменные

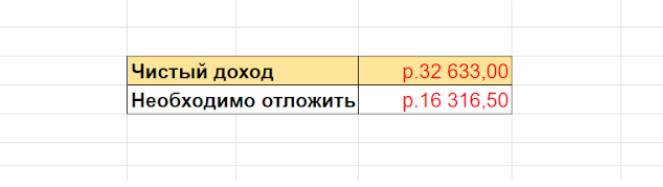

Под таблицами рассчитывается размер чистого дохода. В это поле заложена формула разницы доходов и расходов, поэтому значение свободных средств изменяется вместе с данными таблиц.

Сумма, которую необходимо отложить, тоже рассчитывается автоматически как процент от свободных средств. Формула накоплений для Excel: =Чистый доход×число процента%. Нужно выбрать ячейку «чистый доход» и ввести число процента, который будем откладывать.

Я до сих пор веду бюджет через эти таблицы. Вношу данные после каждой покупки и учитываю зачисления на карты. Наглядное управление финансами помогает мне ограничивать импульсивные покупки. Я всегда знаю, сколько денег осталось до лимита, и перед покупкой оцениваю, насколько мне это нужно.

Как я сформировала подушку безопасности

Мой доход вырос, но я точно не знала, сколько заработаю в следующем месяце. Чтобы не просить деньги у родителей, я решила начать формировать собственные сбережения.

Рассчитала, сколько смогу откладывать. Мой доход непостоянный, поэтому устанавливать одинаковую ежемесячную сумму для сбережений нет смысла.

Для накоплений я отвела 50% свободных средств — денег, оставшихся после распределения бюджета. Остальное уходит на переменные расходы, например, покупку сезонной одежды.

С помощью такого подхода я откладываю стабильно и не в ущерб бюджету. Каждый месяц удается отложить от девяти до 16 тысяч рублей, в зависимости от дохода.

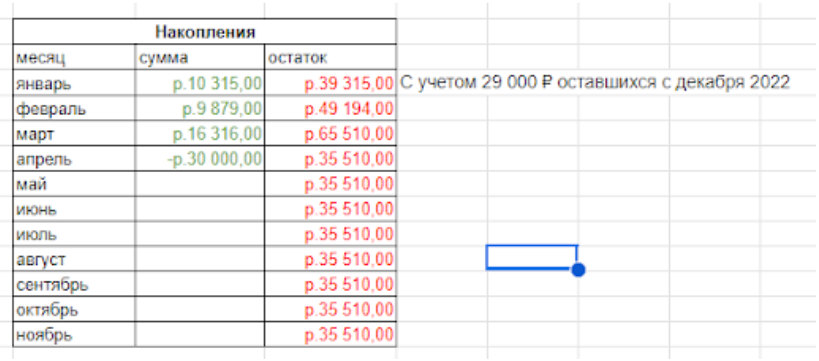

Ячейки в столбце «остаток» автоматически складывают суммы сбережений месяца с суммой завершившегося

Завела таблицу для отслеживания сбережений. Я вручную вношу туда суммы, а программа рассчитывает остаток по сбережениям. Например, в марте отложила 16 316 ₽. Это была половина от свободных средств по итогу месяца.

Сумма в графе «Необходимо отложить» меняется по ходу изменений в других таблицах, поэтому итог по сбережениям нужно делать в конце месяца

Завела отдельную карту для сбережений. Так запас на черный день не смешивается с деньгами для повседневных трат, а при необходимости я могу снять их в любой момент. Но за обслуживание карты надо платить, к тому же на сбережения не начисляются проценты.

Для формирования сбережений выгоднее открыть накопительный счет. Например, Ак Барс Банк предлагает возможность бесплатно открыть бессрочный счет «Доходный». Он не имеет ограничений по снятию средств и суммы минимального взноса.

Со временем свою таблицу я усовершенствовала дополнительными строчками, расскажу о них ниже.

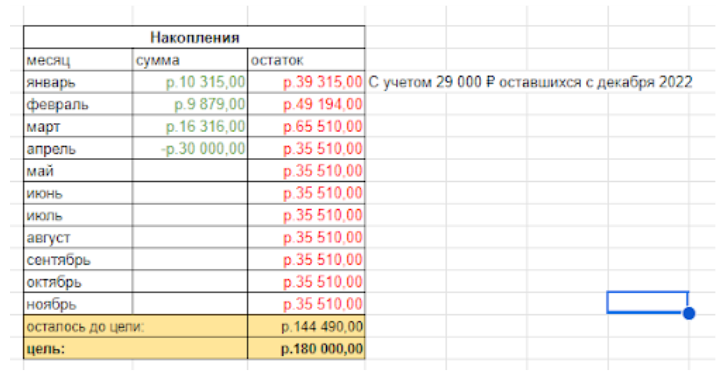

Добавила цель. Я решила накопить 180 тысяч рублей. Посчитала, что даже если буду работать полгода, все равно смогу тратить до 30 тысяч в месяц. 180 тысяч — это строка «цель». Для «осталось до цели» применяем формулу: =ячейка «цель»-ячейка «остаток» за декабрь.

Для достижения цели мне нужно отложить 104 490 ₽ до конца года

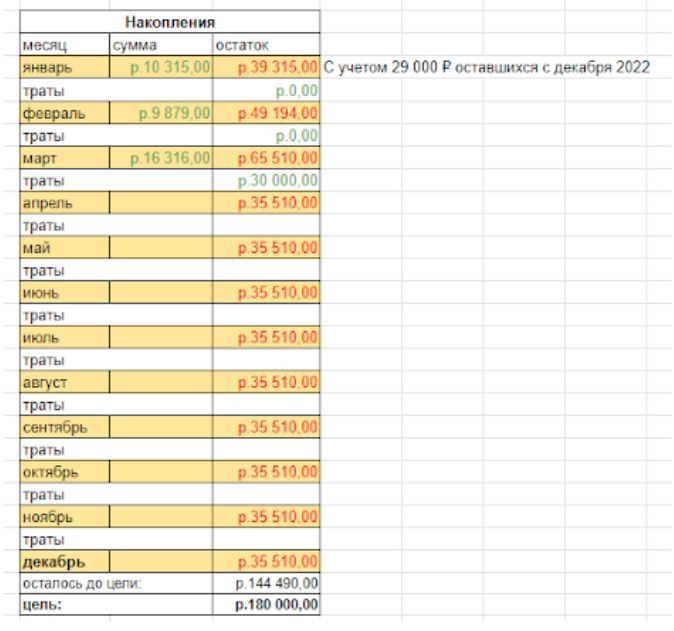

Добавила траты. В конце марта я потеряла один источник дохода и взяла 30 тысяч из накоплений для жизни в апреле. Чтобы отразить это в таблице, я внесла дополнительные строки «траты» после каждого месяца и изменила формулу. Теперь при расчете остатка из его значения вычитается снятие денег.

Накопленные деньги позволили не переживать о деньгах и спокойно искать новый источник дохода

Завела отдельный счет для финансовых целей. Если планирую дорогую покупку, откладываю деньги по возможности: после того, как отложу деньги на финансовую подушку.

Остальное перевожу в онлайн-конверт того же банка. Он работает как дополнительная карта, но обслуживание бесплатное. Создать его можно через меню в приложении банка. Деньги хранятся без процентов.

Сейчас я хочу купить ноутбук, который стоит 80 тысяч рублей. Это не срочная, но дорогая покупка: деньги на нее откладываю без фиксированной суммы или процента. Я не планирую покупку в ближайшие несколько месяцев, так как сейчас отложила лишь 20 тысяч.

Как изменился мой подход к бюджету

Продолжаю искать новые проекты. Чтобы не потерять доход в одночасье, нужно иметь дополнительный заработок. Я работаю копирайтером и сотрудничаю с двумя постоянными проектами, оплату получаю сдельную. На первом проекте обычно зарабатываю от десяти тысяч в месяц, второй приносит 30 тысяч.

Параллельно я беру разовые заказы. Были периоды, когда предложений не было весь месяц. Максимально удавалось дополнительно заработать за месяц девять тысяч.

Выяснила приоритетные категории расходов. Чтобы не лишать себя удовольствий из-за экономии, я выделила необязательные, но важные категории трат. Помимо основных расходов, я каждый месяц трачу от трех тысяч рублей на уходовую косметику. Кроме того, я не готова переходить на продукты более низкого качества, чем покупаю сейчас.

Выделила второстепенные категории расходов. На них можно тратиться реже или отказаться совсем. Для меня это траты на такси и салоны красоты. Их я заменяю на общественный транспорт и домашний уход. Например, ежедневная поездка на такси до вуза стоит от 300 ₽, а на метро — 49 ₽ по карте «Подорожник».

Я планирую личный бюджет уже пять месяцев. Благодаря этому мой подход к деньгам стал организованнее и практичнее.

Я больше не трачу деньги впустую, а откладываю: сейчас на моем счету 40 тыс. ₽. Сбережения уже выручили меня в апреле, когда я потеряла источники дохода. До цели мне остается еще 140 тыс. ₽. Я постараюсь научить вести бюджет и своих близких, чтобы они также контролировали свои финансы.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев