Что успеть сделать с финансами к Новому году

21.12.2022

Экономим

Чтобы в новом году начать новую жизнь, стоит хорошенько подготовиться к ней в декабре. Делимся простыми шагами, которые помогут навести порядок в личных финансах, найти неочевидные дыры в бюджете и возможности получить дополнительные деньги в 2023 году.

Содержание:

- Считаем доходы и расходы

- Формируем сбережения

- Проводим ревизию банковских карт

- Проверяем актуальность подписок и тарифов

- Сверяем счета и долги

- Разбираемся с кредитами

- Открываем депозит

- Открываем ИИС

- Узнаем, что нам должно государство

- Составляем личный финансовый план

- Решаем, на что потратить новогоднюю премию

- Ищем новую работу и увеличиваем доход

Шаг 1. Считаем доходы и расходы

Заведите привычку планировать личный бюджет. Так вы научитесь распределять деньги, чтобы хватало на необходимое и не приходилось лезть в долги, сможете планировать крупные покупки, чтобы они не стали бременем для вашего кошелька. Вам будет проще ставить серьезные финансовые цели и достигать их.

Учет доходов и расходов можно вести как в обычной тетради, так и разработать свою систему анализа, оформив ее в таблицу Excel. При этом легче воспользоваться готовым решением, например, шаблоном семейного бюджета в Google Таблицах. Для этого откройте Google Таблицы — Галерея шаблонов — Личное — Годовой семейный бюджет. Документ автоматически сохраняется на вашем Google Диске.

Домашнюю бухгалтерию можно вести прямо в смартфоне. Для этого используйте мобильные приложения. Не все из них бесплатные. Чтобы впустую не тратить деньги, не покупайте подписку, пока учет доходов и расходов не войдет в привычку.

Шаг 2. Формируем сбережения

Оптимального размера финансового резерва не существует. Но эксперты советуют обеспечить заначку, на которую ваша семья сможет прожить три-шесть месяцев.

«Если сейчас страшно откладывать 20% от своего дохода, начните с маленьких цифр. Даже тысяча рублей, отложенная в подушку безопасности, имеет огромное значение для будущего. Со временем вы начнете откладывать все больше и будете получать от этого удовольствие».

По словам эксперта, топ самых действенных способов формирования финансового резерва выглядит так:

● отправлять деньги на счета, с которых сложно снять (депозит с возможностью пополнения и с ограниченной возможностью снятия);

● накапливать незаметно для себя. Например, автоматическая копилка, когда вы устанавливаете размер процента, который с ваших расходов поступает на отдельный счет;

● копить сумму, из которой половина идет в сбережения, а половина — на ваши радости. Так появиться привычка сохранять и накапливать.

Шаг 3. Проводим ревизию банковских карт

Проверьте, есть ли у вас дебетовые или кредитные карты, которыми не пользуетесь. Если есть, следует закрыть привязанные к ним счета, потому что банк может взимать комиссию за обслуживание карты/счета, за отсутствие транзакций по карте/счету в течение месяца.

Если у вас нет дебетовой карты с кешбэком, самое время ее открыть. Так вы будете получать дополнительные деньги. Вариант особенно актуален, если планируете ремонт, решили обновить мебель или сделать крупную покупку. Подходящий вариант по картам от банков можно подобрать на сайтах-агрегаторах, вроде banki.ru или sravni.ru.

Как подобрать оптимальную дебетовую карту

Шаг 4. Проверяем актуальность подписок и тарифов

Внимательно изучите свои подписки на услуги оператора сотовой связи, видеосервиса, приложения для прослушивания музыки, чтения книг и т. п. Возможно некоторыми давно не пользуетесь, но деньги продолжают уходить в счет оплаты. Тогда стоит отключить подписку.

Изучите актуальные тарифы на интернет, сотовую связь и т .п. Возможно, найдете предложение, которое окажется выгоднее вашего.

Шаг 5. Сверяем счета и долги

Чтобы исключить задолженность по ЖКУ, попросите УК и ресурсоснабжающие компании предоставить акт сверки платежей по вашему лицевому счету. Собственник жилого помещения имеет право получить эту информацию за последние три года, это срок исковой давности.

Узнать о долгах по кредитам поможет кредитная история. Ее можно бесплатно заказать в Бюро кредитных историй (БКИ). Чтобы узнать, в каких БКИ хранится ваша кредитная история, можно сделать запрос через сайт Центробанка или на «Госуслугах».

Инструкция: как сделать кредитный отчет бесплатно

О задолженности по налогам можно узнать с помощью ИНН на портале «Госуслуги», в личном кабинете налогоплательщика на сайте ФНС или в мобильном приложении «Налоги ФЛ».

На сайте ФССП можно проверить, не открыто ли в отношении вас исполнительное производство. Для этого зайдите на официальный сайт ведомства, нажмите «Расширенный поиск» и заполните форму.

Шаг 6. Разбираемся с кредитами

По словам эксперта Натальи Шумаковой, для сохранения финансовой устойчивости на ежемесячные платежи по кредитам не должно уходить более 30% доходов семьи. Если сумма больше, рассмотрите возможность дополнительного заработка.

Попробуйте рефинансировать кредит в вашем или стороннем банке. Новая процентная ставка должна быть меньше на 3% и более. Иначе перекредитование будет невыгодным из-за страховки.

При снижении процентной ставки вы можете уменьшить срок кредитования. Так вы сохраните размер ежемесячного платежа, быстрее рассчитаетесь с долгом и сэкономите на процентах банку. Либо можете уменьшить размер ежемесячного платежа. Срок кредитования останется прежним, но вы снизите ежемесячную долговую нагрузку. Экономия по процентам тоже будет, но не такая значительная, как в первом случае.

Шаг 7. Открываем депозит

Если у вас есть накопления, которые могут пригодиться в ближайшее время, их разумно разместить на вкладе. Вы получите выгоду в виде начисленных процентов и защитите сбережения. Депозиты в банках имеют дополнительную гарантию в виде страхования вкладов. Максимальная сумма страховки, которую получит вкладчик, — 1,4 млн ₽.

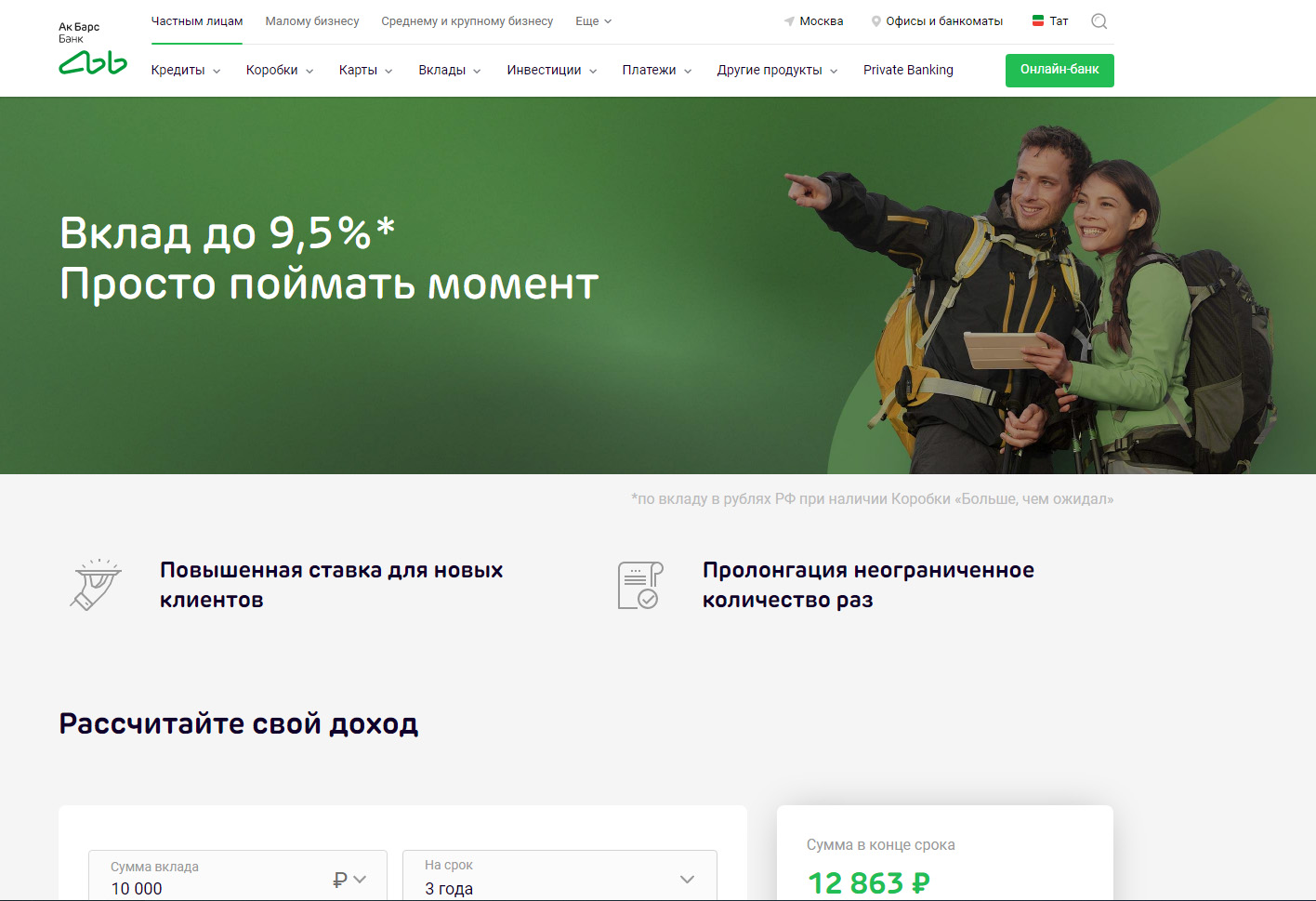

Идея открыть вклад в декабре выглядит особенно привлекательно еще и потому, что в конце года банки стремятся привлечь деньги новых клиентов и предлагают открыть акционные депозиты с повышенной процентной ставкой.

Ак Барс Банк предлагает вклад «Просто поймать момент» со ставкой до 9,5%. Его можно открыть на срок от одного месяца до трех лет. Минимальная сумма вклада — 10 тыс. ₽.

Шаг 8. Открываем ИИС

Если откроете индивидуальный инвестиционный счет в декабре и выберете возможность получения налоговой льготы типа А, в 2023 году сможете получить от государства до 52 тыс. ₽. Как это работает?

Максимальная сумма вложений, с которой можно сделать возврат, — 400 тыс. ₽. Вы можете вернуть 13% от этой суммы, то есть налоговый вычет составит 52 тыс. ₽.

Инструкция: как получить налоговый вычет по ИИС

Шаг 9. Узнаем, что нам должно государство

Получить информацию о том, какие выплаты, льготы и субсидии положены вам от государства, можно через Единую государственную информационную систему социального обеспечения (ЕГИССО). Для этого откройте официальный сайт, зайдите в раздел «Социальный калькулятор» и заполните форму. За единый банк информации о мерах соцподдержки отвечает Пенсионный фонд.

Сведения из ЕГИССО можно получить, обратившись с заявлением в МФЦ или сделав запрос через личный кабинет на портале «Госуслуг».

Если вы не подали заявление на получение социальной поддержки, вам не начислят их автоматически.

Шаг 10. Составляем личный финансовый план

Личный финансовый план — это список шагов, которые помогут достичь крупной финансовой цели. Например, вы хотите накопить первоначальный взнос на покупку жилья, оплатить обучение ребенка или съездить в отпуск.

Что можно сделать:

- определите срок;

- определите необходимую сумму;

- выберете валюту для накоплений;

- решите, какую сумму можете откладывать ежемесячно;

- оцените, насколько реалистична цель. Если для первоначального взноса требуется 1 млн ₽, вряд ли сможете накопить его за год, но сделаете это за два-три года;

- если нужно, внесите корректировки в свой план.

Шаг 11. Решаем, на что потратить новогоднюю премию

Универсального решения здесь нет, все зависит от вашего материального положения и потребностей.

«Если у вас нет резервного фонда или он недостаточен, отложите премию в финансовую подушку безопасности. Если есть дорогие кредиты или кредитная нагрузка на ваш бюджет более 30% от всех доходов, направьте премию на досрочное погашение обязательств. Если с подушкой безопасности и с кредитной нагрузкой порядок, премию можно потратить на финансовые цели, которые вы себе поставили».

Шаг 12. Ищем новую работу и увеличиваем доход

Если давно планировали поменять работу и увеличить доход, начало декабря — подходящее время, чтобы разослать резюме. Многие соискатели думают, что к концу года работодатели не заинтересованы в поиске новых сотрудников, но это не так.

Как правило, собеседования с кандидатами проводят до середины декабря. И только во второй половине месяца их количество снижается, потому что сотрудникам нужно готовить годовые отчеты. Такое затишье обычно длится до весны. Но это не значит, что у кандидата нет шансов устроится на хорошую должность, просто вероятность успеха ниже, чем в другое время.

Еще один способ улучшить свое благосостояние — сезонная работа. Новый год — один из главных праздников для миллионов россиян. А пока есть люди, готовые тратить деньги, будут и те, кто может на этом заработать.

Вы можете устроиться продавцом елок, фейерверков, новогодней атрибутики на сезонных базарах и ярмарках, подрабатывать Дедом Морозом или Снегурочкой и т. п.

Чтобы покупка подарков и продуктов для новогоднего стола не била по бюджету, оформите нашу карту с кешбэком — по ней вам вернется 10% за все покупки. Подробности здесь.

- Ищем халяву: где и как покупать со скидкой;

- Топ нескучных подкастов про деньги;

- Как получить максимальный кешбэк;

- Бюджетные товары для семейных развлечений зимой;

- Собираем домашнюю аптечку безопасно и экономно;

- Чарджбэк, или как вернуть банковский платеж.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев