Как ИП на патенте вести книгу учета доходов

15.03.2022

Развиваем

Некоторые предприниматели на патенте не ведут книгу учета доходов. За это их могут оштрафовать на 10 000 ₽ и больше. Разберем, зачем нужна книга учета, и как ее заполнять.

Зачем предпринимателю на патенте вести книгу учета

В 2022 году доход ИП на патенте не может превышать 60 млн ₽ в год. Чтобы контролировать размер дохода, предпринимателю нужно заполнять книгу учета дохода (КУД). Если ИП превысит установленный лимит, он потеряет право применять патентную систему налогообложения (ПСН) и должен перейти на другой налоговый режим — ОСН, УСН или ЕСХН — с первого дня действия патента.

Пример

ИП Круглова открыла сеть кофеен и купила годовой патент. Круглова не вела учет доходов и в конце года обнаружила, что превысила допустимый лимит еще в сентябре. И хотя 9 месяцев из 12 ИП укладывалась в требования патента и полностью оплатила его, ей придется рассчитать и уплатить налоги по общей системе налогообложения за весь 2021 год. Это два налога: НДС и подоходный налог. Деньги, уплаченные за патент, пропадают — их нельзя вернуть или зачесть в счет других платежей.

Если ИП совмещает два режима налогообложения, например, патент и упрощенку, предпринимателю следует особенно внимательно следить за доходами. ИП на УСН в 2022 году может заработать до 219,2 млн ₽. Но если он совмещает патент и УСН — предельно возможный размер выручки не может превышать 60 млн ₽.

Пример

ИП Яковлев занимается пошивом и оптовой продажей мягких игрушек. Предприниматель совмещает две системы: для пошива игрушек — ПСН, для оптовой продажи — УСН. Предприниматель купил патент на год: с 1 января по 31 декабря 2021 года. В ноябре Яковлев выяснил, что его совокупный доход от обоих видов деятельности составил 73 млн ₽. Предприниматель потерял право на патент — ему следует рассчитать налог по ставке УСН со всей суммы дохода.

При совмещении патента и УСН лимиты по выручке можно обойти. Если предприниматель приобретает патент на несколько месяцев, лимит на совокупный доход действует в течение этого срока. Например, ИП Яковлев купил патент на 9 месяцев — предприниматель вправе заработать до 60 млн ₽ в течение 9 месяцев. 30 сентября действие патента заканчивается, и с 1 октября Яковлев начинает применять УСН для обоих видов деятельности.

Если ИП превысил лимит по патенту, в течение 10 дней он обязан уведомить налоговую, что потерял право применять ПСН. Не позднее пяти рабочих дней налоговики снимут его с учета как плательщика ПСН, пересчитают налоги и вышлют уведомление об уплате налогов.

Как заполнять книгу учета доходов

Формат КУД. Книгу учета обязан вести ИП на патенте и на упрощенке. Но для каждой системы своя форма. Формат КУД на ПСН утвержден приказом Минфина. Предприниматель может вести учет в бумажной или электронной форме. До 2013 года книгу учета надо было каждый год регистрировать и заверять в налоговой инспекции. Сейчас этого делать не нужно.

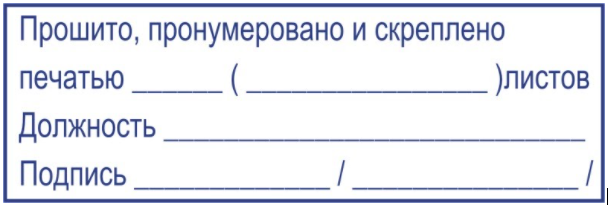

В бумажной книге нумеруют страницы и прошивают ее. На последнем листе хвостик прошивки заклеивают кусочком бумаги. На нем нужно записать количество листов, добавить дату прошивки, заверить книгу подписью предпринимателя и печатью, если она есть.

Электронная версия КУД действует, пока действует патент. Когда закончится срок патента, книгу распечатывают, прошнуровывают и заверяют тем же способом, что описан выше.

На каждый налоговый период предприниматель заводит новую книгу. Например, ИП купил первый патент на 3 месяца. В течение этого срока он ведет КУД. В апреле предприниматель покупает второй патент на полгода. В предыдущей книге остались пустые страницы, но ИП заводит новую КУД. Если предприниматель покупает сразу несколько патентов, он может фиксировать доходы в одной книге. Если она закончится раньше патента — ИП заводит новую книгу и продолжает учитывать доходы.

Предприниматель сам решает, как часто вносить записи в КУД. Он может фиксировать доход каждый день, раз в неделю или месяц — ограничений нет. Однако мы советуем заполнять журнал не реже раза в неделю, чтобы не пропустить поступления.

В книге учитывают все доходы, независимо от формы — оплату наличными, безналичные переводы, взаимозачет. Все полученные средства обязательно указывают в книге и учитывают при расчете лимита по доходу.

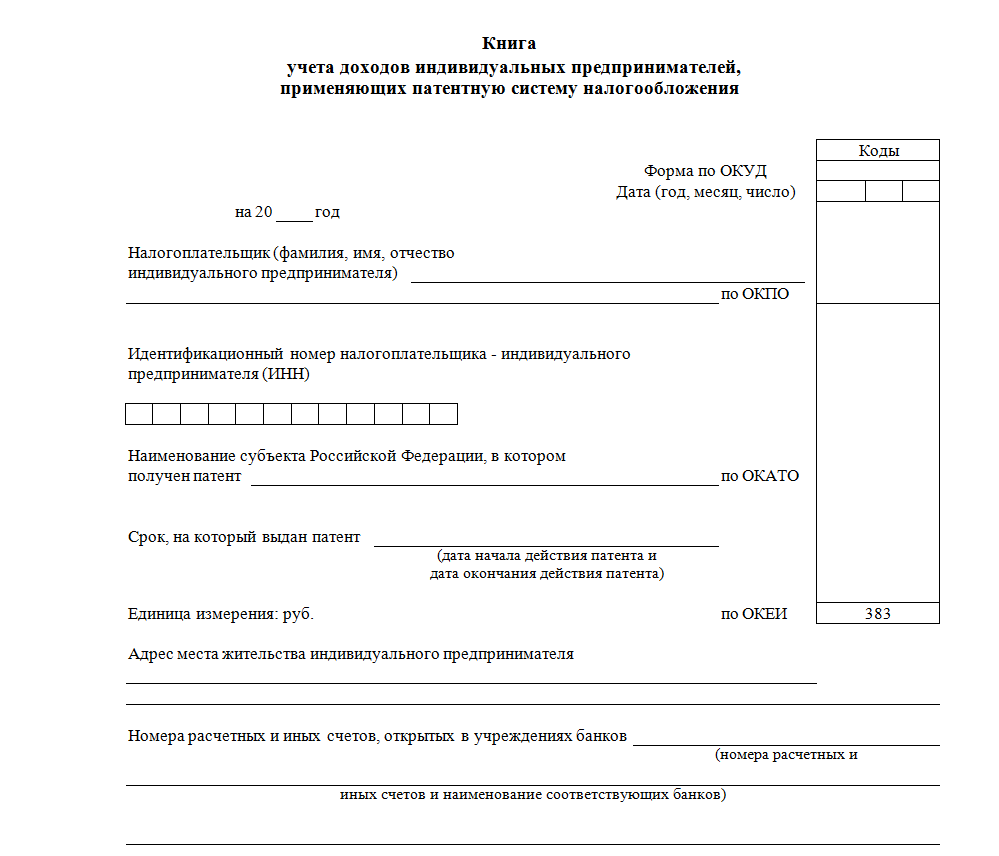

Порядок заполнения. Книга учета доходов состоит из двух разделов — титульного листа и таблицы со сведениями о доходах. Расскажем, как заполнить каждый раздел.

Сведения, которые указывают на титульном листе:

- Отчетный год.

- Сведения о предпринимателе — ФИО (должно совпадать с паспортом) и ИНН.

- Область, край или автономный округ, в котором получен патент.

- Срок действия патента — дата начала и окончания.

- Адрес регистрации индивидуального предпринимателя — должен совпадать с информацией из паспорта.

- Номер расчетного счета, на который поступают платежи от клиентов. Если ИП работает без счета, в этой строке ставят прочерк.

- Сведения о банке, в котором открыт расчетный счет.

- Коды ОКПО (можно узнать на сайте Росстата) и ОКАТО (можно узнать на сайте ФНС).

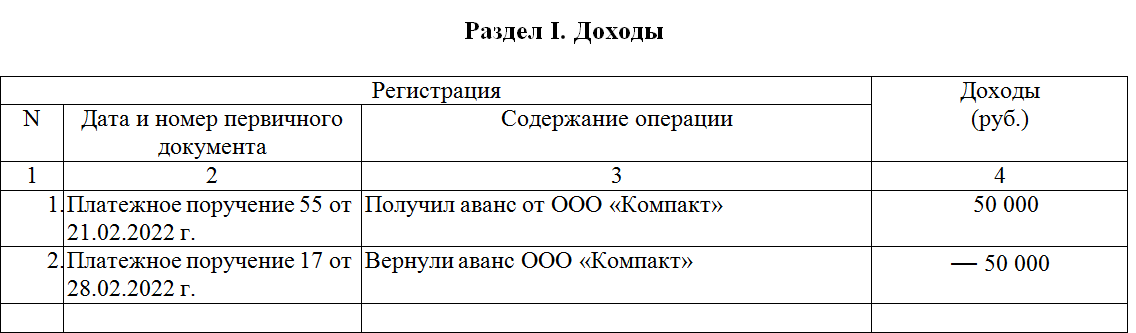

Раздел «Доходы» включает в себя четыре графы:

- Порядковый номер операции.

- Дата и номер первичного документа. Если деньги пришли на расчетный счет — в графу вносят данные платежки, если по кассе — номер чека ККТ, если используют бланки строгой отчетности — дату, номер и серию квитанции. Если приход неденежный, указывается номер договора о взаимозачете.

- Содержание операции. Например, «Оплата по договору услуг № 14 от 10.02.2022» или «Выручка от реализации товара».

- Сумма дохода.

Записи ведут в хронологическом порядке — от самого раннего к самому позднему.

Какие сложности могут возникнуть при заполнении

Дата записи. Доходы необходимо вносить в книгу на дату поступления денег в кассу или на расчетный счет. Если ИП получил оплату имуществом или оплату по долгам — датой поступления считают день, когда оприходовали имущество или подписали соглашение о взаимозачете.

Итоговая сумма. Когда заканчивается срок патента, предприниматель суммирует доход за весь период и прописывает сумму в последней строке.

Как ИП снизить стоимость патента за счет страховых взносов

Аванс. Если предприниматель получил предоплату, он фиксирует доход датой поступления денег на банковский счет или в кассу. Если предприниматель возвращает деньги клиенту, он уменьшает доход на сумму возврата и в графе 4 записывает сумму со знаком «минус».

Пример

Предприниматель Крючков работает на патенте и занимается грузоперевозками. 21 февраля 2021 года он получил от заказчика предоплату в размере 50 000 ₽. Однако компания нашла другого исполнителя и расторгла договор с Крючковым. 28 февраля 2021 года ИП вернул аванс и сделал запись в книге учета.

Важно! Определенные сложности могут возникнуть, если предприниматель использует один кассовый аппарат для разных спецрежимов — это разрешено. Главное — правильно настроить ККТ, чтобы можно было пробивать чеки по двум режимам.

Какие доходы не учитывают

Доходы, не связанные с реализацией. Например, ИП получил кредит в банке по программе ФОТ 3.0 или субсидию на сотрудников по программе господдержки. Эти деньги не являются доходами индивидуального предпринимателя и в книге учета не фиксируются.

Новый кредит для бизнеса по программе ФОТ 3.0

«Непатентные» доходы. Например, ИП совмещает два налоговых режима и ведет раздельный учет. В КУД не нужно фиксировать доход, полученный не от патентной деятельности.

«Переходные» доходы. Не фиксировать выручку, полученную до перехода на патент. Например, с января 2021 ИП применял упрощенку. В начале ноября он потерял право на УСН и автоматически перешел на ОСН. В конце ноября ИП купил патент. Период между упрощенной и патентом считается переходным. Доходы, полученные в этот период, не нужно фиксировать в КУД.

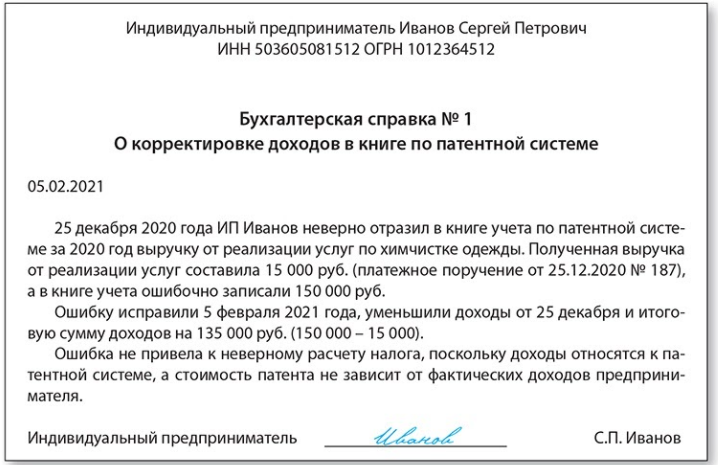

Как исправлять ошибки

В электронной книге предприниматель удаляет неверную запись и вносит правильную. В бумажном варианте нужно аккуратно зачеркнуть ошибочную запись и рядом внести правильную. Исправления заверяют подписью ИП, печатью (при наличии) и ставят текущую дату.

Если предпринимателю нужно внести в книгу пропущенный доход, он вписывает сумму в свободную строку и пересчитывает итоговую сумму. Кроме этого, ИП составляет бухгалтерскую справку, в которой обосновывает корректировку. Исправленные записи не нужно заверять в налоговой инспекции.

Что будет, если ИП не ведет книгу учета

В любой момент налоговики могут проверить, ведет ли предприниматель книгу учета доходов. Например, сотрудник ФНС обнаружит, что ИП на ПСН превысил допустимый лимит — он запросит КУД. Во время контрольной закупки проверяющий может потребовать предъявить КУД. Если предприниматель не ведет учета доходов в течение одного налогового периода — его оштрафуют на 10 000 ₽, если в течение нескольких налоговых периодов — на 30 000 ₽.

Важно! Налоговый период у ИП на ПСН — это срок действия патента. Если предприниматель купил патент на месяц, налоговый период — один месяц, если на полгода — налоговый период 6 месяцев.

Книга учета доходов для ИП на ПСН

- Книгу учета доходов ведут все предприниматели на ПСН, чтобы контролировать выручку — в 2022 году лимит дохода составляет 60 млн ₽.

- Если ИП заработает больше указанной суммы, ему придется перейти на упрощенку, общий режим или сельхозналог с первого дня текущего патента.

- Записи нужно вносить в КУД в хронологическом порядке.

- Непатентные доходы, а также полученные в переходный период или не связанные с продажей, не нужно фиксировать в КУД.

- Если ИП не ведет книгу, его оштрафуют.

Поделиться

0 комментариев