Как ИП снизить стоимость патента

Содержание:

- Какие взносы можно вычесть из стоимости патента

- Как заполнить уведомление

- Как отправить уведомление

- Как уменьшить патент за счет страховых взносов

- Что делать с переплатой

- Как заполнить уведомление, если несколько патентов

- Памятка

Предприниматель на патенте может уменьшить его стоимость на сумму страховых взносов: ИП-одиночка — на 100%, ИП с работниками — максимум на 50%.

Чтобы снизить стоимость патента, нужно подать уведомление — без него налоговики не оформят налоговый вычет. Разбираем, как заполнить уведомление, и в какой срок подать документ.

Чтобы снизить стоимость патента, нужно подать уведомление — без него налоговики не оформят налоговый вычет. Разбираем, как заполнить уведомление, и в какой срок подать документ.

Какие взносы можно вычесть из стоимости патента

Индивидуальный предприниматель на ПСН может вычесть из стоимости патента страховые платежи:

ИП с работниками может снизить стоимость патента наполовину. Например, стоимость патента для ИП с работником 58 700 ₽. После уплаты страховых взносов за себя и работника, предприниматель оплачивает только половину стоимости патента — 29 350 ₽.

Кто может получить вычет по патенту. Предприниматель может рассчитывать на вычет, если соответствует требованиям налоговиков.

- фиксированные платежи по страховым взносам на пенсионное и медицинское страхование;

- взносы, уплаченные за наемных работников на обязательное пенсионное, медицинское страхование, страхование по временной нетрудоспособности и на травматизм;

- выплаты по больничному сотрудника за первые три дня болезни;

- платежи по добровольному медицинскому страхованию;

- страховые взносы, которые ИП уплачивает, если его совокупный доход превышает 300 000 ₽ — плюс 1% сверх установленного лимита.

ИП с работниками может снизить стоимость патента наполовину. Например, стоимость патента для ИП с работником 58 700 ₽. После уплаты страховых взносов за себя и работника, предприниматель оплачивает только половину стоимости патента — 29 350 ₽.

Кто может получить вычет по патенту. Предприниматель может рассчитывать на вычет, если соответствует требованиям налоговиков.

- Предприниматель действительно уплатил страховые взносы и выплатил пособие. Если ИП только планирует уплату в обозримом будущем, например, через два–три года, когда улучшит финансовую ситуацию — возмещение он не получит.

- Предприниматель может зачесть взносы только за работников, которые заняты в деятельности по патенту. Например, у ИП два патента: на розничную торговлю и на ремонт обуви. Ремонтом обуви предприниматель занимается самостоятельно, а для розничной торговли нанял сотрудников. Учитывать взносы за сотрудников он может только по патенту для розницы.

- Предприниматель ранее не учитывал уплаченные взносы при расчете патента или других налогов. Например, предприниматель занимается двумя видами деятельности: розничной торговлей на УСН и услугами на ПСН. Перечисленные взносы он может зачесть лишь единожды: только на возмещение налогов по УСН или только на возмещение налогов по ПСН.

- Перечисленные взносы можно зачесть только за текущий год. Налоговая инспекция откажет в вычете, если предприниматель укажет в уведомлении авансовые платежи. Например, ИП выплатил страховые взносы на три года вперед и поставил всю сумму платежа к вычету. В возмещении ему откажут — стоимость патента можно уменьшить только на сумму страховых взносов за текущий год.

Важно! Инспекторы не снижают налог автоматически. Чтобы получить право на вычет, предпринимателю нужно подать уведомление.

Как заполнить уведомление

Уведомление состоит из трех листов.

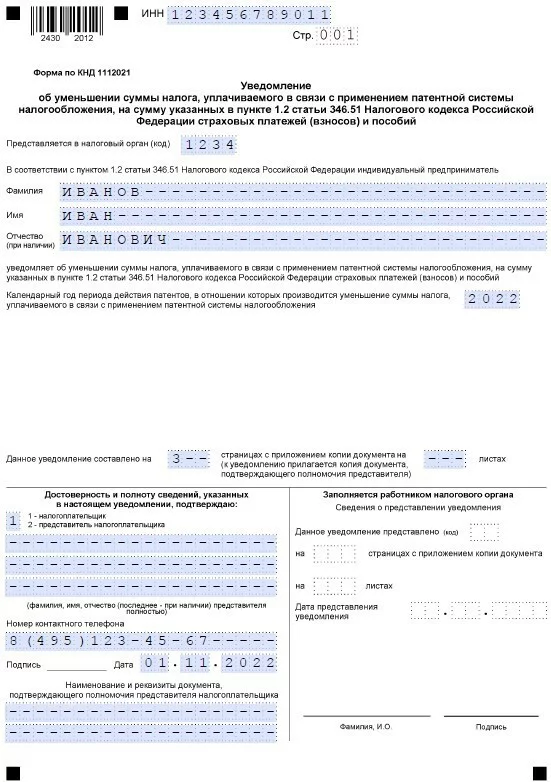

Титульный лист. Укажите на нем личные данные — ФИО и ИНН — а также код ИФНС, куда подаете уведомление. Если уведомление подает не сам ИП, а его представитель — нужно дополнительно указать реквизиты доверенности или другого документа, подтверждающего полномочия.

Титульный лист. Укажите на нем личные данные — ФИО и ИНН — а также код ИФНС, куда подаете уведомление. Если уведомление подает не сам ИП, а его представитель — нужно дополнительно указать реквизиты доверенности или другого документа, подтверждающего полномочия.

Так выглядит титульный лист уведомления об уменьшении патента на сумму страховых взносов

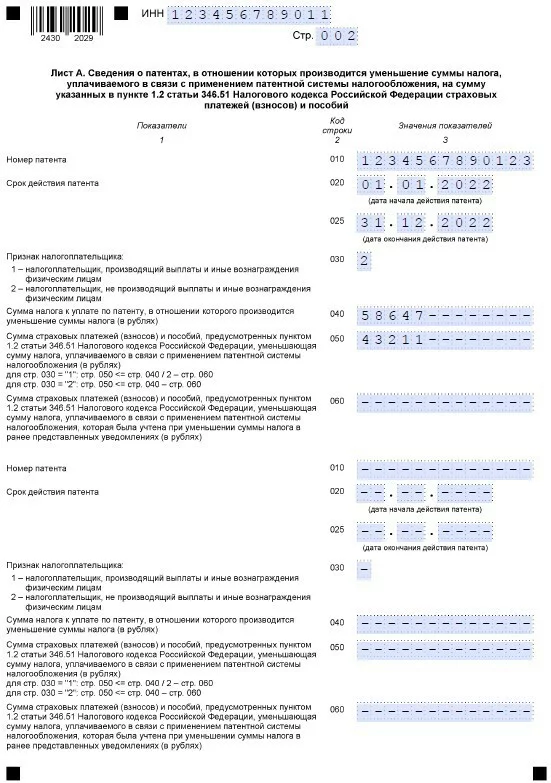

Лист А. На этом листе нужно вписать номер, дату начала и окончания действия патента, а также суммы патентного налога и уплаченных страховых взносов.

В строке 030 необходимо поставить признак плательщика для вычета страховых взносов:

признак 1 — для ИП с сотрудниками;

признак 2 — для ИП без сотрудников.

Например, стоимость патента 58 647 ₽ — эту сумму укажите в строке 040. А в строку 050 впишите сумму уплаченных страховых взносов. ИП без работников платит только за себя и в 2022 году перечисляет 43 211 ₽.

В строке 030 необходимо поставить признак плательщика для вычета страховых взносов:

признак 1 — для ИП с сотрудниками;

признак 2 — для ИП без сотрудников.

Например, стоимость патента 58 647 ₽ — эту сумму укажите в строке 040. А в строку 050 впишите сумму уплаченных страховых взносов. ИП без работников платит только за себя и в 2022 году перечисляет 43 211 ₽.

Так выглядит заполненный лист А для ИП без сотрудников с одним патентом

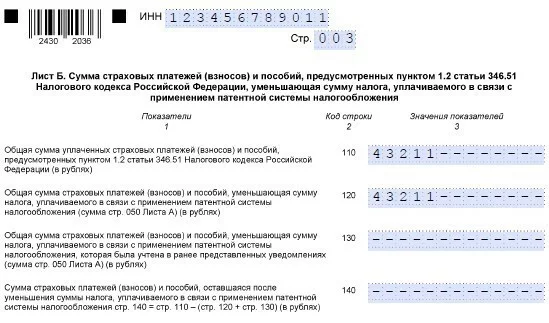

Лист Б. Этот лист предназначен для расчета налогового вычета.

В строке 110 снова укажите сумму уплаченных страховых взносов, например, 43 211 ₽. В строке 120 укажите сумму взносов, на которые можно уменьшить патент. Если сумма взносов перекрывает стоимость патента, и вы работаете без сотрудников — в строке 120 укажите полную стоимость патента. Если сумма взносов меньше стоимости патента — укажите сумму уплаченных взносов.

В строке 110 снова укажите сумму уплаченных страховых взносов, например, 43 211 ₽. В строке 120 укажите сумму взносов, на которые можно уменьшить патент. Если сумма взносов перекрывает стоимость патента, и вы работаете без сотрудников — в строке 120 укажите полную стоимость патента. Если сумма взносов меньше стоимости патента — укажите сумму уплаченных взносов.

Так выглядит заполненный лист Б для ИП без сотрудников, когда сумма уплаченных страховых взносов выше стоимости патента

Важно! Сумма на возмещение не может превышать стоимости патента.

Например, стоимость патента для ИП без сотрудников — 27 893 ₽, а страховых взносов предприниматель выплатил 40 874 ₽. В строке 120 ИП не может указать сумму выше стоимости патента.

Как подать уведомление

Уведомление отправляют в налоговую инспекцию, где ИП получил патент. Уведомление можно оформить в бумажном и электронном формате. Бумажное уведомление нужно отвезти лично или послать по почте с описью вложения. Электронный вариант можно послать через спецоператоров связи, например, СБИС, «Такснет», «Контур». Электронное уведомление подписывают электронной подписью.

Если уведомление оформлено правильно — налоговики пересчитают стоимость патента; если найдут ошибку — в течение 20 рабочих дней пришлют отказ в уменьшении налога. Например, если ИП поставил на вычет страховые взносы, уплата которых не соответствует периоду действия патента — налоговики откажут в возмещении.

Законодательно не утверждены конкретные сроки подачи уведомления. Главное — подать до даты оплаты патента. Например, если ИП оплатил фиксированные взносы в октябре 2022 года, а 25 ноября он планирует оплатить патент, то уведомление желательно подать в первую неделю ноября. Тогда, у налоговиков будет время спокойно рассмотреть документы и оформить налоговый вычет. Но сначала нужно убедиться, что инспекция не отказала: только после этого платите за патент меньше. Но если заплатите больше, переплату можно зачесть или вернуть.

Если уведомление оформлено правильно — налоговики пересчитают стоимость патента; если найдут ошибку — в течение 20 рабочих дней пришлют отказ в уменьшении налога. Например, если ИП поставил на вычет страховые взносы, уплата которых не соответствует периоду действия патента — налоговики откажут в возмещении.

Законодательно не утверждены конкретные сроки подачи уведомления. Главное — подать до даты оплаты патента. Например, если ИП оплатил фиксированные взносы в октябре 2022 года, а 25 ноября он планирует оплатить патент, то уведомление желательно подать в первую неделю ноября. Тогда, у налоговиков будет время спокойно рассмотреть документы и оформить налоговый вычет. Но сначала нужно убедиться, что инспекция не отказала: только после этого платите за патент меньше. Но если заплатите больше, переплату можно зачесть или вернуть.

Важно! Если ИП оплатил страховые взносы и на следующий день подает уведомление на вычет, к уведомлению можно приложить копии платежных документов, чтобы подтвердить оплату.

Как уменьшить патент за счет страховых взносов

ИП без сотрудников. ИП Макаров занимается грузоперевозками и покупает патент поквартально. В октябре 2022 года он оформил квартальный патент с 1 октября по 31 декабря — его стоимость 27 893 ₽. Предприниматель может внести эту сумму до конца срока действия патента — до 31 декабря.

5 октября ИП полностью перечисляет страховые взносы за 2022 год в размере 43 211 ₽ и сразу подает уведомление на налоговый вычет. На втором листе уведомления в строке 110 ИП Макаров показывает уплаченные страховые взносы — 43 211 ₽. В сроке 120 — сумму возмещения. Предприниматель работает без сотрудников и может полностью возместить стоимость патента, поэтому в строке 120 ИП Макаров ставит 27 893 ₽.

ИП Макаров может не платить за патент — перечисленные страховые взносы полностью перекрывают налог. Остаток от переплаты: 43 211 — 27 893 = 15 318 ₽ предприниматель может использовать для зачета при покупке следующего патента. Для этого в следующем периоде ему нужно подать новое уведомление и указать к вычету сумму остатка — 15 318 ₽.

5 октября ИП полностью перечисляет страховые взносы за 2022 год в размере 43 211 ₽ и сразу подает уведомление на налоговый вычет. На втором листе уведомления в строке 110 ИП Макаров показывает уплаченные страховые взносы — 43 211 ₽. В сроке 120 — сумму возмещения. Предприниматель работает без сотрудников и может полностью возместить стоимость патента, поэтому в строке 120 ИП Макаров ставит 27 893 ₽.

ИП Макаров может не платить за патент — перечисленные страховые взносы полностью перекрывают налог. Остаток от переплаты: 43 211 — 27 893 = 15 318 ₽ предприниматель может использовать для зачета при покупке следующего патента. Для этого в следующем периоде ему нужно подать новое уведомление и указать к вычету сумму остатка — 15 318 ₽.

ИП Макаров может не платить за патент — перечисленные страховые взносы полностью перекрывают налог. Остаток от переплаты: 43 211 — 27 893 = 15 318 ₽ предприниматель может использовать для зачета при покупке следующего патента. Для этого в следующем периоде ему нужно подать новое уведомление и указать к вычету сумму остатка — 15 318 ₽.

ИП с сотрудниками. ИП Круглова нанимает работников. Годовой патент для нее стоит 99 000 ₽. Предпринимательница платит страховые взносы за себя и работников на общую сумму 220 000 ₽ в год.

Предприниматель с работниками может возместить только половину стоимости патента. На втором листе уведомления в строке 110 ИП Круглова указывает сумму уплаченных страховых взносов — 220 000 ₽. В строке 120 — сумму возмещения: 99 000 ₽ × 50% = 49 500 ₽.

Предприниматель с работниками может возместить только половину стоимости патента. На втором листе уведомления в строке 110 ИП Круглова указывает сумму уплаченных страховых взносов — 220 000 ₽. В строке 120 — сумму возмещения: 99 000 ₽ × 50% = 49 500 ₽.

Перечисленные взносы за себя и сотрудников полностью перекрывают стоимость патента ИП Кругловой. Однако предприниматели с работниками получают возмещение в размере 50% стоимости патента. Поэтому независимо от суммы страховых взносов, Кругловой придется уплатить налог по патенту в размере 49 500 ₽.

Зарплату работникам можно платить централизованно. Подключите зарплатный проект «Ак Барс Банка» и рассчитывайтесь с персоналом без задержек. Из дополнительных бонусов — льготные условия кредитования для сотрудников.

ИП оплачивает патент двумя платежами. Патент на срок от 6 до 12 месяцев предприниматель может оплатить двумя платежами:

ИП Соколова может подать два уведомления.

- 1/3 стоимости — в первые 3 месяца действия патента;

- 2/3 стоимости — до конца срока действия патента.

ИП Соколова может подать два уведомления.

- Первое уведомление ИП Соколова подает в первые три месяца. В уведомлении она указывает сумму налога — 20 100 ₽ и сумма страховых взносов — 10 802,75 ₽. Итого ИП Соколовой придется уплатить налог по ПСН: 20 100 — 10 802,75 = 9 297,25 ₽.

- Второе уведомление ИП Соколова подает до конца года. В уведомлении она указывает оставшуюся сумму налога — 40 100 ₽ и взносы за три квартала — 32 408,25 ₽. Второй платеж по патенту составляет: 40 100 — 32 408,25 = 7 691,75 ₽.

Предприниматель без сотрудников вправе полностью получить возмещение по ПСН. Но у ИП Соколовой сумма страховых взносов меньше стоимости патента. Поэтому она получает налоговый вычет только на сумму взносов.

Что делать с переплатой

Действующий патент. Если ИП сначала заплатил за патент, а затем перечислил страховые взносы или выплатил пособие сотруднику, предприниматель вправе уменьшить сумму налога. Например, ИП оплатил патент в марте, а страховые взносы за себя перечислил в апреле. У него появилась переплата по патенту. Он может зачесть переплату при покупке нового патента или вернуть деньги на расчетный счет. Чтобы выявить переплату, ИП также подает уведомление и прикладывает копии платежных документов.

Срок патента истек. Если ИП уплатил взносы, но не подавал на возмещение, и срок патента уже закончился — предприниматель может подать уведомление даже после окончания срока патента.

Срок патента истек. Если ИП уплатил взносы, но не подавал на возмещение, и срок патента уже закончился — предприниматель может подать уведомление даже после окончания срока патента.

Как заполнить уведомление, если у ИП несколько патентов

Патенты зарегистрированы в одной налоговой инспекции. ИП следует подать одно уведомление и перечислить в нем все патенты. На листе А — стоимость каждого патента, на листе Б — сумму уплаченных взносов и пособий. На лист А можно внести сведения о двух патентах. Если у ИП больше двух патентов, ему придется дополнить уведомление вторым листом А.

Патенты зарегистрированы в разных налоговых инспекциях или регионах. ИП отправляет отдельное уведомление в каждую инспекцию. Взносы и пособия работников необходимо отражать в патенте, по которому задействован наемный персонал. Уплаченные взносы за себя предприниматель может указать в любом уведомлении, но только в одном.

Патенты зарегистрированы в разных налоговых инспекциях или регионах. ИП отправляет отдельное уведомление в каждую инспекцию. Взносы и пособия работников необходимо отражать в патенте, по которому задействован наемный персонал. Уплаченные взносы за себя предприниматель может указать в любом уведомлении, но только в одном.

Памятка

Как уменьшить стоимость патента

- 1Предприниматель с сотрудниками может получить возмещение до 50% стоимости патентаНо не более суммы уплаченных страховых взносов.

- 2Предприниматель без сотрудников может получить возмещение 100% стоимости патентаНо не более суммы уплаченных страховых взносов.

- 3Возмещение можно получить разово или за несколько патентовГлавное условие — сумма всех возмещений, не может превышать сумму страховых взносов, уплаченных в текущем году.

Поделиться

0 комментариев