Три способа сэкономить на зарплатных налогах

Содержание

На некоторые виды работ выгоднее нанять внештатного исполнителя, чем содержать наемного сотрудника. Рассмотрим, как работать с фрилансерами в разных статусах, разберем выгоды и риски сотрудничества.

Сколько можно сэкономить при найме фрилансеров

Штатный сотрудник обходится работодателю в кругленькую сумму. Кроме заработной платы, наниматель каждый месяц перечисляет налоги и взносы за работника: налог на доходы, взносы на пенсионное, медицинское и социальное страхование. В общей сложности работодатель выплачивает 50% зарплаты работника на налоги и сборы:

- НДФЛ — 13%;

- взносы в Пенсионный фонд — 22%;

- взносы в Фонд социального страхования — 2,9%;

- взносы в Фонд медицинского страхования — 5,1%;

- взносы по травматизму — от 0,2 до 8,5% в зависимости от класса профессионального риска по основному виду деятельности.

Важно: с 1 апреля до конца 2020 года для малого и среднего бизнеса установили пониженную ставку на страховые взносы: 15% вместо 22%. Из них 10% идет в Пенсионный фонд и 5% — в ФСС. Пониженную ставку можно применять на часть зарплаты, превышающей МРОТ — 12 130 ₽. В 2021 году льгота сохранится для бизнеса из пострадавших отраслей.

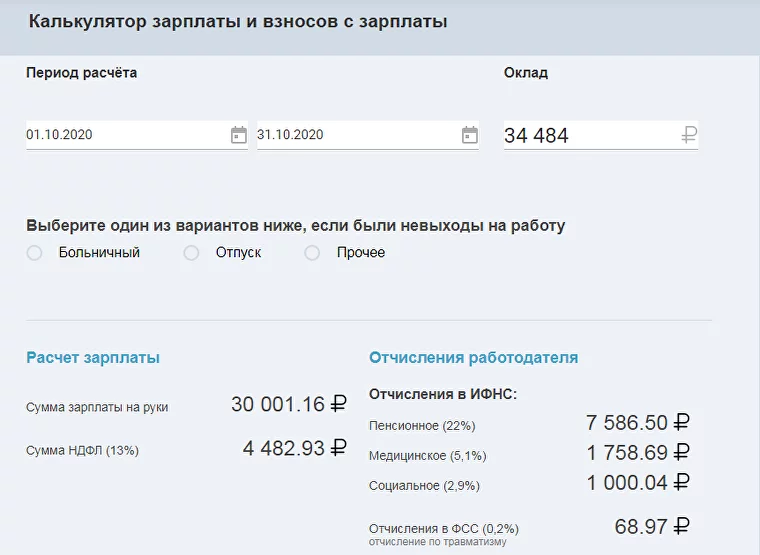

Расчет отчислений за одного сотрудника с окладом в 34 484 ₽

Если работник получает на руки 30 000 ₽, то сверх этой суммы работодатель перечисляет в бюджет и внебюджетные фонды еще около 15 000 ₽. Если брать на разовую работу внештатных исполнителей, расходы можно сократить. На какую сумму— зависит от статуса фрилансера. Организации и ИП могут сотрудничать с физическими лицами без статуса, с самозанятыми и ИП. Рассмотрим, как наладить работу с внештатными сотрудниками.

Вариант 1 — работа с физическими лицами

Внешних исполнителей приглашают на разовые работы и заключают с ними гражданско-правовой договор. За фрилансера-физика заказчик платит почти такую же сумму налогов, как за штатного сотрудника, но в некоторых ситуациях выгода все равно есть. Фрилансеру не нужно оборудовать рабочее место — он работает дистанционно и на своем оборудовании. Исполнитель получает вознаграждение раз в месяц, вместо обязательной двухразовой выплаты для штатных сотрудников. Наниматель может в любой момент отказаться от работы с фрилансером и заключить договор с другим специалистом.

Что нужно учесть. Исполнитель не подчиняется правилам внутреннего трудового распорядка. Ему не оплачивают больничный лист и не начисляют отпускные. Если во время болезни фрилансер не успеет в срок выполнить работу, заказчик заключает с ним дополнительное соглашение и переносит сроки сдачи работ.

Главная опасность при заключении гражданско-правового договора ГПД — проверяющие могут переквалифицировать его в трудовой. Они посчитают, что компания уходит от налогов, оштрафуют на 100 000 ₽ и доначислить социальные взносы. Как избежать наказания, расскажем ниже.

Как рассчитать налоги. Налоговая нагрузка по ГПД с исполнителями без статуса одна из самых высоких. Перечень отчислений мало чем отличается от выплат по трудовому договору: НДФЛ, взносы на пенсионное и медицинское страхование нужно заплатить в полном объеме. Они составляют 43,2%. Сэкономить можно на взносах в ФСС — 2,9% и перечислениях на травматизм до 8,5%. Взносы на социальное страхование выплачивают, если заказчик и исполнитель договорились и прописали уплату взносов в договоре.

Какие отчеты сдавать. Работодатель регулярно сдает множество отчетов: 6-НДФЛ, 2-НДФЛ, РСВ, СЗВ-М, СЗВ-СТАЖ. Отправлять отчеты нужно в разные инстанции: по 6-НДФЛ, 2-НДФЛ, РСВ отчитываются перед налоговой инспекцией, а по СЗВ-М, СЗВ-СТАЖ — перед Пенсионным фондом.

Что нужно учесть. Исполнитель не подчиняется правилам внутреннего трудового распорядка. Ему не оплачивают больничный лист и не начисляют отпускные. Если во время болезни фрилансер не успеет в срок выполнить работу, заказчик заключает с ним дополнительное соглашение и переносит сроки сдачи работ.

Главная опасность при заключении гражданско-правового договора ГПД — проверяющие могут переквалифицировать его в трудовой. Они посчитают, что компания уходит от налогов, оштрафуют на 100 000 ₽ и доначислить социальные взносы. Как избежать наказания, расскажем ниже.

Как рассчитать налоги. Налоговая нагрузка по ГПД с исполнителями без статуса одна из самых высоких. Перечень отчислений мало чем отличается от выплат по трудовому договору: НДФЛ, взносы на пенсионное и медицинское страхование нужно заплатить в полном объеме. Они составляют 43,2%. Сэкономить можно на взносах в ФСС — 2,9% и перечислениях на травматизм до 8,5%. Взносы на социальное страхование выплачивают, если заказчик и исполнитель договорились и прописали уплату взносов в договоре.

Какие отчеты сдавать. Работодатель регулярно сдает множество отчетов: 6-НДФЛ, 2-НДФЛ, РСВ, СЗВ-М, СЗВ-СТАЖ. Отправлять отчеты нужно в разные инстанции: по 6-НДФЛ, 2-НДФЛ, РСВ отчитываются перед налоговой инспекцией, а по СЗВ-М, СЗВ-СТАЖ — перед Пенсионным фондом.

Вариант 2 — работа с самозанятыми

Самозанятые — это плательщики налога на профессиональный доход НПД. Они освобождены от уплаты страховых взносов, не ведут учет и не сдают отчетность. Самозанятые работают без кассы, а чек для заказчика оформляют в приложении «Мой налог». Они самостоятельно рассчитывают и уплачивают налоги: 4% — при работе с физлицами, 6% — при сотрудничестве с компаниями и ИП.

Самозанятых обычно нанимают на проектные работы или услуги, которые можно аутсорсить. Например, нужен водитель, чтобы развозить сотрудников с работы и на работу. Самозанятому можно передать на аутсорс бухгалтерию, IT-инфраструктуру, маркетинг или рекламу. Можно пригласить самозанятого для обучения сотрудников, например, самозанятый проводит тренинг по психологии продаж.

Бизнесу выгодно сотрудничать с самозанятыми. Для работы с ними достаточно оформить договор подряда или услуг в зависимости от типа работ. Вы можете скачать пример договора подряда с самозанятым. Акт выполненных работ стороны составляют и подписывают по согласованию: можно подписать или обойтись без акта.

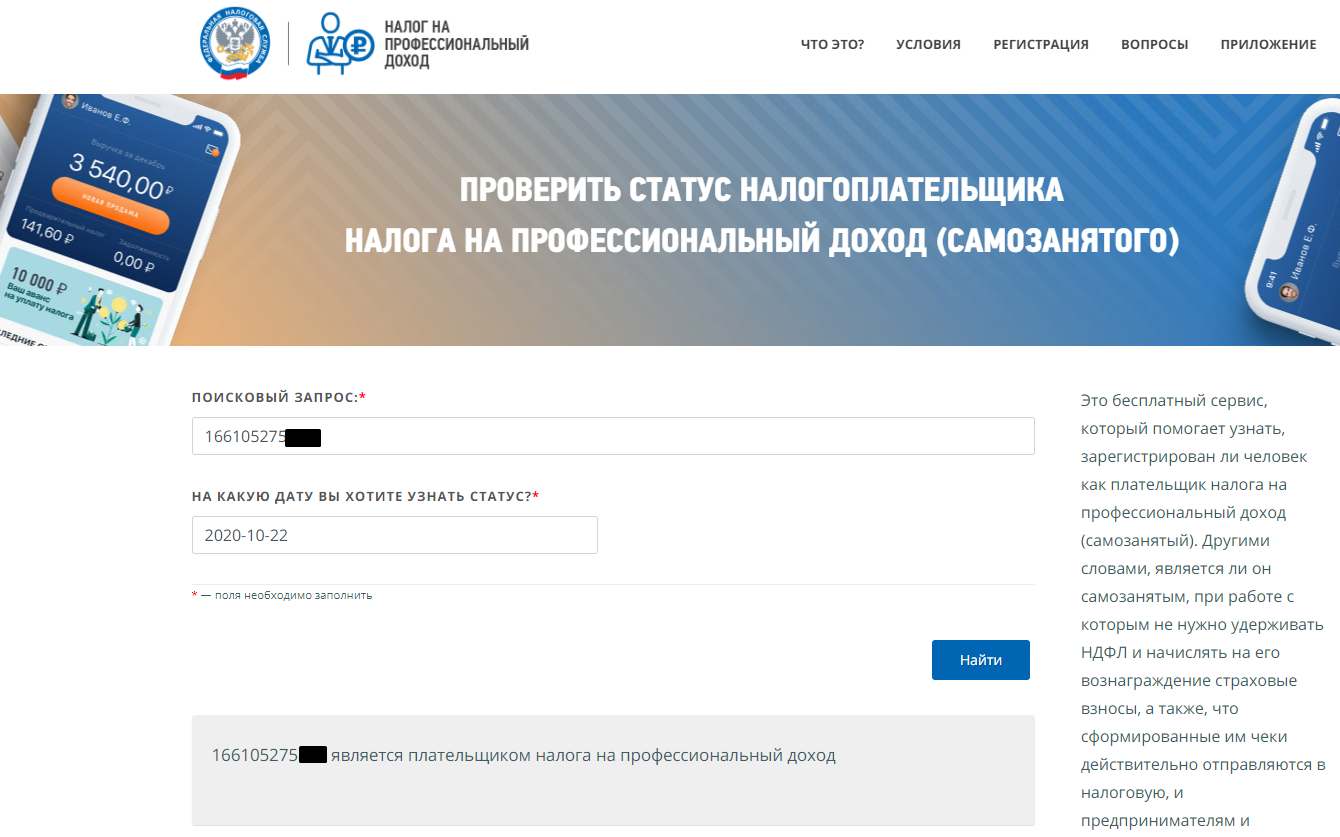

Что учесть. Перед заключением договора обязательно проверьте статус самозанятого на сайте налоговой инспекции. Если самозанятый «слетел» со статуса и снова стал обычным физлицом, то заказчику придется платить за него НДФЛ и страховые взносы.

Самозанятых обычно нанимают на проектные работы или услуги, которые можно аутсорсить. Например, нужен водитель, чтобы развозить сотрудников с работы и на работу. Самозанятому можно передать на аутсорс бухгалтерию, IT-инфраструктуру, маркетинг или рекламу. Можно пригласить самозанятого для обучения сотрудников, например, самозанятый проводит тренинг по психологии продаж.

Бизнесу выгодно сотрудничать с самозанятыми. Для работы с ними достаточно оформить договор подряда или услуг в зависимости от типа работ. Вы можете скачать пример договора подряда с самозанятым. Акт выполненных работ стороны составляют и подписывают по согласованию: можно подписать или обойтись без акта.

Что учесть. Перед заключением договора обязательно проверьте статус самозанятого на сайте налоговой инспекции. Если самозанятый «слетел» со статуса и снова стал обычным физлицом, то заказчику придется платить за него НДФЛ и страховые взносы.

Введите ИНН самозанятого и актуальную дату проверки, чтобы уточнить статус исполнителя

Необходимо правильно составить договор с самозанятым. В документе нужно прописать, что исполнитель — плательщик налога на профессиональный доход. Указать услугу, которую он будет выполнять, вписать стоимость, требуемый результат и сроки оказания услуги. Закрепить обязанность самозанятого пробивать чек на оплату из приложения «Мой налог» и извещать заказчика, если исполнитель потеряет право на спецрежим. Предупреждение поможет заказчику избежать доначисления по налогам.

Важно: работодателю нельзя заключать договор с самозанятыми, которые в течение двух последних лет состояли с компанией в трудовых отношениях.

Как рассчитать налоги. Заказчику не придется платить налоги за самозанятого. Он сам рассчитывается с государством. Главное — взять у самозанятого чек из приложения «Мой налог». Если чека не будет, то проверяющий признает самозанятого физлицом без статуса, доначислит НДФЛ и страховые взносы.

Расходы на самозанятого можно включить в затраты и снизить налог на прибыль. Чтобы учесть затраты, в расходную часть баланса вносят размер вознаграждения по договору.

Расходы на самозанятого можно включить в затраты и снизить налог на прибыль. Чтобы учесть затраты, в расходную часть баланса вносят размер вознаграждения по договору.

ПРИМЕР: С самозанятым подписан договор на сумму 50 000 ₽, значит, затраты организации равны сумме договора. Если самозанятый просит увеличить вознаграждение на сумму налога — 6 или 4%, то расходная часть возрастает пропорционально увеличению.

Отчетность. Отчитываться по самозанятым не нужно.

Вариант 3 — работа с ИП

Сотрудничество с индивидуальным предпринимателем похоже на сотрудничество с самозанятыми: не надо платить налоги и взносы, сдавать отчетность. Предприниматель самостоятельно учитывает вознаграждение, рассчитывает сумму налогов, уплачивает их и сдает отчетность.

С предпринимателем заключают договор подряда или оказания услуг. Из договора следует убрать формулировки, которые можно интерпретировать, как трудовые отношения: название должности, перечень должностных обязанностей, режим работы.

С предпринимателем заключают договор подряда или оказания услуг. Из договора следует убрать формулировки, которые можно интерпретировать, как трудовые отношения: название должности, перечень должностных обязанностей, режим работы.

Что учесть. В договоре с предпринимателем подробно распишите порядок выставления документов и пропишите штрафные санкции за нарушение этого порядка. Этот пункт гарантирует, что предприниматель не забудет вовремя подготовить и передать первичку. Или же он выплатит неустойку за сорванные сроки.

Если ИП применяет упрощенку, патент, вмененку или сельхозналог, стороны подписывают договор и акт выполненных работ. Если ИП работает на общей системе налогообложения, он дополнительно выставляет счет-фактуру для возмещения НДС.

Заранее удостоверьтесь, что подрядчик — действующий предприниматель. Если проверяющие выяснят, что во время сотрудничества исполнитель потерял статус ИП, то доначислят НДФЛ и взносы. Дополнительно оштрафуют компанию и начислят пени. Желательно регулярно проверять статус предпринимателя даже после заключения договора. Тем более, с 1 сентября 2020 года налоговики начали чистить ЕГРИП и удалять «спящих» предпринимателей.

Если ИП применяет упрощенку, патент, вмененку или сельхозналог, стороны подписывают договор и акт выполненных работ. Если ИП работает на общей системе налогообложения, он дополнительно выставляет счет-фактуру для возмещения НДС.

Заранее удостоверьтесь, что подрядчик — действующий предприниматель. Если проверяющие выяснят, что во время сотрудничества исполнитель потерял статус ИП, то доначислят НДФЛ и взносы. Дополнительно оштрафуют компанию и начислят пени. Желательно регулярно проверять статус предпринимателя даже после заключения договора. Тем более, с 1 сентября 2020 года налоговики начали чистить ЕГРИП и удалять «спящих» предпринимателей.

Как платить налоги. Предпринимателю не нужно платить налоги с выплат, ИП заплатит их самостоятельно.

Выплаты за фрилансеров

| Платежи и отчеты | Физлицо | Самозанятый | ИП |

|---|---|---|---|

| Взносы |

22% — пенсионное страхование 5,1% — медицинское страхование |

Нет зачислений | Нет зачислений |

| НДФЛ | 13% | Не удерживается | Не удерживается |

| Отчеты | РСВ, 6-НДФЛ,2-НДФЛ, СЗВ-М. СЗВ-стаж | Сдавать не нужно | Сдавать не нужно |

Что нужно предусмотреть в договоре с фрилансерами

| Пункты договора | Неверно | Правильно |

|---|---|---|

| Предмет договора | Вносить термины, которые подразумевают трудовые отношения — «работодатель» и «работник» или «сотрудник». | Договор подряда заключают заказчик и подрядчик. Договор на услуги — заказчик и исполнитель. |

| Права и обязанности сторон | «Маркетолог занимается продвижением компании в социальных сетях». Это описание процесса. | Следует прописать, какую именно работу выполняет фрилансер по заданию заказчика, и какой результат заказчик ожидает получить: «Маркетолог изучает целевую аудиторию, описывает портрет потенциального клиента и составляет варианты поиска клиентов в социальных сетях». |

| Режим работы | «Исполнитель выполняет работы в офисе ежедневно с 9 до 17 часов. При изменении времени работы исполнитель предупреждает об этом Заказчика». | «Исполнитель самостоятельно определяет способы выполнения задания, организует процесс оказания услуг и работает удаленно. Заказчик обязан предоставить необходимую информацию, не вмешиваясь в его деятельность». |

| Сроки и результат выполнения работ | «Стороны заключают договор на год и ежегодно продлевают автоматически, если не уведомят друг друга об увольнении». | «Исполнитель по заданию заказчика обязуется выполнить оговоренный объем работы. Срок выполнения — август-октябрь 2020 года. Результат исследования указать в приложении № 1, которое является неотъемлемой частью настоящего Договора». |

| Стоимость услуг и порядок расчетов | «Стоимость услуг составляет 30 000 ₽ в месяц и выплачивается два раза: аванс — до 10 числа; оплата — до 5 числа следующего месяца, после подписания акта о выполненных работах». | «Заказчик оплачивает работы Исполнителя в полном объеме в течение пяти календарных дней после окончания и подписания сторонами Акта выполненных работ». Если по договору предусмотрена поэтапная оплата, то можно написать так: «Оплата работ производится Заказчиком по факту выполнения работ. Предусмотрена предоплата 50%, остальное вознаграждение выдается после подписания акта приема-передачи услуг (работ)». |

Что еще учесть. Следует проверять акты по договорам подряда и оказания услуг. Рискованно каждый месяц писать в акте стандартные фразы. Если неясно, какие работы и в каком объеме выполнил подрядчик, договор посчитают трудовым со всеми вытекающими последствиями.

Чем опасны зарплатные схемы с ИП и самозанятыми

Некоторые бизнесмены хотят сэкономить на расходах и предлагают сотрудникам стать самозанятыми или ИП на спецрежиме. Сотрудники получают новый статус, но продолжают работать по прежнему распорядку и получать зарплату. А работодатель получает «подрядчиков» и экономит на налогах.

Однако налоговикам хорошо известны серые зарплатные схемы, и они научились их отслеживать. Например, по чекам самозанятого инспектор сравнивает ИНН заказчика с ИНН бывшего работодателя. Если налоговики обнаружат, что организация сотрудничает с самозанятым — бывшим сотрудником, они переквалифицируют гражданско-правовой договор в трудовой. За первичное нарушение оштрафуют:

При повторном нарушении наказание строже:

Однако налоговикам хорошо известны серые зарплатные схемы, и они научились их отслеживать. Например, по чекам самозанятого инспектор сравнивает ИНН заказчика с ИНН бывшего работодателя. Если налоговики обнаружат, что организация сотрудничает с самозанятым — бывшим сотрудником, они переквалифицируют гражданско-правовой договор в трудовой. За первичное нарушение оштрафуют:

- руководителя — на 10 000—20 000 ₽;

- ИП — на 5000 — 10 000 ₽;

- организацию — на 50 000—100 000 ₽.

При повторном нарушении наказание строже:

- руководителя дисквалифицируют на 1—3 года;

- ИП оштрафуют до 40 000 ₽;

- организацию оштрафуют на 100 000—200 000 ₽.

Три правила работы с фрилансерами

Работодателю выгоднее работать с самозанятыми и ИП — тогда заказчик не платит НДФЛ и страховые взносы.

Не переводить сотрудников на спецрежим. Это серая схема, если она вскроется — доначислят налоги, выпишут штраф и пени.

Внимательно составляйте договоры с внештатными исполнителями — в них не должно быть скрытых трудовых отношений.

Поделиться

Подпишитесь на рассылку

Каждую неделю отправляем самые свежие статьи

Читайте на привычных площадках

Онлайн-журнал Life.Profit

Честно и понятно рассказываем о деньгах и экономии

0 комментариев