Как общаться с коллекторами

Мои друзья пропустили пару платежей по автокредиту. Им тут же начали трезвонить коллекторы — требовали немедленно погасить долг и угрожали разборками. Иногда они переходят к противоправным действиям — в Новосибирске судят выбивателей долгов, которые подкладывали ритуальные венки под двери должников. А на портале Долг.рф регулярно появляются жалобы на действия коллекторов: они оскорбляют должников, устраивают травлю в интернете, вымогают деньги.

Разбираемся, какие методы коллекторов законны и что делать, когда они перегибают палку.

Разбираемся, какие методы коллекторов законны и что делать, когда они перегибают палку.

Коллекторы: их права и обязанности

Коллекторы занимаются возвратом просроченной задолженности. С ними приходится общаться, если кредитор продал долг или нанял специалистов для его взыскания.

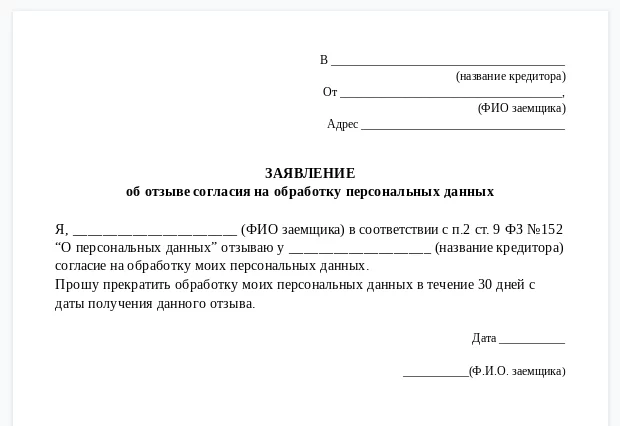

Когда заёмщик оформляет кредит, среди прочих он подписывает документ, в котором дает согласие на передачу персональных данных — ФИО, номера телефона, адреса — третьим лицам. Если заемщик перестает вносить платежи, банк сообщает информацию о должнике взыскателю. Это дает право коллекторам звонить вам и отправлять сообщения.

Согласие на передачу личной информации можно отозвать, если коллекторы излишне свободно распоряжаются полученными сведениями: размещают в подъезде объявления с ФИО и информацией о долге, пишут его друзьям в соцсетях или сообщают о просрочке коллегам и руководству. Но если заемщик задолжал кредитору, нельзя отозвать персональные данные без оснований. Он должен доказать, что коллекторы реально нарушают его права и свободы: описать ситуацию и предоставить подтверждающие документы — распечатку с угрозами в сообщениях, аудио или видеозаписи разговоров с разглашением конфиденциальных данных. Если этого не сделать, взыскатель продолжит использовать сведения о должнике.

Когда заёмщик оформляет кредит, среди прочих он подписывает документ, в котором дает согласие на передачу персональных данных — ФИО, номера телефона, адреса — третьим лицам. Если заемщик перестает вносить платежи, банк сообщает информацию о должнике взыскателю. Это дает право коллекторам звонить вам и отправлять сообщения.

Согласие на передачу личной информации можно отозвать, если коллекторы излишне свободно распоряжаются полученными сведениями: размещают в подъезде объявления с ФИО и информацией о долге, пишут его друзьям в соцсетях или сообщают о просрочке коллегам и руководству. Но если заемщик задолжал кредитору, нельзя отозвать персональные данные без оснований. Он должен доказать, что коллекторы реально нарушают его права и свободы: описать ситуацию и предоставить подтверждающие документы — распечатку с угрозами в сообщениях, аудио или видеозаписи разговоров с разглашением конфиденциальных данных. Если этого не сделать, взыскатель продолжит использовать сведения о должнике.

Чтобы отозвать согласие на обработку персональных данных, нужно отправить заявление заказным письмом или лично занести в банк и поставить отметку о принятии

Что коллекторы могут потребовать от должника. Задача таких специалистов — добиться возврата просроченной задолженности. Коллектор не может требовать продать вещи и тем более изымать их; не вправе навязывать дополнительный кредит, чтобы закрыть текущие долги. Он лишь предупреждает о последствиях: банк начисляет пени за неуплату, долг могут взыскать через суд, по решению суда имущество и счета арестуют. Это — не угрозы, а напоминание о законных последствиях просрочки. А вот угрозой будет обещание физического воздействия, причинение вреда имуществу должника или разглашение информации о долгах знакомым и соседям.

Что могут предлагать коллекторы. Коллекторское агентство может идти навстречу и договориться с должником о постепенном возврате долга, обсудить оплату частями и составить приемлемый график платежей. Но если договорились вносить платеж 10 числа — необходимо соблюдать договоренности, иначе соглашение будет разорвано.

Алина Павлова

руководитель юридического отдела консалтинговой компании

Коллектор не обязан идти на уступки, но адекватные специалисты не являются сторонниками конфликтов. Попытайтесь договориться о рассрочке по уплате задолженности. Обещание не является юридически значимым действием, поэтому по всем договоренностям необходимо подписать документы: соглашением по рассрочке и новым графиком платежей.

Списание части долга также возможно, но только если у коллектора есть такие полномочия. Таким правом обладают коллекторы, которые выкупили долг у кредитора. Они без согласования с кредитором решают, снизить ли сумму требований или настаивать на ее полном погашении.

Списание части долга также возможно, но только если у коллектора есть такие полномочия. Таким правом обладают коллекторы, которые выкупили долг у кредитора. Они без согласования с кредитором решают, снизить ли сумму требований или настаивать на ее полном погашении.

Что проверить у взыскателя

Не верьте на слово всем, кто требует у вас погашения долга. Иногда под видом коллекторов ходят мошенники, которые требуют наличные для уплаты долга и выписывают липовые приходные ордера. Поэтому разговор со взыскателем нужно начать со знакомства, чтобы выяснить, кто пришел и почему.

Попросите коллектора предъявить следующие документы:

Попросите коллектора предъявить следующие документы:

- удостоверение личности коллектора — паспорт или права, чтобы подтвердить ФИО сотрудника;

- данные агентства — его полное название, контакты и адрес, реквизиты — обычно они указаны на фирменном бланке компании;

- уведомление о переходе права требования задолженности от кредитора к коллекторскому агентству.

Ксения Гордеева

партнер адвокатского бюро

Убедитесь, что имеете дело с компанией, которая вправе взыскивать долги. Уточните название коллекторского агентства, должность и ФИО сотрудника. А также данные кредитора: название банка или микрофинансовой организации, номер телефона. Коллектор обязан предоставить эту информацию. Проверьте вправе ли эта компания заниматься сбором долгов. Сведения о легальных коллекторах находятся на сайте Федеральной службы судебных приставов. Эти данные в открытом и бесплатном доступе.

Пока не убедитесь в полномочиях коллектора, не сообщайте ему никакой личной информации. Выслушайте его требования, запросите перечисленные выше документы и возьмите паузу, чтобы в них разобраться. Коллектор обязан дать полную и достоверную информацию о задолженности заемщика и последствиях непогашения. Разберитесь, придется ли оплачивать штрафы, пени, дополнительные комиссии и соответствуют ли штрафные санкции условиям кредитного договора.

После проверки документов и требований станет понятно, вправе ли эти коллекторы взыскивать долги.

После проверки документов и требований станет понятно, вправе ли эти коллекторы взыскивать долги.

Как поступить, если коллекторы обращаются к вам по ошибке

Иногда коллекторы приходят из-за чужого кредита, по которому вы поручились. Или это кредит, где вы указаны как контактное лицо и платить не обязаны. Бывают случаи, что мошенники оформляют займы на ваше имя, а вы о них не знаете. А, может, причина в забытых обязательствах по микрозайму с учетом набежавших процентов.

Важно: срок давности по взысканию долга составляет 3 года с даты появления просрочки.

Алина Павлова

руководитель юридического отдела консалтинговой компании

Необходимо выяснить основания для требований о погашении задолженности. Возможно, вы когда-то были поручителем или созаемщиком, а ваш знакомый или родственник вовремя не выплатил кредит. Коллекторы вправе требовать от вас погашения обязательств того должника, за которого вы поручились, но возможно он сам планирует вернуть деньги и вам платить не придется. Свяжитесь с заемщиком и подробно узнайте все обстоятельства.

Встречаются ситуации, когда человек вступил в наследство, но не знал, что при жизни умерший брал кредит. Теперь наследник обязан погасить долг наследодателя, но в сумме, не превышающей полученное наследство.

Причиной звонков коллекторов могут быть действия мошенников, которые оформили кредит по вашим данным. Тогда необходимо с паспортом приехать в службу безопасности кредитного учреждения и написать заявление, что вы деньги не получали и договор не подписывали. Кроме этого, запросите выписки о денежных операциях по счетам, копию кредитного договора. Если ранее был утерян паспорт, на который оформлен кредит, то нужно представить подтверждающие документы из полиции.

Встречаются ситуации, когда человек вступил в наследство, но не знал, что при жизни умерший брал кредит. Теперь наследник обязан погасить долг наследодателя, но в сумме, не превышающей полученное наследство.

Причиной звонков коллекторов могут быть действия мошенников, которые оформили кредит по вашим данным. Тогда необходимо с паспортом приехать в службу безопасности кредитного учреждения и написать заявление, что вы деньги не получали и договор не подписывали. Кроме этого, запросите выписки о денежных операциях по счетам, копию кредитного договора. Если ранее был утерян паспорт, на который оформлен кредит, то нужно представить подтверждающие документы из полиции.

Бывает, что коллекторы обращаются ошибочно, например, им нужен прежний хозяин жилья или номера телефона. В этом случае от общения с ними можно отказаться. Но не просто захлопнуть дверь и добавить номер в черный список, а добиться того, чтобы коллекторы не искали с вами встреч. Нужно доказать, что произошло недоразумение и долг к вам никак не относится. Иначе вас продолжат доставать.

Обсуждать этот вопрос нужно с кредитором, ведь именно он отправил коллекторов по этому адресу или дал номер вашего телефона. Коллекторы не имеют права вести розыскные мероприятия и узнавать другие контакты должника, кроме тех, что есть в базе данных банка. Ваша задача — сообщить в кредитную организацию, что вы ничего не должны, и заставить кредитора скрыть ваши сведения от коллекторов.

Обсуждать этот вопрос нужно с кредитором, ведь именно он отправил коллекторов по этому адресу или дал номер вашего телефона. Коллекторы не имеют права вести розыскные мероприятия и узнавать другие контакты должника, кроме тех, что есть в базе данных банка. Ваша задача — сообщить в кредитную организацию, что вы ничего не должны, и заставить кредитора скрыть ваши сведения от коллекторов.

Алина Павлова

руководитель юридического отдела консалтинговой компании

Обратитесь с заявлением к кредитору и укажите, что заем вы не оформляли. В документе используйте следующие формулировки: «Я не являлся клиентом банка (микрофинансовой организации), никакие договоры и заявки мной не оформлялись». «Денежные средства мной получены не были, доверенность на право получения денежных средств не оформлялась». «Я не предоставлял согласие на обработку моих персональных данных и налицо нарушение моих законных прав». «Требую провести внутреннюю проверку по факту моего заявления, удалить из базы данных мои персональные данные, направить мне официальный ответ по итогу рассмотрения заявления»

Как избежать чрезмерной настойчивости коллекторов

Некоторые коллекторы ведут себя нагло — звонят по сто раз в день, запугивают, всем рассказывают про ваши долги. Должники не умеют правильно ставить их на место — они не знают свои права либо идут на конфликт и портят себе нервы. Вопросы лучше решать цивилизованно.

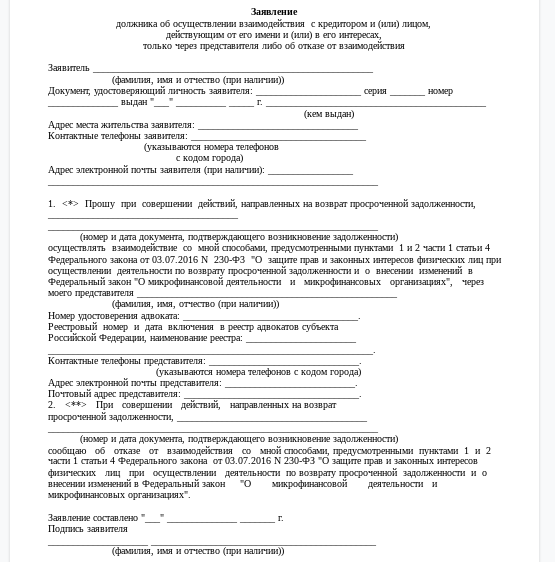

Поручить общение с коллекторами своему представителю. Должник может не сам разговаривать с коллекторами, а назначить своего представителя. Сделать это нужно официально, направив заявление в адрес коллекторского агентства с требованием обсуждать вопросы по долгу с адвокатом.

Поручить общение с коллекторами своему представителю. Должник может не сам разговаривать с коллекторами, а назначить своего представителя. Сделать это нужно официально, направив заявление в адрес коллекторского агентства с требованием обсуждать вопросы по долгу с адвокатом.

Заявление по специальной форме нужно подать через нотариуса или отправить заказным письмом в кредитную организацию или коллекторам

Если прошло больше 4 месяцев после возникновения просрочки, можно отказаться от общения с коллекторами. Для этого нужно написать заявление об отказе взаимодействия, в котором сослаться на закон (п. 6 ст. 8 № 230-ФЗ). Заявление пишут в свободной форме и направляют кредитору или в коллекторское агентство. То есть нужно потерпеть общение с ними несколько месяцев, а потом вы вправе игнорировать звонки и сообщения от них. Но в этом случае коллекторы могут обратиться в суд, и в дальнейшем должник будет общаться уже не с ними, а с судебными приставами.

Выбрать приемлемый способ общения. Коллекторы имеют право встречаться с должником лично, приходить на дом, звонить или писать: письма, сообщения в мессенджерах или смс. Можно отказаться от неудобного способа взаимодействия, уведомив об этом агентство по взысканию долгов заказным письмом. Например, написать, чтобы коллекторы не звонили, а писали письма или отправляли сообщения. Письмо пишут в свободной форме.

Общаться не более установленного лимита. Закон определил правила для коллекторов по количеству и периодичности контактов.

Выбрать приемлемый способ общения. Коллекторы имеют право встречаться с должником лично, приходить на дом, звонить или писать: письма, сообщения в мессенджерах или смс. Можно отказаться от неудобного способа взаимодействия, уведомив об этом агентство по взысканию долгов заказным письмом. Например, написать, чтобы коллекторы не звонили, а писали письма или отправляли сообщения. Письмо пишут в свободной форме.

Общаться не более установленного лимита. Закон определил правила для коллекторов по количеству и периодичности контактов.

- Приходить к должнику коллекторы могут не чаще раза в неделю.

- Звонить не чаще раза в сутки и не более двух раз за неделю, а в месяц — не более 8 раз. Это касается разговора с коллектором и автодозвона от робота.

- Отправлять сообщения не больше 2 раз в сутки, 4 раз в неделю и 16 раз в месяц.

- Общаться в будни с 8:00 до 22:00 часов, а в выходные и праздничные дни – с 9:00 до 20:00 часов.

Как не должны поступать коллекторы

Коллекторы не вправе отправлять угрозы, применять физическое и психологическое воздействие, вредить имуществу, а также передавать информацию о долгах третьим лицам.

Коллекторы не могут обращаться к должникам из-за рубежа или использовать скрытые номера и анонимные сообщения. Даже сообщения в мессенджерах должны быть подписаны фамилией сотрудника и названием агентства.

Незаконные действия со стороны коллекторов:

Коллекторы не могут обращаться к должникам из-за рубежа или использовать скрытые номера и анонимные сообщения. Даже сообщения в мессенджерах должны быть подписаны фамилией сотрудника и названием агентства.

Незаконные действия со стороны коллекторов:

- самоуправство — карается ст. 330 УК РФ;

- вымогательство — карается ст. 163 УК РФ;

- нарушение неприкосновенности частной жизни — карается ст. 137 УК РФ;

- нарушение тайны переписки, телефонных переговоров, почтовых, телеграфных или иных сообщений — карается ст. 138 УК РФ;

- нарушение неприкосновенности жилища — карается ст. 139 УК РФ.

Как повлиять на коллекторов

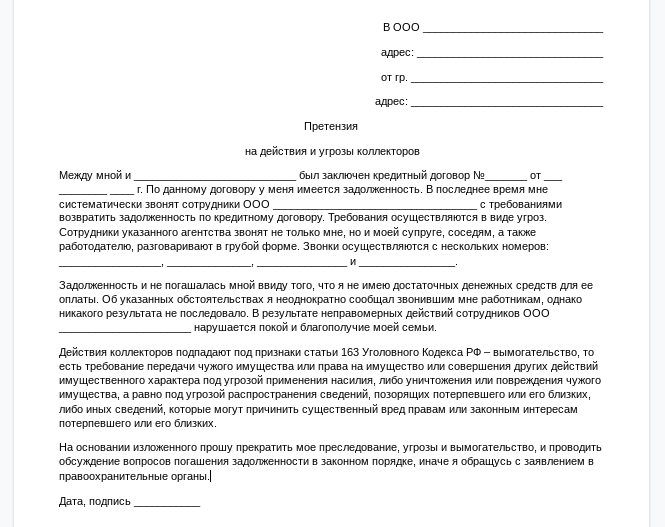

При нарушениях со стороны коллекторов составьте письменную претензию в адрес самой компании, проводящей взыскание. Это может быть изложение ситуации в свободной форме, но со всеми подробностями — укажите данные сотрудников и номера телефонов, перечислите нарушения, которые они допустили. Направьте претензию заказным письмом или лично отнесите в офис коллекторов, в крайнем случае — направьте сообщение на электронную почту.

Сначала обратитесь к коллекторам — в претензии подчеркните, что будете жаловаться в прокуратуру, полицию или суд, если незаконные действия не прекратятся

Если и через 30 дней после получении претензии, коллекторы продолжают доставать должника и его близких, угрожать — обратитесь в вышестоящие инстанции и контролирующие органы.

- В Центробанк — если кредитор не сообщает должнику сведения о коллекторах, о банке, который передал долг, или информации о коллекторе нет в Государственном реестре коллекторских агентств. С 1 июля 2020 года банки обязаны вносить в реестр информацию о переуступке прав на взыскание задолженности.

- В Роскомнадзор — если кредитор или коллектор нарушает порядок использования персональных данных, например, разглашает личную информацию и распространяет сведения о должнике. А также пожаловаться в Роскомнадзор можно, если возникли разногласия с кредитной организацией из-за отзыва персональных данных.

- Национальная ассоциация профессиональных коллекторских агентств (НАПКА), Служба судебных приставов (ФССП), Общественная палата, Роспотребнадзор, Финансовый омбудсмен — принимают заявления о нарушении стандартов обслуживания и прав потребителей, на некорректное поведение сотрудников коллекторского агентства, нарушение закона о коллекторской деятельности.

- Полиция поможет, если коллекторы нанесли материальный ущерб вашему имуществу, угрожают физической расправой или применяют силу.

- В прокуратуру жалуются на бездействие полиции. Например, когда правоохранительные органы не хотят принимать заявление на недопустимое поведение коллекторов.

Памятка

Как правильно общаться с коллекторами

1. Узнайте, кто к вам обращается

Запросите документы, информацию об агентстве, контакты, чтобы проверить лицензию.

2. Уточните, почему вас беспокоят

Изучите уведомление о переходе прав требования и документ, по которому взыскивают долг.

3. Обсудите погашение долга и подпишите соглашение

При этом можете попросить рассрочку или списание части долга. Согласуйте график платежей, который станете соблюдать.

4. Сохраняйте факты взаимодействия с коллекторами.

Записывайте разговоры с ними, делайте скриншоты онлайн-переписки и собирайте документы, полученные от коллекторов.

5. Откажитесь от общения и отзовите свои персональные данные

Если коллекторы пришли не по адресу или нарушают ваши права, распространяют сведения о долгах.

6. Обращайтесь в ФССП, Роскомнадзор, ЦБ РФ, Роспотребнадзор или полицию.

Если коллекторы угрожают, нарушают закон и ведут себя непрофессионально, пишите жалобы и отстаивайте свои права.

Поделиться

0 комментариев