Стоит ли обращаться в компании по банкротству

Компании по банкротству обещают списать долги, сохранив имущество. Такая процедура действительно законна, но у нее много минусов. Расскажу, как устроено банкротство физического лица и к каким последствиям оно может привести.

Как устроена процедура банкротства физического лица

Обычно под словом «банкротство» люди понимают судебное заседание о признании банкротом. Но сам по себе статус «банкрот» не означает автоматическое списание долгов. Его можно быстро получить, но по-прежнему остаться должником. Судебное заседание — только начало процедуры, а не конец.

Вот из каких этапов на самом деле состоит банкротство:

1. Сбор документов, чтобы доказать отсутствие имущества у должника.

2. Подготовка и подача в суд заявления о банкротстве.

3. Судебное заседание о признании банкротом.

4. Процедура банкротства.

Процедура банкротства — поиск и продажа имущества должника. Просто так долги никому не списывают — сначала их нужно попытаться закрыть. И раз не получилось закрыть деньгами, то нужно попробовать сделать это с помощью имущества. Списывают только ту часть долгов, которую должник уже не может закрыть ни собственными деньгами, ни имуществом.

Процедуру банкротства запускают вне зависимости от того, есть ли у должника имущество. Ее проводит специальный человек — арбитражный управляющий. Он закрепляется за каждым потенциальным банкротом.

Чтобы воспользоваться его услугами, необходимо заполнить заявление и выбрать одну из организаций арбитражных управляющих. Суд направит в нее запрос и делом займется откликнувшийся управляющий.

В течение полугода арбитражный управляющий ищет ценные вещи должника и проверяет его прошлые сделки на добросовестность. Если сделок и имущества много, на банкротство требуется больше времени — год или два.

Вот из каких этапов на самом деле состоит банкротство:

1. Сбор документов, чтобы доказать отсутствие имущества у должника.

2. Подготовка и подача в суд заявления о банкротстве.

3. Судебное заседание о признании банкротом.

4. Процедура банкротства.

Процедура банкротства — поиск и продажа имущества должника. Просто так долги никому не списывают — сначала их нужно попытаться закрыть. И раз не получилось закрыть деньгами, то нужно попробовать сделать это с помощью имущества. Списывают только ту часть долгов, которую должник уже не может закрыть ни собственными деньгами, ни имуществом.

Процедуру банкротства запускают вне зависимости от того, есть ли у должника имущество. Ее проводит специальный человек — арбитражный управляющий. Он закрепляется за каждым потенциальным банкротом.

Чтобы воспользоваться его услугами, необходимо заполнить заявление и выбрать одну из организаций арбитражных управляющих. Суд направит в нее запрос и делом займется откликнувшийся управляющий.

В течение полугода арбитражный управляющий ищет ценные вещи должника и проверяет его прошлые сделки на добросовестность. Если сделок и имущества много, на банкротство требуется больше времени — год или два.

Важно: Пока идет процесс, банкрот не может распоряжаться своими деньгами. Он получает только прожиточный минимум: от 11 000 ₽ до 23 000 ₽ в зависимости от региона. Если есть дети, то прожиточный минимум выдается и на них. Все остальные деньги хранятся на счете: ими арбитражный управляющий расплачивается с долгами.

Естественно, банкрот не должен жить так, будто у него много денег. Если он регулярно выкладывает в соцсетях фотографии из ресторанов и путешествий, то арбитражный управляющий заинтересуется, не скрывает ли он доходы.

Найденным имуществом управляющий расплачивается с кредиторами. Если, например, у должника есть дача стоимостью миллион рублей, а долгов на два миллиона, то половину долгов закроют, а остальное суд спишет. Имущества и скрытых источников дохода не нашли — все долги спишут.

Кроме невозможности распоряжаться деньгами, у банкротства есть и другие минусы.

После окончания процедуры бывший должник три года не может занимать руководящие должности, регистрировать ИП или юрлицо. Взять кредит или ипотеку тоже, скорее всего, не выйдет — обычно банки отказывают банкротам.

Найденным имуществом управляющий расплачивается с кредиторами. Если, например, у должника есть дача стоимостью миллион рублей, а долгов на два миллиона, то половину долгов закроют, а остальное суд спишет. Имущества и скрытых источников дохода не нашли — все долги спишут.

Кроме невозможности распоряжаться деньгами, у банкротства есть и другие минусы.

После окончания процедуры бывший должник три года не может занимать руководящие должности, регистрировать ИП или юрлицо. Взять кредит или ипотеку тоже, скорее всего, не выйдет — обычно банки отказывают банкротам.

Чем рискуют банкроты

В первую очередь, конечно, имуществом. Сначала изымают самые дорогие вещи: машины, квартиры, дачи, земельные участки, а также проверяют все сделки купли-продажи.

Обычно сделки проверяют минимум за три года до банкротства. Это нужно, чтобы выявить платежеспособных должников, которые просто не хотят закрывать долги: такие люди перед банкротством фиктивно продают или дарят родственникам квартиры и дачи.

Как компании по банкротству могут распорядиться квартирой

Если человек подарил квартиру перед банкротством, то суд, скорее всего, решит, что он сделал это специально. В этом случае сделку могут отменить, а жилье вернуть в «конкурсную массу» — так называется перечень всех ценностей, которыми должник может расплатиться.

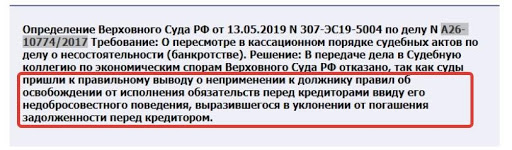

Даже если человек реально продал квартиру, когда еще не планировал банкротиться, арбитражный управляющий проверит, куда ушли деньги. Добросовестный заемщик должен потратить хотя бы часть на покрытие долгов, а оставшуюся сумму — на важные вещи, например, лечение или улучшение собственных жилищных условий. Если же должник потратил все на путешествия, гаджеты и новое авто — скорее всего, его признают недобросовестным и долги не спишут.

Если человек подарил квартиру перед банкротством, то суд, скорее всего, решит, что он сделал это специально. В этом случае сделку могут отменить, а жилье вернуть в «конкурсную массу» — так называется перечень всех ценностей, которыми должник может расплатиться.

Даже если человек реально продал квартиру, когда еще не планировал банкротиться, арбитражный управляющий проверит, куда ушли деньги. Добросовестный заемщик должен потратить хотя бы часть на покрытие долгов, а оставшуюся сумму — на важные вещи, например, лечение или улучшение собственных жилищных условий. Если же должник потратил все на путешествия, гаджеты и новое авто — скорее всего, его признают недобросовестным и долги не спишут.

Если имущества не хватает или его нет, то арбитражный управляющий может изъять у должника и другие ценные вещи: украшения, картины, дорогую технику или мебель. Иногда забирают даже породистых животных — в России их приравнивают к вещам и могут продавать с торгов.

Фактически забрать у должника нельзя только единственное жилье и предметы первой необходимости — например, кровать, стол, холодильник. Все остальные вещи, которые представляют ценность и стоят дороже 10 000 ₽, могут продать в счет долгов.

Фактически забрать у должника нельзя только единственное жилье и предметы первой необходимости — например, кровать, стол, холодильник. Все остальные вещи, которые представляют ценность и стоят дороже 10 000 ₽, могут продать в счет долгов.

Важно: С единственным жильем исключение — при банкротстве суд изымает заложенную квартиру или дом, деньги за которые пока не выплачены. Проще говоря, если у вас квартира в ипотеку — банкротиться точно не стоит.

Многие компании по банкротству обещают сохранить имущество при списании долгов. Но это либо серые схемы, либо рекламный ход: по закону не получится сохранить машину или дачу и при этом списать долги.

Есть ли гарантия, что долги спишут

Если у должника нет имущества, отсутствует или очень маленький доход и он ничего не скрывал от управляющего — долги спишут. Но существует много причин, из-за которых долги могут оставить. Например, должник соврал о доходе, когда оформлял кредит. Сказал, что зарабатывает 40 000 ₽ в месяц, хотя на самом деле 20 000 ₽. Он ввел банк в заблуждение: взял кредит, зная, что не сможет его выплачивать.

Еще долги могут оставить, если банкрот пытался скрыть или вывести имущество перед банкротством, укрывал деньги от арбитражного управляющего.

В общем, риск, что долги не спишут, остается всегда, и многие из этих причин вообще не зависят от компании по банкротству. Поэтому никаких реальных гарантий должникам в 99% случаев они не дают и в договоре их не упоминают. И если в финале процедуры долги не списаны, то предъявить претензии будет сложно, а вернуть деньги — невозможно.

В общем, риск, что долги не спишут, остается всегда, и многие из этих причин вообще не зависят от компании по банкротству. Поэтому никаких реальных гарантий должникам в 99% случаев они не дают и в договоре их не упоминают. И если в финале процедуры долги не списаны, то предъявить претензии будет сложно, а вернуть деньги — невозможно.

Стоимость банкротства физического лица

По закону одна процедура банкротства стоит 25 000 ₽ — это оплата работы арбитражного управляющего. Кроме того, должник оплачивает расходы на процедуру — еще около 30 000 ₽. В эту сумму входят обязательные публикации о банкротах в газете «Коммерсант» и в Едином федеральном реестре сведений о банкротстве, почтовые расходы.

Также арбитражный управляющий получает 7% от продажи найденного и проданного имущества должника. То есть без обращения в компанию, банкротство обойдется примерно в 55 000 ₽. Но обычному человеку сложно разобраться во всех нюансах процедуры, поэтому большинство обращается за помощью в специализированные компании.

Банкротство в компании стоит около 150 000 ₽: в эту сумму входит работа юристов, представительство в суде, сбор документов и другие услуги.

Еще компания предоставляет лояльного арбитражного управляющего. В этом случае должник тоже подает запрос в одну из организаций арбитражных управляющих, но на него откликается конкретный специалист, сотрудничающий с этой компанией. Он закроет глаза на мелкие нарушения, не придет к должнику описывать мебель и оставит собаку.

Нередко компании, которые получают деньги ежемесячно, специально затягивают процедуру, чтобы заработать больше. Многие начинают реально работать только через пару месяцев после обращения клиента, чтобы гарантированно получить от него хотя бы первые 30 000-40 000 ₽.

Также арбитражный управляющий получает 7% от продажи найденного и проданного имущества должника. То есть без обращения в компанию, банкротство обойдется примерно в 55 000 ₽. Но обычному человеку сложно разобраться во всех нюансах процедуры, поэтому большинство обращается за помощью в специализированные компании.

Банкротство в компании стоит около 150 000 ₽: в эту сумму входит работа юристов, представительство в суде, сбор документов и другие услуги.

Еще компания предоставляет лояльного арбитражного управляющего. В этом случае должник тоже подает запрос в одну из организаций арбитражных управляющих, но на него откликается конкретный специалист, сотрудничающий с этой компанией. Он закроет глаза на мелкие нарушения, не придет к должнику описывать мебель и оставит собаку.

Нередко компании, которые получают деньги ежемесячно, специально затягивают процедуру, чтобы заработать больше. Многие начинают реально работать только через пару месяцев после обращения клиента, чтобы гарантированно получить от него хотя бы первые 30 000-40 000 ₽.

Как договориться с банком, если не можешь платить долг

Нередко процедура банкротства заканчивается не реализацией имущества, а реструктуризацией долга. В этом случае должнику все равно придется выплатить долги, но процент по кредиту будет снижен до ставки рефинансирования Центробанка. В июле 2020 года она составляет 4.5% годовых.

Об аналогичных условиях можно договориться и с банком, если вы больше не можете выплачивать кредит. Тогда ставку снизят, но вы сэкономите на услугах по банкротству и судебных расходах, сможете сами распоряжаться деньгами, сохраните имущество и хорошую кредитную историю.

Вот что можно сделать, чтобы уменьшить или отсрочить платеж по кредиту, не доходя до суда.

1. Подать заявку в другой банк на рефинансирование кредита. Банки конкурируют между собой за клиентов и могут предложить более низкий процент и другие выгодные условия.

2. Попросить о кредитных каникулах. Для этого придется доказать, что ваш доход снизился и вы действительно больше не можете платить.

3. Перекрыть кредит другим займом под более низкий процент. Например, у вас есть кредитная карта под 25% годовых. Можно взять в другом банке кредит на ту же сумму под 15% годовых и закрыть им карту, а затем просто выплачивать кредит. Тогда и переплата, и ежемесячный платеж будут ниже.

Об аналогичных условиях можно договориться и с банком, если вы больше не можете выплачивать кредит. Тогда ставку снизят, но вы сэкономите на услугах по банкротству и судебных расходах, сможете сами распоряжаться деньгами, сохраните имущество и хорошую кредитную историю.

Вот что можно сделать, чтобы уменьшить или отсрочить платеж по кредиту, не доходя до суда.

1. Подать заявку в другой банк на рефинансирование кредита. Банки конкурируют между собой за клиентов и могут предложить более низкий процент и другие выгодные условия.

2. Попросить о кредитных каникулах. Для этого придется доказать, что ваш доход снизился и вы действительно больше не можете платить.

3. Перекрыть кредит другим займом под более низкий процент. Например, у вас есть кредитная карта под 25% годовых. Можно взять в другом банке кредит на ту же сумму под 15% годовых и закрыть им карту, а затем просто выплачивать кредит. Тогда и переплата, и ежемесячный платеж будут ниже.

Памятка

Стоит ли обращаться в компанию по банкротству

-

1Учтите риски процедуры банкротстваБанкрот рискует потерять машину, квартиру и другие ценные вещи, они пойдут на оплату долгов.

-

2Рассчитайте финансовую выгодуЗа услуги компании придется заплатить не менее 150 000 ₽: при небольшом долге это невыгодно.

-

3Учтите последствия банкротстваБанкрот не сможет взять в банке кредит, ипотеку, часто даже завести дебетовую карту.

-

4Рассмотрите другие вариантыПопробуйте обратиться за кредитными каникулами или написать заявление на рефинансирование кредита.

Поделиться

0 комментариев