Можно ли застраховаться от потери работы

17.11.2022

Зарабатываем

Обычно страхованием на случай потери работы пользуются те, кто берет на себя крупные финансовые обязательства или вкладывает деньги в ценное имущество и хочет его обезопасить. Но такая страховка сейчас актуальна и для тех, кто работает в компании, уходящей с рынка или сокращающей штат.

Мы разобрались, как работает страхование от потери работы, как выбрать полис, и что делать, чтобы не отказали в выплате.

Содержание:

- Как работает страховка от потери работы

- Где оформить страховку

- На что обратить внимание при выборе страховки

- Подстраховаться или рисковать?

Как работает страховка от потери работы

Страхование от потери работы — это возможность получить денежную компенсацию при потере работы не по своей воле. То есть пока работы нет, страховая компания помогает какое-то время продержаться на плаву и продолжает погашать имеющиеся долговые обязательства.

Страховка существует как самостоятельный продукт и помогает работодателям уменьшить расходы, в том числе при сокращении работников. Также она может входить в другие полисы как риск, например, в страховании жизни и здоровья по ипотеке, в авто- и потребкредитах.

Кроме обычной выплаты, в страхование могут входить допуслуги. Например, прохождение онлайн-тренингов, консультация с психологом, помощь в составлении резюме и сопроводительного письма.

Компания-работодатель покидает Россию

Чтобы получить компенсацию, владелец страховки должен подходить по следующим критериям:

- трудоспособный возраст: для мужчин — до 64 лет, для женщин — до 59 лет;

- бессрочный трудовой договор;

- не является временно нетрудоспособным, индивидуальным предпринимателем, сотрудником органов внутренних дел, военнослужащим или гражданским служащим;

- не находится под следствием и/или не осужден к лишению свободы;

- не занят на временных и сезонных работах, не находится в отпуске по беременности и родам или в отпуске без сохранения зарплаты;

- общий трудовой стаж — от года, а стаж на последнем месте работы — не менее шести месяцев.

Это общие условия, которые применяются в большинстве страховых компаний. Также компания может самостоятельно включать дополнительные условия и принимать решение о страхование конкретного человека. Например, в зависимости от страхового портфеля и текущих убытков по рискам страхования от потери работы.

Важным условием считается формулировка причины увольнения в трудовой книжке. Это должно быть:

- сокращение численности или штата работников;

- сокращение заработной платы;

- ликвидация компании или смена собственника;

- отказ работника от перевода, когда ему нужна другая работа по медицинским показаниям;

- наступление чрезвычайных обстоятельств: военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия.

Страховая защита будет, если потеря работы произошла не по воле человека, а из-за определенных обстоятельств. Поэтому при увольнении по собственному желанию, по соглашению сторон или в связи с нарушением Трудового кодекса страхование не действует.

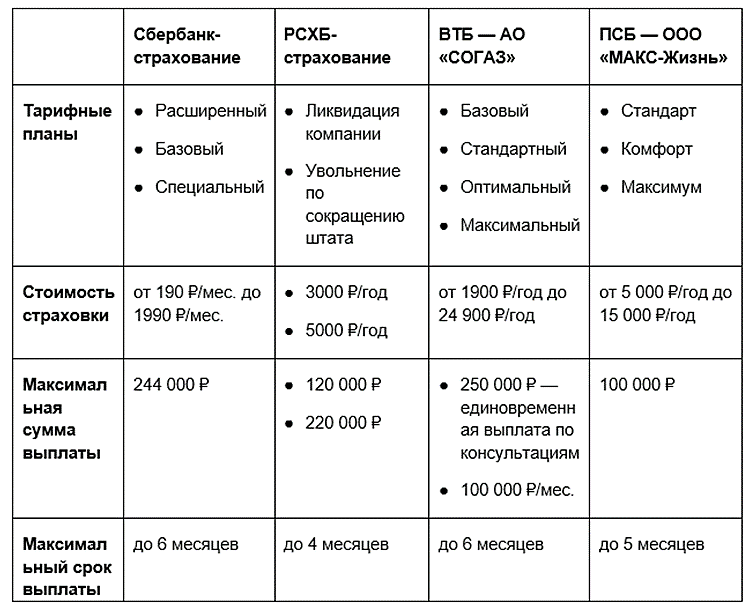

Где оформить страховку

Сегодня на рынке есть масса предложений от страховщиков на случай потери работы. Мы изучили несколько вариантов.

Некоторые компании предлагают застраховаться на случай потери работы и одновременно получить помощь в дальнейшем трудоустройстве:

- мониторинг и подбор вакансий;

- составление индивидуального резюме и/или сопроводительного письма;

- прохождение обучения самопрезентации;

- карьерная консультация HR-эксперта или устная консультация психолога;

- экстренная юридическая консультация или ведение переписки с работодателями от имени клиента.

- возместит вред, причиненный жизни, здоровью или имуществу третьих лиц;

- включает квалифицированную юридическую помощь;

- компенсирует потери из-за несчастного случая;

- возместит затраты по больничному листу.

На что обратить внимание при выборе страховки

При выборе страховщика нужно изучить условия, потому что бюджетные полисы могут включать слишком мало страховых случаев. Советуем обратить внимание на такие условия:

- Перечень страховых рисков. У всех страховых относительно стандартный набор: сокращение штата, банкротство (ликвидация) компании или отказ сотрудника переходить на другую должность. Если такие риски на предприятии существуют, есть смысл купить страховку.

- Трудовой стаж. Внимательно читаем условия страховщика по общему стажу и стажу на последнем месте работы. Обычно прописывают год общего стажа и от шести месяцев стажа на последнем месте.

- Порядок расчета суммы к выплате. Страховые выплаты рассчитывают по определенной формуле и перечисляют по графику на счет застрахованного. Могут перечислять определенный процент от зарплаты или процент от страховой суммы.

- Начало выплат. Деньги не перечислят сразу, как только произошла потеря работы. У полисов есть временная франшиза — период от даты расторжения трудового договора с работником, за который страховщик не платит компенсацию. После сокращения сотрудника работодатель обязан выплатить два оклада, поэтому обычно срок не превышает 60 дней. По истечении этого срока начнутся выплаты страховой дополнительно к выплатам с биржи труда.

- Размер суммы к выплате. Если человек зарабатывает 50 000 ₽ в месяц, страховая может выплатить ему до 300 000 ₽ за полгода. Но не выше закрепленной в договоре суммы.

- Длительность выплат. Как правило, человек может получить зарплату за период от трех до шести месяцев. Выплаты прекращаются досрочно, если владелец полиса устроится на работу.

- Список действий/документов для получения выплаты. Нужно встать на учет в центре занятости населения в течение 14 дней с момента увольнения. И предоставить в страховую свидетельство о постановке на учет в качестве безработного, копию трудовой книжки с записью об увольнении, копию свидетельства о расторжении трудового контракта.

Куда идти работать в кризис

Подстраховаться или рисковать?

Чтобы понять, подходит ли вам страхование от потери работы, советуем изучить плюсы и минусы страхового полиса.

Преимущества страхования:

- Становится финансовой подушкой безопасности на время отсутствия и поиска работы. Можно поддерживать привычный уровень жизни и отвечать по долговым обязательствам.

- Дает время на спокойный поиск работы. Нет нужды хвататься за любое предложение, лишь бы прокормить себя и семью.

- Позволяет сохранить хорошую кредитную историю и не допустить просрочек. Если страховка оформлена при получении кредита или ипотеки, страховщик будет оплачивать кредит от трех до шести месяцев.

Недостатки страхования:

- Требует дополнительных расходов. Чем больше страховое покрытие и шире список страховых случаев, тем выше стоимость полиса.

- Есть лимиты по выплатам в зависимости от количества дней нахождения в статусе безработного. Иногда предусматривает максимальный лимит выплат.

- Временные ограничения. Есть максимальный срок выплат по потере работы: в среднем от 90 до 120 дней.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев