Система быстрых платежей

Вы можете моментально перевести деньги клиенту другого банка без комиссии, если воспользуетесь системой быстрых платежей — СБП. По данным Банка России, в 2022 году системой уже пользовался каждый третий житель страны. Рассказываем подробнее, как сделать перевод и что можно оплатить через СБП.

Что такое система быстрых платежей

СБП — это сервис для мгновенных платежей и переводов по номеру телефона и в любое время. Максимальное время перевода в системе быстрых платежей — 15 секунд. Эти условия распространяются на операции между счетами одного банка и на межбанковские переводы.

Переводить деньги через СБП можно с банковских и карточных счетов, а также с электронных кошельков, например, QIWI или Юmoney (прежнее название «Яндекс Деньги»).

Переводить деньги через СБП можно с банковских и карточных счетов, а также с электронных кошельков, например, QIWI или Юmoney (прежнее название «Яндекс Деньги»).

ВАЖНО: в системе возможен только рублевый перевод и только между картами российских банков.

Систему быстрых платежей разработали ЦБ РФ и Национальная система платежных карт. Они же отвечают за обработку платежей и расчеты, поэтому банки не могут вводить дополнительные комиссии или нарушать сроки переводов.

По распоряжению ЦБ, с 1 октября 2021 все крупнейшие банки предоставили своим клиентам возможность оплачивать товары и услуги по QR-коду через СБП. С 1 апреля 2022 это сделали и другие кредитные учреждения. Список организаций, в которых сервис уже работает, можно посмотреть на сайте.

Ограничения и комиссии. Главное условие для перевода — банк получателя и банк отправителя должны быть подключены к СБП.

Без комиссии другому человеку через систему можно перевести максимум 100 000 ₽ в месяц. За перевод свыше этой суммы банки берут комиссия до 0,5%, но не более 1 500 ₽. Уточнить размер комиссии за перевод по СБП можно на сайте банка или в службе поддержки.

Если переводить деньги госучреждениям или юрлицам, комиссию не возьмут. Но при условии, что продавец или получатель принимают оплату по QR-коду, и она проходит через кассу или бухгалтерию.Организации не вправе принять деньги просто на карту по номеру телефона.

По распоряжению ЦБ, с 1 октября 2021 все крупнейшие банки предоставили своим клиентам возможность оплачивать товары и услуги по QR-коду через СБП. С 1 апреля 2022 это сделали и другие кредитные учреждения. Список организаций, в которых сервис уже работает, можно посмотреть на сайте.

Ограничения и комиссии. Главное условие для перевода — банк получателя и банк отправителя должны быть подключены к СБП.

Без комиссии другому человеку через систему можно перевести максимум 100 000 ₽ в месяц. За перевод свыше этой суммы банки берут комиссия до 0,5%, но не более 1 500 ₽. Уточнить размер комиссии за перевод по СБП можно на сайте банка или в службе поддержки.

Если переводить деньги госучреждениям или юрлицам, комиссию не возьмут. Но при условии, что продавец или получатель принимают оплату по QR-коду, и она проходит через кассу или бухгалтерию.Организации не вправе принять деньги просто на карту по номеру телефона.

ВАЖНО: максимальная сумма одного перевода ограничена законодательством и не может превышать 1 млн ₽.

Как подключить Систему быстрых платежей

У большинства банков Система быстрых платежей доступна по умолчанию, и подключать ее отдельно не нужно. Чтобы проверить, работает ли система в вашем банке, посмотрите, есть ли логотип СБП в мобильном приложении.

Логотип Системы быстрых платежей в приложении Ак Барс Банка

Если Система быстрых платежей работает в вашем банке, но не подключена к счету, ее можно подключить в настройках банковского приложения или в интернет-банке. Дополнительно скачивать и регистрировать ничего не нужно.

Чтобы отключить Систему быстрых платежей, нужно написать в службу поддержки банка. После этого никто не сможет переводить вам деньги через СБП.

Чтобы отключить Систему быстрых платежей, нужно написать в службу поддержки банка. После этого никто не сможет переводить вам деньги через СБП.

Как выбрать приоритетный банк для получения денег

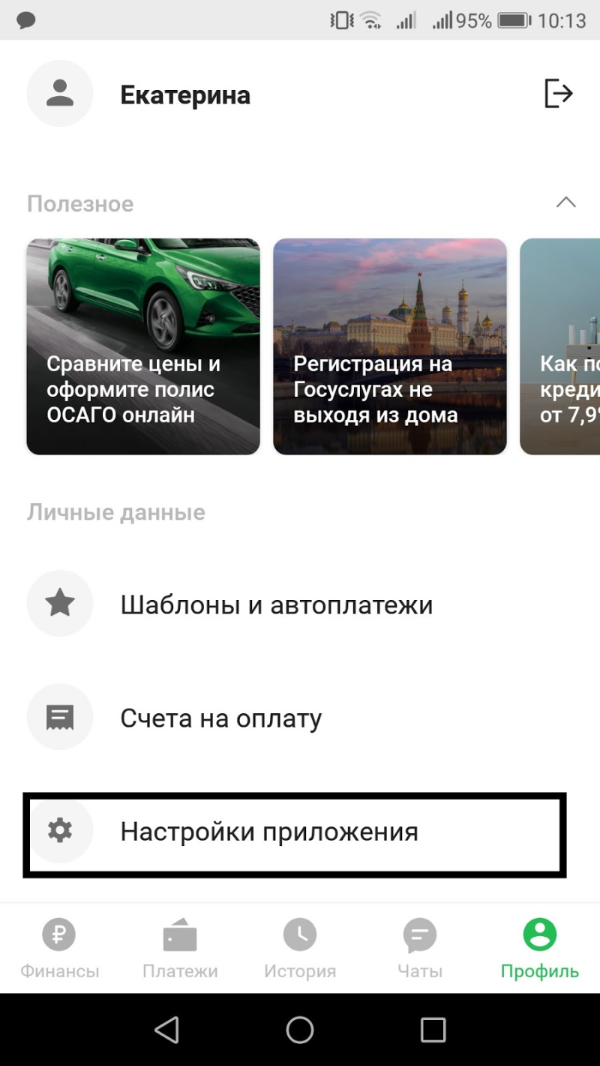

Если к одному номеру телефона подключено несколько счетов в разных банках, можно выбрать приоритетный банк, и все переводы через СБП будут зачисляться на счет этого банка. Как это сделать, покажем на примере Ак Барс Банка.

Шаг 1. В приложении Ак Барс Онлайн зайдите в «Профиль» и выберите «Настройки приложения»

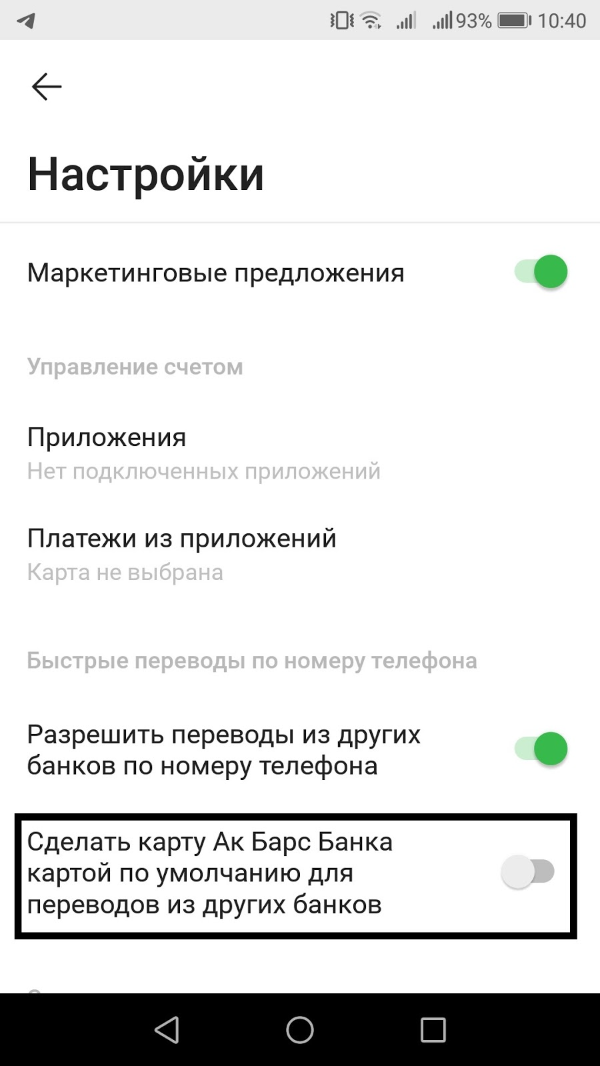

Шаг 2. В настройках активируйте функцию «Сделать карту Ак Барс Банка картой по умолчанию для переводов из других банков», передвинув ползунок вправо.

При переводе через СБП система автоматически укажет Ак Барс Банк.

Вы можете сменить приоритетный банк в любой момент или получить деньги на другой счет. Для этого назовите отправителю банк, на который хотите получить перевод. Он выберет нужный из списка банков, предложенных системой.

Если у вас несколько карт одного банка, то в личном кабинете можно указать счет, на который хотите принимать переводы. Если этого не сделать, платежи через СБП будут приходить на тот счет, на который чаще поступают деньги.

Если у вас несколько карт одного банка, то в личном кабинете можно указать счет, на который хотите принимать переводы. Если этого не сделать, платежи через СБП будут приходить на тот счет, на который чаще поступают деньги.

Как перевести деньги через СБП

Через систему быстрых платежей можно переводить деньги между своими счетами в разных банках и отправлять другим людям — клиентам любого банка. Для этого нужен доступ к личному банковскому кабинету, номер мобильного телефона получателя и название его банка.

Шаг 1. Зайдите в личный кабинет.

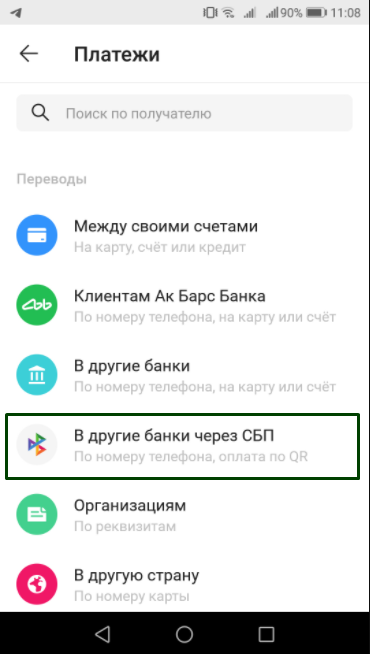

Шаг 2. Откройте вкладку «Переводы». Внутри найдите кнопку с логотипом СБП и надписью «Система быстрых платежей» или «Через систему быстрых платежей». В разных банках кнопка может находиться в разных разделах меню. Инструкцию по каждому банку можно посмотреть на сайте системы.

Показываем, как найти сервис быстрых платежей в Ак Барс Банке.

Шаг 1. Зайдите в личный кабинет.

Шаг 2. Откройте вкладку «Переводы». Внутри найдите кнопку с логотипом СБП и надписью «Система быстрых платежей» или «Через систему быстрых платежей». В разных банках кнопка может находиться в разных разделах меню. Инструкцию по каждому банку можно посмотреть на сайте системы.

Показываем, как найти сервис быстрых платежей в Ак Барс Банке.

Шаг 3. Введите номер мобильного телефона получателя и сумму перевода. Для перевода между собственными счетами укажите свой номер. Если ввели несуществующий номер, приложение сообщит об ошибке.

Если у получателя несколько счетов в разных банках, и один из них он выбрал приоритетным — система автоматически укажет этот банк для перевода. Если получатель не назначил приоритет, то надо выбрать банк из предложенного списка. СБП не показывает, где именно у получателя открыты счета, потому что это нарушает закон о банковской тайне. Поэтому предварительно уточните у получателя, в какой банк отправить деньги.

Шаг 4. Банк покажет имя, отчество, первую букву фамилии получателя и размер комиссии за превышение лимита. Если все верно, подтвердите операцию. В течение нескольких секунд деньги поступят на счет.

Если ошибочно отправили деньги другому адресату или указали неверную сумму, вернуть деньги можно только с согласия получателя и его банка. Для возврата денег нужно в своем банке написать заявление. То же самое придется сделать, если деньги не дошли.

Если у получателя несколько счетов в разных банках, и один из них он выбрал приоритетным — система автоматически укажет этот банк для перевода. Если получатель не назначил приоритет, то надо выбрать банк из предложенного списка. СБП не показывает, где именно у получателя открыты счета, потому что это нарушает закон о банковской тайне. Поэтому предварительно уточните у получателя, в какой банк отправить деньги.

Шаг 4. Банк покажет имя, отчество, первую букву фамилии получателя и размер комиссии за превышение лимита. Если все верно, подтвердите операцию. В течение нескольких секунд деньги поступят на счет.

Если ошибочно отправили деньги другому адресату или указали неверную сумму, вернуть деньги можно только с согласия получателя и его банка. Для возврата денег нужно в своем банке написать заявление. То же самое придется сделать, если деньги не дошли.

Как оплатить товар или услугу через СБП

Через Систему быстрых платежей можно оплачивать товары и услуги по QR-коду: в онлайн-магазинах он автоматически формируется на странице оплаты, в офлайн — обычно наклеен у кассы.

QR-код — это изображение, в котором зашифрована необходимая для платежа информация. Продавцы могут использовать динамический и статический коды. Визуально статический код от динамического ничем не отличается. Но первый генерируется для каждого чека отдельно: в нем есть банковские реквизиты продавца, сумма и назначение платежа. А в статическом хранятся только сведения о продавце, сумму покупки придется вводить вручную.

Проверьте детали и подтвердите платеж. В физическом магазине кассир выдаст на руки чек, как при обычной оплате. Интернет-магазины обычно высылают чек на электронную почту или распечатывают и прикладывают к заказу.

Если оплачиваете по статистическому QR-коду и неправильно ввели сумму — продавец сразу об этом узнает. Он получает уведомление от банка, прошла ли операция и сколько денег поступило на счет.

Ограничения и комиссии. Чтобы оплатить покупку через СБП, покупатель и продавец должны быть подключены к системе.

Покупателю дополнительных сборов платить не нужно. Комиссию за оплату по QR-коду платит продавец в пользу своего банка. Но до конца 2022 года малому и среднему бизнесу компенсируют банковскую комиссию за прием оплаты через Систему быстрых платежей. Такую программы правительство запустило в июле 2021 для поддержки бизнеса и развития системы.

Возврат оплаченных по СБП покупок стандартный и регулируется законом о защите прав потребителей. Если хотите вернуть товар, нужно обратиться в магазин с чеком, в котором указаны номер операции и телефон плательщика. По этим реквизитам продавец отменяет покупку, а банк мгновенно зачисляет деньги на ваш счет.

QR-код — это изображение, в котором зашифрована необходимая для платежа информация. Продавцы могут использовать динамический и статический коды. Визуально статический код от динамического ничем не отличается. Но первый генерируется для каждого чека отдельно: в нем есть банковские реквизиты продавца, сумма и назначение платежа. А в статическом хранятся только сведения о продавце, сумму покупки придется вводить вручную.

Проверьте детали и подтвердите платеж. В физическом магазине кассир выдаст на руки чек, как при обычной оплате. Интернет-магазины обычно высылают чек на электронную почту или распечатывают и прикладывают к заказу.

Если оплачиваете по статистическому QR-коду и неправильно ввели сумму — продавец сразу об этом узнает. Он получает уведомление от банка, прошла ли операция и сколько денег поступило на счет.

Ограничения и комиссии. Чтобы оплатить покупку через СБП, покупатель и продавец должны быть подключены к системе.

Покупателю дополнительных сборов платить не нужно. Комиссию за оплату по QR-коду платит продавец в пользу своего банка. Но до конца 2022 года малому и среднему бизнесу компенсируют банковскую комиссию за прием оплаты через Систему быстрых платежей. Такую программы правительство запустило в июле 2021 для поддержки бизнеса и развития системы.

Возврат оплаченных по СБП покупок стандартный и регулируется законом о защите прав потребителей. Если хотите вернуть товар, нужно обратиться в магазин с чеком, в котором указаны номер операции и телефон плательщика. По этим реквизитам продавец отменяет покупку, а банк мгновенно зачисляет деньги на ваш счет.

Насколько безопасна Система быстрых платежей

Защита данных в СБП действует на трех уровнях: Банка России, Национальной системы платежных карт и банков-участников. СБП соответствует международному стандарту информационной безопасности ISO-20 022. Большинство крупных финансовых организаций по всему миру используют этот стандарт для обмена информацией.

Переводы через систему быстрых платежей регулируются законом точно так же, как и обычные переводы между физическими лицами:

- банки идентифицирует получателя и отправителя и контролируют операции по закону № 115-ФЗ;

- защита информации при переводах обеспечивается согласно Положению Банка России № 382-П;

- персональные данные пользователей хранятся по закону № 152-ФЗ.

Безопасность переводов. С помощью СБП и номера телефона потенциальной жертвы мошенники могут узнать, как зовут пользователя и в каких банках у него открыты счета. Если получатель выбрал приоритетный банк для получения переводов, он сразу отобразится в приложении отправителя. После этого мошеннику станет известно имя, отчество и первая буква фамилии получателя.

Но имя, номер телефона и название банка мало что дают: чтобы вывести деньги или получить доступ к счету этого недостаточно. Дополнительно в СБП предусмотрена защита от перебора — она блокирует пользователей, которые многократно выбирают не тот банк получателя.

ВАЖНО: злоумышленники могут узнать имя пользователя и его банк не только через СБП, но и с помощью обычных переводов по номеру телефона. После этого преступники могут позвонить жертве, представиться сотрудниками банка и попытаться выяснить данные для списания денег.

Многие банки-участники СБП используют внутренние системы фрод-мониторинга: они отслеживают нехарактерные для клиента операции и блокируют счета, если преступникам удалось взломать аккаунт.

Безопасность QR-платежей. С точки зрения безопасности, оплата по QR-кодам не отличается от платежей по карте. На сайте специалисты СБП утверждают, что платежная информация в QR зашифрована и защищена: ее нельзя прочитать без специальных программных средств.

Главная уязвимость платежей по QR в том, что различить коды на глаз невозможно. Если продавец использует статический код, мошенник может незаметно заклеить его своим. Такой QR-код может вести на вредоносный сайт или содержать ссылку на платеж в пользу злоумышленника.

Безопасность QR-платежей. С точки зрения безопасности, оплата по QR-кодам не отличается от платежей по карте. На сайте специалисты СБП утверждают, что платежная информация в QR зашифрована и защищена: ее нельзя прочитать без специальных программных средств.

Главная уязвимость платежей по QR в том, что различить коды на глаз невозможно. Если продавец использует статический код, мошенник может незаметно заклеить его своим. Такой QR-код может вести на вредоносный сайт или содержать ссылку на платеж в пользу злоумышленника.

ПРИМЕР. Шанхайский водитель оставил машину в неположенном месте и спустя несколько часов обнаружил на стекле штрафную квитанцию. Водитель оплатил ее по напечатанному QR-коду. Через несколько дней ему пришло напоминание от полиции о непогашенном штрафе. Оказалось, что квитанцию с QR-кодом подменил мошенник, а деньги отправились на личный счет злоумышленника.

Всегда стоит проверять реквизиты при оплате — совпадает ли наименование получателя с названием магазина. Если оплачиваете покупку ноутбука, а в СБП получатель отображается как частное лицо — это повод насторожиться. Прежде чем подтверждать платеж, уточните информацию у продавца.

Какие новые функции СБП появились за последнее время

1. Переводы между счетами одного владельца. Вам нужно оплатить крупную покупку, а деньги лежат на разных счетах. Раньше деньги с разных банков нужно было перевести на один счет и оплачивать с него. Теперь такую операцию можно провести внутри одного окна с помощью сервиса pull-переводов в СБП. Он позволяет в приложении одного банка запрашивать деньги для перевода со своих счетов в других кредитных организациях.

2. Переводы между физическими и юридическими лицами. Оплачивать мгновенные платежи организаций можно не только по QR-коду. Через СБП можно подключить автоплатежи и оплачивать подписку на сервисы. У пользователей есть возможность делать автосписания в интернет-магазинах и онлайн-сервисах в Системе быстрых платежей, а также управлять ими в мобильном банке.

Компании и ИП могут по номеру телефона переводить деньги физлицам. Например, если нужно перечислить денежный приз за победу в розыгрыше.

3. Переводы между юридическими лицами. Чтобы перевести деньги из одной компании в другую, нужно указывать множество реквизитов и ждать зачисления до трех дней. Теперь в СБП можно совершать мгновенные переводы между организациями и ИП по идентификатору компании. Эта функция особенно востребована у компаний, которые ежедневно проводят множество платежей поставщикам или контрагентам.

4. Переводы между гражданами и госорганами. Уже сейчас через СБП можно оплачивать ЖКУ, госуслуги, налоги и штрафы. В планах предусмотрены и обратные выплаты — планируется, что в 2023 году из бюджета смогут перечислять социальные пособия и пенсии.

5. Переводы между физическими лицами по инициативе получателя. В СБП можно будет сделать запрос на перевод. Это удобно, если вы заплатили за кого-то и хотите напомнить ему о долге.

2. Переводы между физическими и юридическими лицами. Оплачивать мгновенные платежи организаций можно не только по QR-коду. Через СБП можно подключить автоплатежи и оплачивать подписку на сервисы. У пользователей есть возможность делать автосписания в интернет-магазинах и онлайн-сервисах в Системе быстрых платежей, а также управлять ими в мобильном банке.

Компании и ИП могут по номеру телефона переводить деньги физлицам. Например, если нужно перечислить денежный приз за победу в розыгрыше.

3. Переводы между юридическими лицами. Чтобы перевести деньги из одной компании в другую, нужно указывать множество реквизитов и ждать зачисления до трех дней. Теперь в СБП можно совершать мгновенные переводы между организациями и ИП по идентификатору компании. Эта функция особенно востребована у компаний, которые ежедневно проводят множество платежей поставщикам или контрагентам.

4. Переводы между гражданами и госорганами. Уже сейчас через СБП можно оплачивать ЖКУ, госуслуги, налоги и штрафы. В планах предусмотрены и обратные выплаты — планируется, что в 2023 году из бюджета смогут перечислять социальные пособия и пенсии.

5. Переводы между физическими лицами по инициативе получателя. В СБП можно будет сделать запрос на перевод. Это удобно, если вы заплатили за кого-то и хотите напомнить ему о долге.

Поделиться

Подпишитесь на рассылку

Каждую неделю отправляем самые свежие статьи

Читайте на привычных площадках

Онлайн-журнал Life.Profit

Честно и понятно рассказываем о деньгах и экономии

Зарегистрируйтесь, чтобы поделиться историей

Войдите, чтобы поделиться историей

Зарегистрируйтесь, чтобы сохранить историю

Войдите, чтобы сохранить историю

Этот материал доступен только авторизованным пользователям

Этот материал доступен только авторизованным пользователям

Через социальные сети

0 комментариев