Оформляем ипотеку на ИЖС

16.06.2022

Экономим

Полтора года назад родители мужа продали квартиру в Екатеринбурге и купили землю в пригородном поселке. Они подвели инженерные сети и построили дом. Рядом с ним есть необходимая инфраструктура — магазины, аптеки, поликлиника.

Мы с мужем тоже хотели бы жить в своем доме. Купить его сразу вряд ли сможем, поэтому стали присматриваться к ипотечным программам на приобретение участка или готового жилья за городом.

Почему участок или земля, а не квартира

Что лучше — квартира или отдельный дом? У каждого варианта есть свои сторонники и противники. У нас доводов в пользу отдельного строения нашлось немало. Например, такие:

- Отсутствие соседей. В доме, где мы живем сейчас, нас окружают маленькие дети, собаки, вечно ссорящееся супруги и любители непрекращающегося ремонта. Жители частного дома избавлены от подобных проблем.

- Во дворе частного дома ребенок может спокойно гулять один. В многоэтажке мы не рискуем отпускать сына одного во двор. Там ездят машины, могут выгуливать собак — в таких условиях не хочется оставлять детей без присмотра.

- Качество комуслуг в многоэтажках, особенно в старом фонде, оставляет желать лучшего. Отопление жильцы регулировать не могут — весь дом обогревается от одной трубы. Жарко — открывайте окна, холодно — доставайте обогреватель или одевайтесь потеплее. Горячая вода не всегда горячая и не всегда чистая. В частном доме можно самим контролировать нагрев и подачу воды, интенсивность отопления.

- В квартире сложно переделать пространство под себя. Чтобы узаконить перепланировку нужно потратить немало времени и денег. Но несущие стены трогать все равно не разрешат. В своем доме сделать перепланировку и в доме, и во дворе по закону проще.

А еще в частном доме можно выращивать овощи, не беспокоиться о парковочном месте для машины и наслаждаться природой.

Что банки предлагают сейчас

Россиянам доступно несколько программ для покупки дома или земли с последующим строительством на ней жилья.

«Клиенты Ак Барс Банка могут оформить кредит на строительство загородного дома в рамках семейной ипотеки по ставке от 5,59%, а также по программе с господдержкой со ставкой от 11,1%. По льготной ипотеке можно купить участок для строительства жилого дома, в том числе деревянного. Для возведения жилья банк привлекает и аккредитует подрядчиков.

В Москве, Санкт-Петербурге, Московской и Ленинградской областях размер кредита — до 12 млн ₽, для других областей — до 6 млн ₽. Ипотека выдается на срок от 1 года до 30 лет, для первоначального взноса потребуется от 20%. При этом допускается покупка дома или участка, которые находятся в залоге у другого банка».

Выбираем программу

Какими же предложениями можно воспользоваться, если хотите сменить квартиру на отдельный дом?

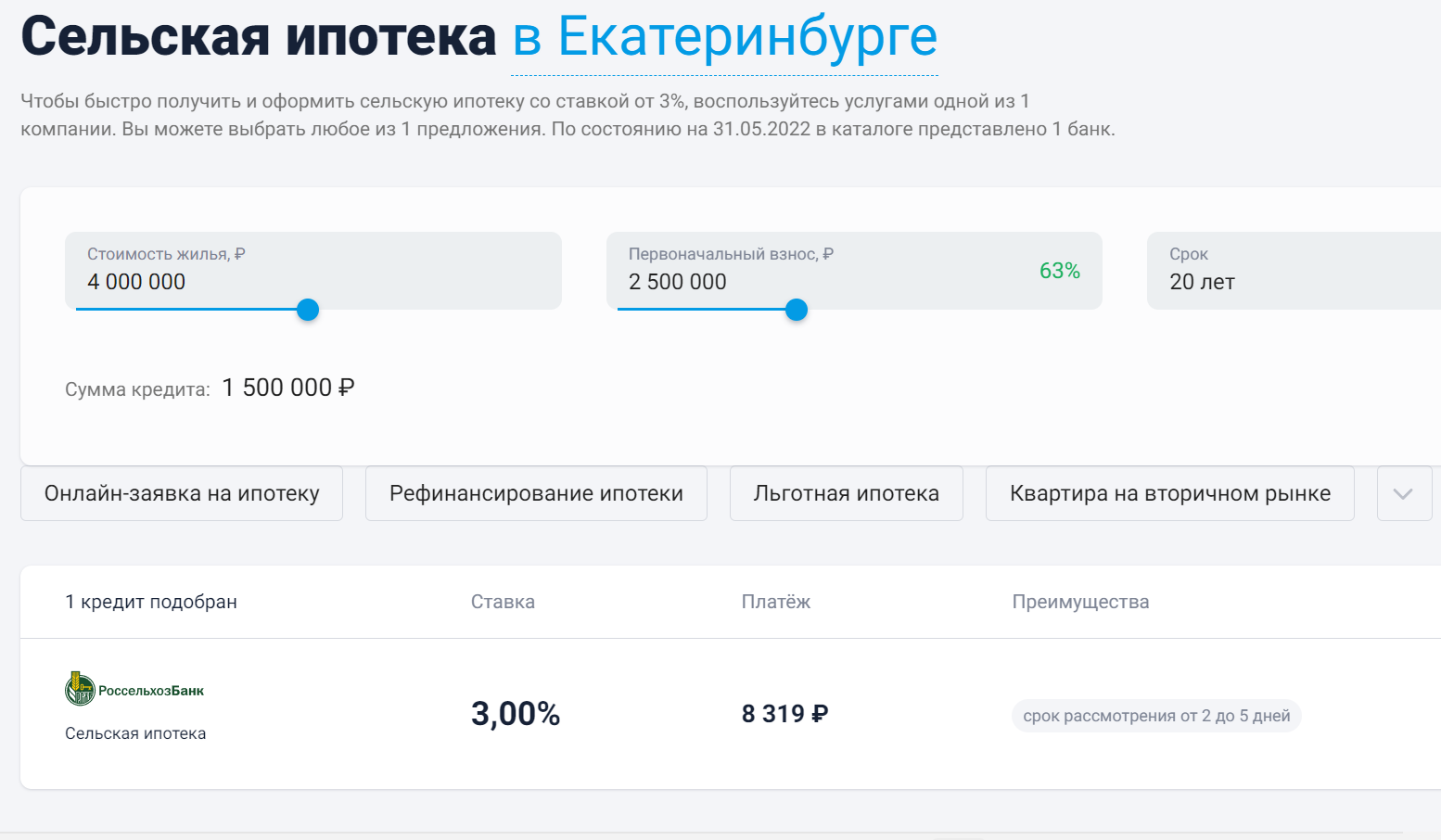

Сельская ипотека

Ставка по программе по-прежнему остается одной из самых низких — 3% годовых. Деньги, выданные банком, можно потратить только на:

— покупку готового дома в сельской местности;

— покупку участка в селе для строительства на нем дома.

При этом возводить жилье самостоятельно заемщик не вправе, по условиям кредитования он должен обратиться в строительную организацию. Если заемщик покупает только землю, построить на ней жилье он должен в течение 2 лет после покупки.

Также есть ограничения по сумме кредита:

● до 5 млн ₽ — на Дальнем Востоке, в Ямало-Ненецком автономном округе и Ленинградской области;

● до 3 млн ₽ — в остальных российских областях и краях.

В 2022 году в программу внесли изменения:

— если дом с участком продает физлицо, жилье не должно быть старше 5 лет;

— если продавец — юрлицо, дом не должен быть старше 3 лет;

— газификация дома больше не является обязательной ни для продавца, ни для покупателя;

— обязательная прописка с отчетом банку в течение 180 дней после подписания кредитного договора. Если этого не сделать, банк может увеличить процент по кредиту.

Еще один важный момент — наличие коммунальной инфраструктуры в частном доме. В жилье должны быть электричество, водоснабжение и отопление.

Требования к заемщикам вполне стандартные. Возраст — не меньше 21 года на день оформления кредита и не больше 75 лет к окончанию выплат по займу. Для оформления ипотеки нужны российское гражданство и рабочий стаж от 3 месяцев. Взять сельскую ипотеку можно только один раз.

Условия сельской ипотеки выгодные, но для нас есть один недостаток — купить дом можно только за пределами городского округа. Сейчас мы живем в Екатеринбурге, и у нас не получится купить землю или участок рядом. Нам придется искать объект в небольших селах за городской чертой, где не так развита социальная инфраструктура. Плюс придется менять прописку.

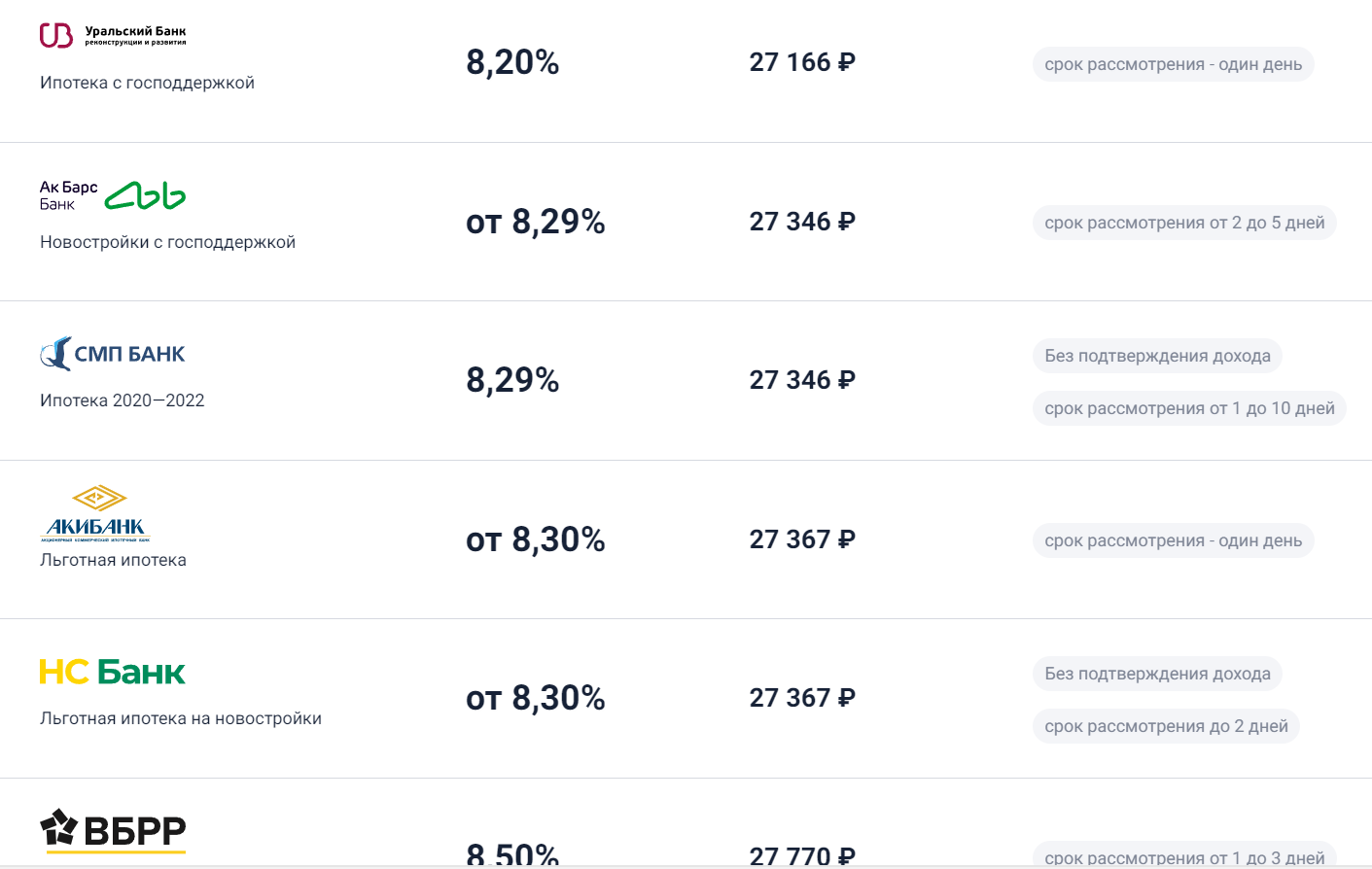

Льготная ипотека

Здесь проценты по кредиту выше, но заемщик получает прописку в городе или пригороде. С осени 2021 года у участников программы появилась возможность купить готовый дом, землю под его строительство или потратить кредитные средства на возведение жилья по договору подряда. До этого по программе можно было купить только готовое или строящееся жилье в многоквартирном доме у застройщика.

С мая 2022 льготную ипотеку выдают под 9%. С ней работают многие крупные российские банки, условия и размер ставки у них отличаются. К примеру, у Ак Барс Банка получить льготную ипотеку можно по ставке от 8,29%.

Максимум денег, которые может дать банк по этой программе, — не больше 12 млн ₽ в Москве, Подмосковье, Санкт-Петербурге и Ленинградской области, в остальных регионах — до 6 млн ₽. При этом льготную ипотеку можно комбинировать с обычной — на условиях каждого банка. В этом случае общая сумма кредита увеличивается до 30 млн ₽ — для четырех центральных регионов страны. И до 15 млн ₽ — для всех других.

На первоначальный взнос понадобится не меньше 15%. Программа будет работать до конца года, но, возможно, власти ее продлят. Если кредит брать на строительство дома, то возводить его может только подрядчик, аккредитованный банком, — юрлицо или ИП.

Кроме того, к участку или загородному дому есть и другие требования:

- Рядом с землей, на которой построено или планируется к постройке жилье, должна быть подъездная дорога с круглогодичным доступом;

- В доме и на участке должны быть инженерные коммуникации;

- Подходящие категории участков: земли населенных пунктов и земли сельхозназначения. Но при этом разрешенное использование участка должно предусматривать возможность возведения на нем индивидуального жилого дома, а именно ИЖС.

Банки тоже могут устанавливать дополнительные требования. Так, в Сбере на строительство дома попросят залог другого объекта недвижимости и/или поручительство физлица. После завершения стройки — залог жилого дома до погашения ипотеки.

По этой программе процент выше, чем по сельской ипотеке, но можно купить частный дом в черте города и пользоваться развитой городской инфраструктурой. Однако построить дом самим не получится — заемщик обязан обратиться в аккредитованную строительную компанию. А это, скорее всего, приведет к удорожанию строительства.

Ипотека для самостоятельных

Это пилотная подпрограмма льготной ипотеки под 9%. В ней участвуют те же банки, их около 70. Условия похожие — первый взнос 20%, 12 млн ₽ — для Москвы, Санкт-Петербурга и их областей, 6 млн ₽ — для всех других регионов.

Ключевое отличие — заемщик вправе самостоятельно возвести дом, без привлечения аккредитованных банком компаний. Кредит на постройку жилья банк будет выдавать частями, на каждый этап. Первый транш — на покупку земли. Если участок уже есть, тогда средства выдадут на обустройство фундамента. Затем — на каркас дома, прокладку инженерных сетей.

По условиям подпрограммы дом нужно достроить в течение года после подписания кредитного договора. В залоге у банка будут земельный участок, на котором идет стройка, и готовый дом. Подпрограмма начала действовать с 1 июня этого года и продлится до конца 2022.

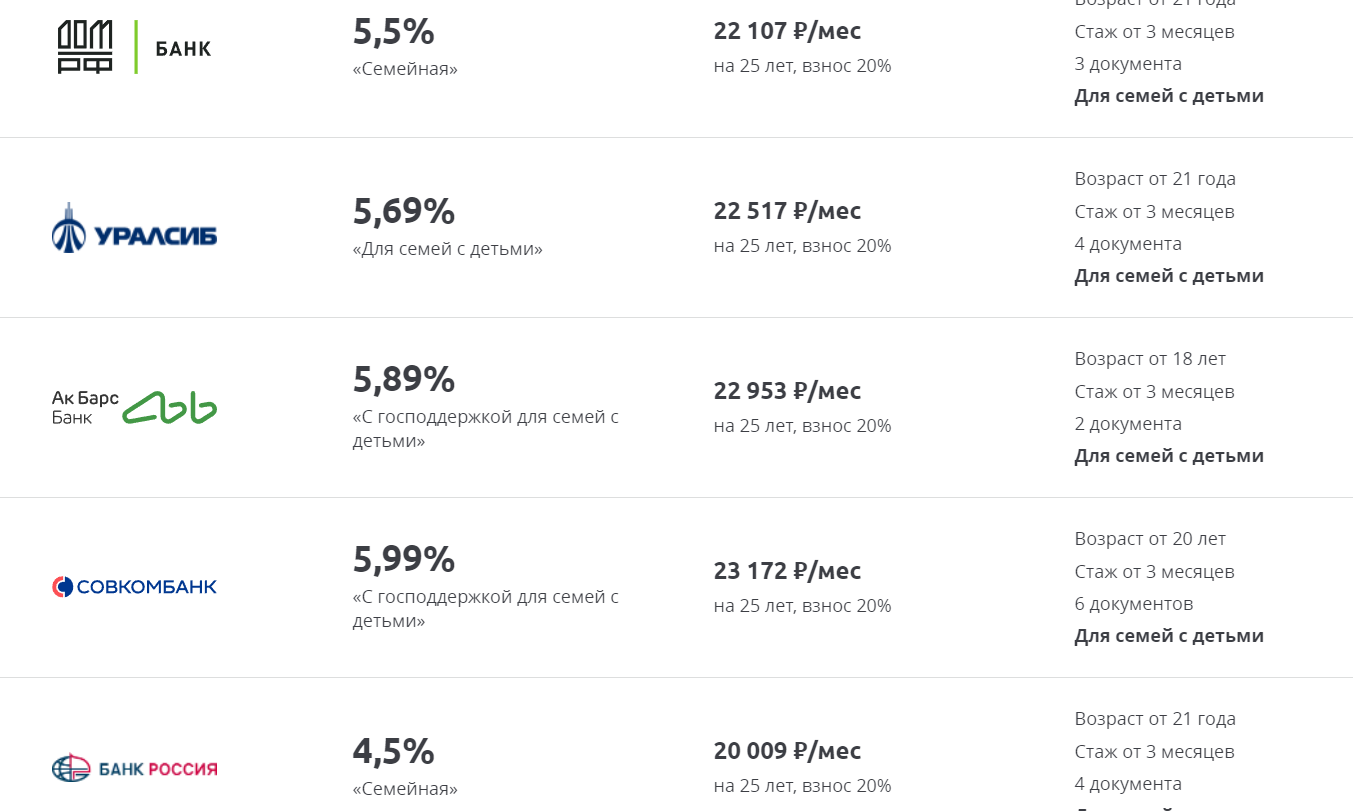

Семейная ипотека

Она выдается по ставке до 6% на покупку дома или земельного участка для строительства жилья. В Москве и области, Санкт-Петербурге и Ленинградской области можно взять до 12 млн ₽, в остальных регионах — до 6 млн ₽. Первый взнос — минимум 15%. Семейная ипотека действует по всей стране.

Ак Барс Банк тоже предлагает такой вид ипотеки. Воспользоваться кредитом с господдержкой могут семьи с детьми, ставка от 5,59%.

Но рассчитывать на эту программу может только семья, где есть хотя бы один ребенок, который родился после 2018 и до 2022 года. Заявки по программе принимаются до конца 2023 года. Для семей с ребенком-инвалидом срок еще больше — до конца 2027. Дети с подтвержденным диагнозом должны быть рождены до 2022 года, это единственное условие для них.

По такой программе реально приобрести индивидуальное жилье под низкий процент, но стать ее участниками получится не у всех. Например, мы не проходим по главному условию — году рождения ребенка, он родился до 2018 года.

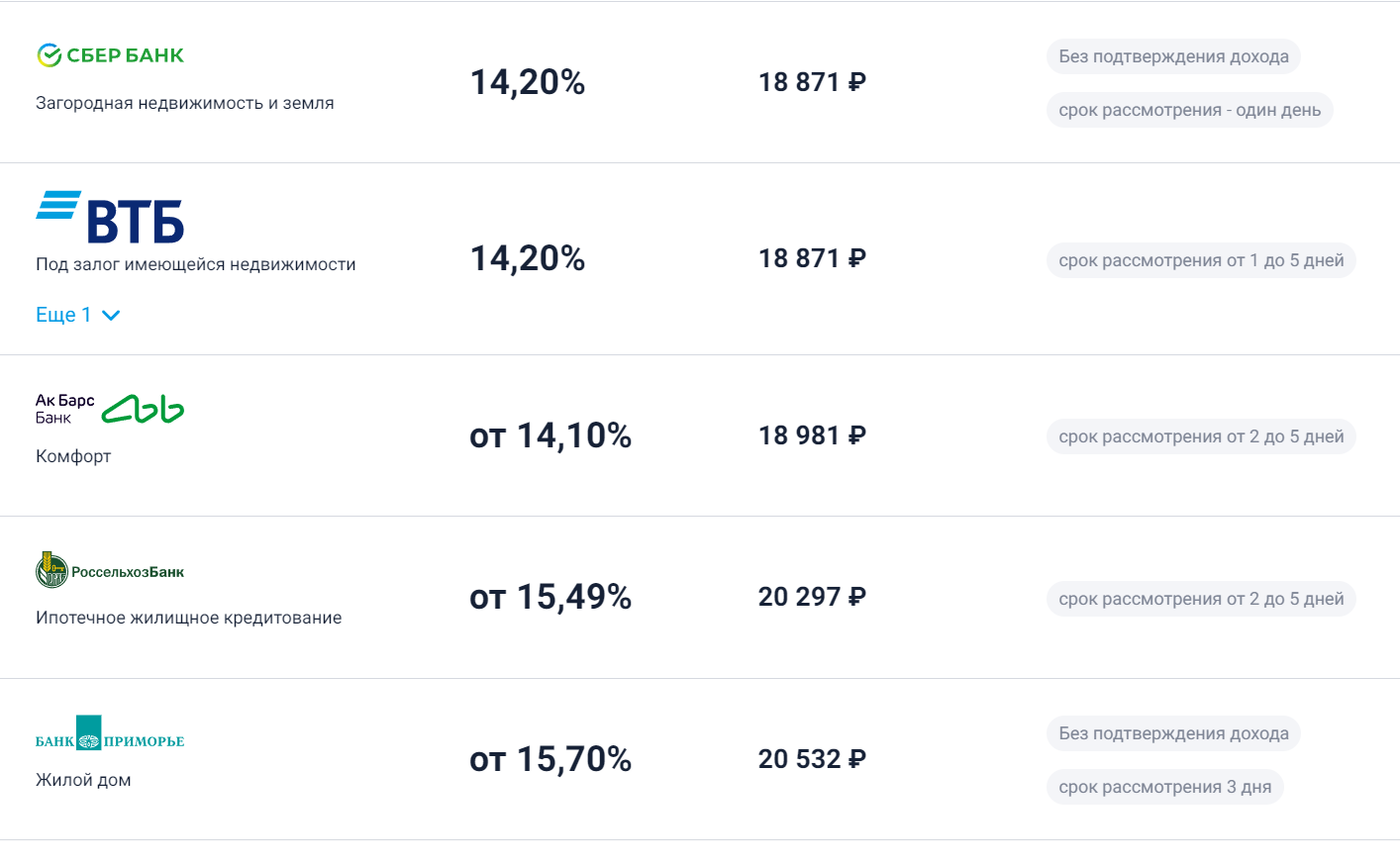

Другие банковские программы

Во многих кредитных учреждениях есть свои предложения на покупку земли или участка. В них кредит предлагают под больший процент, но нет строгих требований к территории, возрасту детей и подрядчикам, которые должны строить дом.

Например, Ак Барс Банк оформляет заем от 11,5% на несколько видов жилья — готовые частные дома, таунхаусы, жилые дома блокированной застройки. Или можно взять кредит на покупку земли, на которой можно строить жилье.

Дом должен проходить по нескольким критериям:

- он находится в населенном пункте, в котором есть другие дома, индивидуальные и/или многоквартирные;

- к нему есть подъездная дорога, по которой можно проехать в любое время года;

- готовый дом передается в залог банку вместе с участком, на котором он расположен;

- в доме можно жить круглый год, а процент его износа не более 50%;

- есть электричество, канализация (допускается автономная), отопление и водоснабжение.

Земля или дом должны находиться в черте города, где есть подразделения банка, либо не дальше 100 км от городского поселения с офисом кредитного учреждения. Первый взнос по программе начинается от 20%. Для частичной оплаты можно использовать материнский капитал.

Ипотека для IT-специалистов

Еще одна программа, по которой можно приобрести участок или дом. По ней выдают ипотеку специалистам аккредитованных IT-компаний в возрасте от 22 до 45 лет. Деньги разрешено направить на покупку квартиры, отдельного дома или участка по ставкам до 5%. Это ниже, чем по льготной и семейной ипотеке.

Максимальный размер займа для регионов с численностью от 1 млн человек — 18 млн ₽. Для тех, где населения меньше 1 млн, — 9 млн ₽. Есть и зарплатное ограничение — взять кредит смогут специалисты с месячной зарплатой от 150 тысяч ₽ в регионах-миллионниках и 100 тысяч ₽ — в остальных. Действовать программа будет до конца 2024 года.

Условия похожи на предыдущие программы — такие же требования к жилью или земельному участку, обязательная аккредитация компании или ИП при строительстве дома. У Ак Барс Банка оформить ипотеку айтишники могут по ставке от 4,2%.

Что помнить, если решили перебраться за город

1. На частный дом или земельный участок, как и на квартиру, можно оформить ипотеку. Сегодня у банков масса предложений для тех, кто мечтает жить без соседей за стенкой и ближе к природе. Есть варианты с господдержкой и без нее. Условия периодически меняются, поэтому внимательно следите за новостями в банковской сфере.

2. К участку и загородному жилью у банков есть свои требования. Поэтому выбирать объект недвижимости надо тщательно. Как правило, для всех ипотечных программ не подойдет земля или дом в «голом» поле. Наличие инфраструктуры обязательно — как минимум должны быть электроэнергия, водоснабжение, канализация. К земле тоже есть ряд условий — она должна находиться в сельской или городской местности, иметь подъездные дороги.

Новости, которые нельзя пропускать, — в нашем телеграм-канале

Подписывайтесь, чтобы быть в курсе событий: @life_profit

Поделиться

0 комментариев