Как получить кредит для бизнеса

Малому бизнесу сложно получить кредит. Заемщик должен соответствовать формальным требованиям и убедить банк, что вернет деньги.

Больше шансов на оформление кредита, если у бизнесмена порядок в финансах, адекватный бизнес-план, а также дополнительное обеспечение: залог, поручительство, гарантии.

Расскажем, как компании или предпринимателю подготовиться к обращению за кредитом, чтобы повысить вероятность одобрения заявки.

Сделайте бизнес прозрачным для банка

При знакомстве банк запрашивает у бизнесмена документы о регистрации и налоговую отчетность. Так можно быстро проверить основные параметры: срок существования, сферу деятельности, прибыль.

А вот затем кредитор оценивает риски по дополнительным критериям. Бизнесмен улучшит позиции в глазах банка, если объяснит, как работает.

Раскройте информацию о компании. Банк не даст денег, если бизнесмен не может обосновать финансовые результаты или они не соответствуют действительности. Например, когда несколько лет в отчетности ИП нулевая прибыль, вероятно, предприниматель скрывает ее, чтобы меньше платить налогов. А если работодатель платит работникам только МРОТ, значит, остальной заработок отдает в конверте, чтобы уклониться от уплаты НДФЛ и страховых взносов.

Непрофильная деятельность, сомнительные партнеры, подозрительные сделки, отсутствие активов для работы также станут проблемой при оформлении кредита.

Больше шансов на оформление кредита, если у бизнесмена порядок в финансах, адекватный бизнес-план, а также дополнительное обеспечение: залог, поручительство, гарантии.

Расскажем, как компании или предпринимателю подготовиться к обращению за кредитом, чтобы повысить вероятность одобрения заявки.

Сделайте бизнес прозрачным для банка

При знакомстве банк запрашивает у бизнесмена документы о регистрации и налоговую отчетность. Так можно быстро проверить основные параметры: срок существования, сферу деятельности, прибыль.

А вот затем кредитор оценивает риски по дополнительным критериям. Бизнесмен улучшит позиции в глазах банка, если объяснит, как работает.

Раскройте информацию о компании. Банк не даст денег, если бизнесмен не может обосновать финансовые результаты или они не соответствуют действительности. Например, когда несколько лет в отчетности ИП нулевая прибыль, вероятно, предприниматель скрывает ее, чтобы меньше платить налогов. А если работодатель платит работникам только МРОТ, значит, остальной заработок отдает в конверте, чтобы уклониться от уплаты НДФЛ и страховых взносов.

Непрофильная деятельность, сомнительные партнеры, подозрительные сделки, отсутствие активов для работы также станут проблемой при оформлении кредита.

Так, если предприниматель торгует продуктами в розницу, ему нужно подтвердить наличие торговой точки — в аренде или собственности, если же никаких документов на магазин нет, это покажется странным. Фирма грузоперевозок должна предоставить документы на автомобили — договоры лизинга, автокредита или купли-продажи, а фермер — бумаги на землю.

Чтобы показать полную картину бизнеса при обращении в банк, нужны дополнительные документы — договоры с поставщиками и клиентами, кассовая книга, правоустанавливающие документы на активы.

Проверьте себя в сервисе оценки контрагентов и узнайте, прозрачно ли финансовое состояние вашего бизнеса со стороны и как видят вас другие.

Обычно информации в открытом доступе недостаточно, поэтому банк и запрашивает другие данные, кроме официальных.

Проверьте себя в сервисе оценки контрагентов и узнайте, прозрачно ли финансовое состояние вашего бизнеса со стороны и как видят вас другие.

Обычно информации в открытом доступе недостаточно, поэтому банк и запрашивает другие данные, кроме официальных.

Покажите движение денег в бизнесе. Обороты по банковскому счету показывают реальные доходы и расходы компании. Безналичные расчеты демонстрируют, откуда поступают средства, с какими контрагентами сотрудничает клиент, на что уходят его деньги, сколько прибыли остается.

Лучше открыть и 3—6 месяцев пользоваться расчетным счетом в том банке, где собираетесь взять кредит для бизнеса. Если это невозможно — подготовить выписки с оборотами по счетам в других банках.

Принимаете деньги от физических лиц — подключайте онлайн-кассу и интернет-эквайринг. Кредитору при анализе бизнеса удобно изучать отчеты с онлайн-касс, принятые и подтвержденные налоговой, а не листать журнал кассира, кассовую книгу или «тетрадку», которую ИП иногда ведут на коленке.

Внедрите финансовый учет в компании. При рассмотрении заявки банку нужна информация о платежеспособности. Но малый бизнес на УСН, ЕСХН, ЕНВД или ПСН не сдает декларацию по налогу на прибыль, бухгалтерский баланс и отчет о финансовых результатах. Банк видит только итоги за квартал и год в упрощенной налоговой декларации. Этого не всегда достаточно для принятия решения о выдаче кредита, банку проще отказать, чем рисковать.

Подключите сервис бухгалтерского, финансового, управленческого учета: «Контур.Бухгалтерию», «Моё дело», «Планфакт» или Seeneco — за полгода-год до обращения за кредитом.

Лучше открыть и 3—6 месяцев пользоваться расчетным счетом в том банке, где собираетесь взять кредит для бизнеса. Если это невозможно — подготовить выписки с оборотами по счетам в других банках.

Принимаете деньги от физических лиц — подключайте онлайн-кассу и интернет-эквайринг. Кредитору при анализе бизнеса удобно изучать отчеты с онлайн-касс, принятые и подтвержденные налоговой, а не листать журнал кассира, кассовую книгу или «тетрадку», которую ИП иногда ведут на коленке.

Внедрите финансовый учет в компании. При рассмотрении заявки банку нужна информация о платежеспособности. Но малый бизнес на УСН, ЕСХН, ЕНВД или ПСН не сдает декларацию по налогу на прибыль, бухгалтерский баланс и отчет о финансовых результатах. Банк видит только итоги за квартал и год в упрощенной налоговой декларации. Этого не всегда достаточно для принятия решения о выдаче кредита, банку проще отказать, чем рисковать.

Подключите сервис бухгалтерского, финансового, управленческого учета: «Контур.Бухгалтерию», «Моё дело», «Планфакт» или Seeneco — за полгода-год до обращения за кредитом.

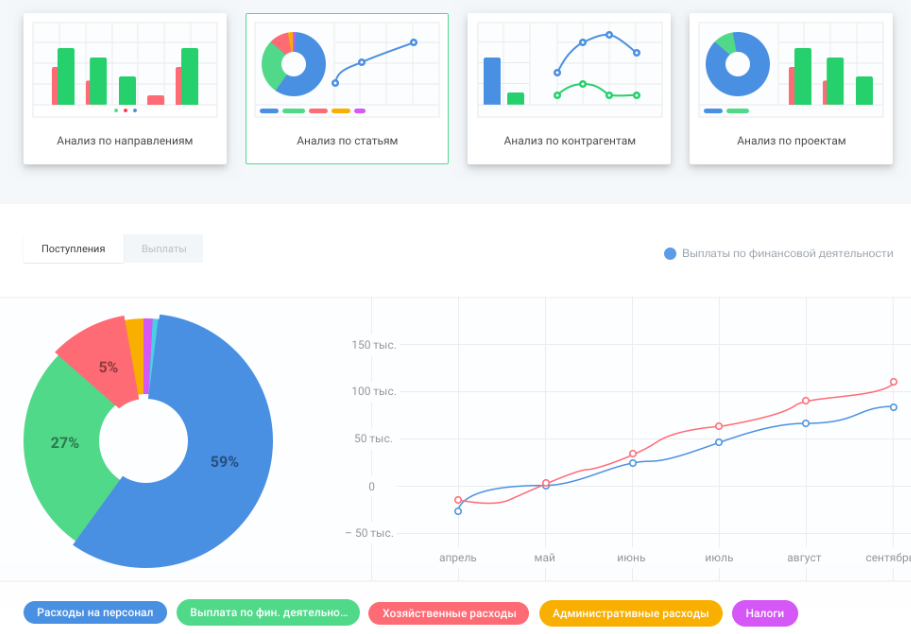

Наглядные отчеты в сервисе финансового учета для бизнеса формируются автоматически

Банку понравится, если вы автоматизировали бухгалтерский учет и можете предоставить нужные отчеты и данные за любой период. Так вы подтвердите финансовое положение бизнеса.

Покажите движение денег

Потенциальный заемщик должен доказать, что цели кредита обоснованы, заемные средства помогут бизнесу, а компания сможет рассчитаться с банком.

Расскажите, зачем нужны деньги. Цель финансирования нужно указывать даже при обращении за нецелевым кредитом. Сотрудники банка смотрят на обоснованность запросов в заявке.

Проверьте, какие цели готов профинансировать выбранный банк. В условиях кредитных программ указано, на что можно и на что нельзя тратить заемные средства.

Покажите движение денег

Потенциальный заемщик должен доказать, что цели кредита обоснованы, заемные средства помогут бизнесу, а компания сможет рассчитаться с банком.

Расскажите, зачем нужны деньги. Цель финансирования нужно указывать даже при обращении за нецелевым кредитом. Сотрудники банка смотрят на обоснованность запросов в заявке.

Проверьте, какие цели готов профинансировать выбранный банк. В условиях кредитных программ указано, на что можно и на что нельзя тратить заемные средства.

Не удастся взять бизнес-кредит на личные нужды, заведомо незаконные или завышенные траты. А еще банк не даст долгосрочный кредит на погашение долга по зарплате, оплату аренды или закупку очередной партии товара. Для этих целей больше подходит овердрафт по счету или кредит на пополнение оборотных средств, но не инвестиционный кредит на 3—5 лет

Составьте бизнес-план, где опишите текущее состояние компании, список целей, на которые будет направлен кредит, и результаты этих вложений. Это 2—3 страницы с обоснованием привлечения средств и сметой расходов.

Краткое резюме бизнеса можно разместить на одной странице

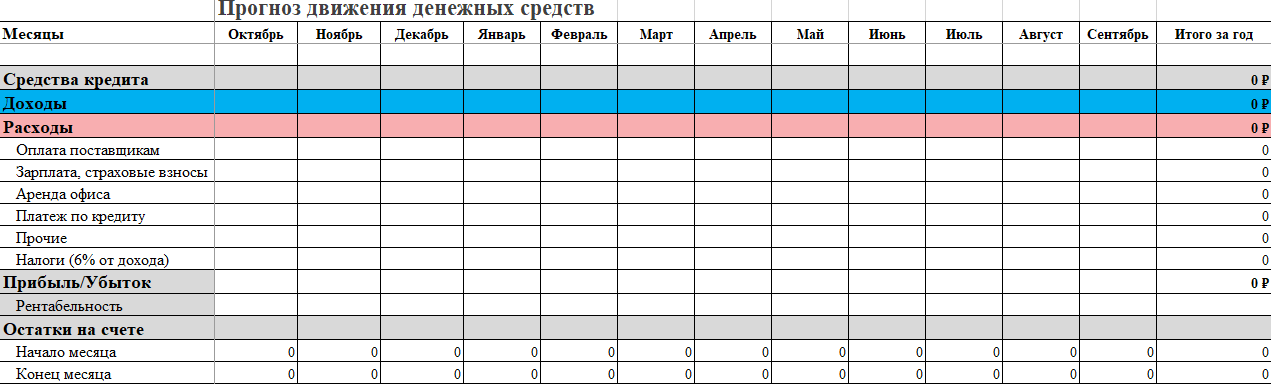

Сделайте прогноз движения средств. Распланируйте, как будете погашать кредит. Это поможет сделать отчет о движении денежных средств (его еще называют прогноз ДДС или CashFlow) — табличка, где учитываются все поступления и затраты: выручка, зарплата, аренда, налоги, закупка продукции.

Составьте таблицу самостоятельно по данным за текущий и прошлый год. Из этого документа понятно, сколько реально денег остается у вас на руках каждый месяц.

А CashFlow на следующий год покажет, сможете ли вы регулярно совершать платежи по графику и хватит ли прибыли на погашение долга.

Составьте таблицу самостоятельно по данным за текущий и прошлый год. Из этого документа понятно, сколько реально денег остается у вас на руках каждый месяц.

А CashFlow на следующий год покажет, сможете ли вы регулярно совершать платежи по графику и хватит ли прибыли на погашение долга.

Cashflow можно заполнить вручную или сформировать документ в сервисе финансового учета

Кредитор не одобрит выдачу денег, если компания планирует возвращать долг из выручки, а не из прибыли. По прогнозу движения денег, будет понятен источник средств на погашение.

Даже если банк не запросит бизнес-план или CashFlow при оформлении кредита, информация из них поможет вам самостоятельно контролировать финансовые потоки и погашать обязательства без просрочек.

Подготовьте обеспечение по кредиту

Подкрепите свою заявку гарантиями возврата — залогом имущества, поручительством, поддержкой специализированных организаций по развитию бизнеса. Так вы минимизируете риски кредитора и покажете, что выполните обязательства, даже если всё пойдет не по плану.

Найдите поручителей и созаемщиков. Ваши близкие: партнеры по бизнесу, родственники, друзья, могут выступать созаемщиками или поручителями. Созаемщик наравне с вами несет ответственность перед банком. К поручителю банк обратится только если вы сами не будете платить вовремя.

Наличие созаемщиков и поручителей с подтвержденным стабильным доходом повысит шансы на получение кредита.

Предоставьте имущество компании в залог. Кредитору необходимо доказательство, что у вас есть активы, чтобы вернуть долг. Недостаточно принести документы на имущество в собственности, нужно заверить кредитора, что оно никуда не денется.

Залог — это документальное закрепление прав банка на имущество компании-заемщика:

1. Залог на недвижимость регистрируют в Росреестре. После этого без разрешения банка нельзя будет продать собственный склад, магазин, земельный участок.

2. Залог спецтехники также отражается в специальном реестре — договор с банком регистрируют в Гостехнадзоре, в техпаспорте ставят отметку о залоге.

3. При залоге движимого имущества — транспорта и оборудования, регистрации обременений нет. Банк забирает себе на хранение ПТС на автомобиль или документацию на станки, чтобы заемщик не продал эти активы. Но если сделка купли-продажи все же произойдет, кредитор ее оспорит в суде, предъявив договор залога.

4. В обеспечение можно предоставить и товары в обороте. Договор залога составляют на определенную стоимость товаров на складе или в магазине, без указания конкретных наименований. Если придется взыскивать их в погашение долга, приставы просто арестуют товары на нужную сумму.

Кредитор принимает в качестве залога имущество, которое легко и быстро можно продать без убытков. Сломанную технику, старую офисную мебель, скоропортящиеся товары банк в залог не возьмет.

Кредитор потребует застраховать залоговое имущество от основных рисков.

Страховка помогает заемщику не платить кредитору из собственного кармана, если произойдет страховой случай — пожар, кража, стихийное бедствие и другие ЧП. За счет страхового возмещения удастся выплатить долг и работать дальше.

Залог — необязательное условие при обращении за кредитом. У Ак Барс Банка есть программа беззалогового кредитования, по которой достаточно оформить поручительство собственников компании. Но сумма такого кредита не превышает 3 млн. рублей.

Даже если банк не запросит бизнес-план или CashFlow при оформлении кредита, информация из них поможет вам самостоятельно контролировать финансовые потоки и погашать обязательства без просрочек.

Подготовьте обеспечение по кредиту

Подкрепите свою заявку гарантиями возврата — залогом имущества, поручительством, поддержкой специализированных организаций по развитию бизнеса. Так вы минимизируете риски кредитора и покажете, что выполните обязательства, даже если всё пойдет не по плану.

Найдите поручителей и созаемщиков. Ваши близкие: партнеры по бизнесу, родственники, друзья, могут выступать созаемщиками или поручителями. Созаемщик наравне с вами несет ответственность перед банком. К поручителю банк обратится только если вы сами не будете платить вовремя.

Наличие созаемщиков и поручителей с подтвержденным стабильным доходом повысит шансы на получение кредита.

Предоставьте имущество компании в залог. Кредитору необходимо доказательство, что у вас есть активы, чтобы вернуть долг. Недостаточно принести документы на имущество в собственности, нужно заверить кредитора, что оно никуда не денется.

Залог — это документальное закрепление прав банка на имущество компании-заемщика:

1. Залог на недвижимость регистрируют в Росреестре. После этого без разрешения банка нельзя будет продать собственный склад, магазин, земельный участок.

2. Залог спецтехники также отражается в специальном реестре — договор с банком регистрируют в Гостехнадзоре, в техпаспорте ставят отметку о залоге.

3. При залоге движимого имущества — транспорта и оборудования, регистрации обременений нет. Банк забирает себе на хранение ПТС на автомобиль или документацию на станки, чтобы заемщик не продал эти активы. Но если сделка купли-продажи все же произойдет, кредитор ее оспорит в суде, предъявив договор залога.

4. В обеспечение можно предоставить и товары в обороте. Договор залога составляют на определенную стоимость товаров на складе или в магазине, без указания конкретных наименований. Если придется взыскивать их в погашение долга, приставы просто арестуют товары на нужную сумму.

Кредитор принимает в качестве залога имущество, которое легко и быстро можно продать без убытков. Сломанную технику, старую офисную мебель, скоропортящиеся товары банк в залог не возьмет.

Кредитор потребует застраховать залоговое имущество от основных рисков.

Страховка помогает заемщику не платить кредитору из собственного кармана, если произойдет страховой случай — пожар, кража, стихийное бедствие и другие ЧП. За счет страхового возмещения удастся выплатить долг и работать дальше.

Залог — необязательное условие при обращении за кредитом. У Ак Барс Банка есть программа беззалогового кредитования, по которой достаточно оформить поручительство собственников компании. Но сумма такого кредита не превышает 3 млн. рублей.

При наличии ликвидного имущества можно по другим кредитным программам получить более крупную сумму. Причем не надо полностью перекрывать размер кредита стоимостью залога. Кредит оформляют с обеспечением в 80% от запрашиваемой суммы.

Получите поддержку со стороны. Если нет поручителей и имущества для залога, а банк не готов рассматривать ничего, кроме пакета основных документов, идите за поддержкой к специализированным организациям.

В каждом регионе есть организации для развития малого бизнеса, финансируемые государством: фонды по содействию кредитования, гарантийные фонды или фонды поддержки. Они помогают небольшим компаниям и предпринимателям работать и расти.

Найти такие организации в своем городе легко через Навигатор МСП.

Они оказывают разную поддержку — обучают, помогают вести бухучет, отвечают на правовые вопросы, консультируют по развитию компании. Там дают рекомендации о том, как сделать бизнес прозрачным. Но главное — вы вправе прийти в фонд поддержки бизнеса и воспользоваться помощью в привлечении финансирования.

Чтобы получить одобрение, нужно предоставить подробную информацию о бизнесе, пообщаться с представителями фонда и показать магазин, офис или цех. Вот тут и пригодятся бизнес-план, финансовые отчеты и CashFlow — эти специалисты рассматривают не только формальную отчетность, но и дополнительные данные. Если пройдете проверку, получите поддержку.

Фонд предоставит собственное имущество в залог по вашему кредиту или подпишет гарантийное обязательство, пообещав погасить долги, если вы не сможете платить. Он выступит в качестве поручителя или залогодателя, чтобы снизить риски банка-кредитора.

При обращении в такую организацию поддержки бизнеса вы заключите трехстороннее соглашение о финансировании и получите деньги в банке без отказа.

Получите поддержку со стороны. Если нет поручителей и имущества для залога, а банк не готов рассматривать ничего, кроме пакета основных документов, идите за поддержкой к специализированным организациям.

В каждом регионе есть организации для развития малого бизнеса, финансируемые государством: фонды по содействию кредитования, гарантийные фонды или фонды поддержки. Они помогают небольшим компаниям и предпринимателям работать и расти.

Найти такие организации в своем городе легко через Навигатор МСП.

Они оказывают разную поддержку — обучают, помогают вести бухучет, отвечают на правовые вопросы, консультируют по развитию компании. Там дают рекомендации о том, как сделать бизнес прозрачным. Но главное — вы вправе прийти в фонд поддержки бизнеса и воспользоваться помощью в привлечении финансирования.

Чтобы получить одобрение, нужно предоставить подробную информацию о бизнесе, пообщаться с представителями фонда и показать магазин, офис или цех. Вот тут и пригодятся бизнес-план, финансовые отчеты и CashFlow — эти специалисты рассматривают не только формальную отчетность, но и дополнительные данные. Если пройдете проверку, получите поддержку.

Фонд предоставит собственное имущество в залог по вашему кредиту или подпишет гарантийное обязательство, пообещав погасить долги, если вы не сможете платить. Он выступит в качестве поручителя или залогодателя, чтобы снизить риски банка-кредитора.

При обращении в такую организацию поддержки бизнеса вы заключите трехстороннее соглашение о финансировании и получите деньги в банке без отказа.

Чек-лист для идеального бизнес-заемщика

-

1Сделайте бизнес прозрачным для банка, разобравшись в отчетности и составив бизнес-план

-

2Правильно презентуйте цели кредитования, покажите, как будете использовать деньги и какой выгоды от них ждете

-

3Продемонстрируйте банку свою надежность: найдите поручителей или предложите имущество в виде залога

Поделиться

0 комментариев