Льготные кредиты во время пандемии

Одна из мер государственной поддержки в кризис — льготные кредиты для предпринимателей. Сейчас действуют две программы. По первой вы можете взять частично беспроцентный кредит на выплату зарплаты. Деньги, полученные по второй программе, можно потратить почти на любые нужды. А в конце государство спишет долг полностью или частично, если вы выполните условия.

Расскажу, кто и на каких условиях может воспользоваться льготами.

Расскажу, кто и на каких условиях может воспользоваться льготами.

Частично беспроцентные кредиты на выплату зарплаты

Компании и ИП, проработавшие более года в одной из пострадавших отраслей, могут получить кредиты на выплату зарплаты и страховых взносов с нее. Кредиты частично беспроцентные: в первые месяцы действует нулевая ставка. Упущенную в это время выгоду банкам компенсирует государство в виде субсидий. Поэтому беспроцентный период называют субсидированным.

Кто может получить. Программа предназначена для организаций и ИП из отраслей, наиболее пострадавших от коронавируса. На момент заключения договора вы должны проработать в пострадавшей отрасли не менее года.

Кто может получить. Программа предназначена для организаций и ИП из отраслей, наиболее пострадавших от коронавируса. На момент заключения договора вы должны проработать в пострадавшей отрасли не менее года.

1 год

минимум работаете

в пострадавшей отрасли

минимум работаете

в пострадавшей отрасли

Средние и крупные компании должны относиться к пострадавшей отрасли по основному коду ОКВЭД. Предприниматель может взять кредит для бизнеса на основании

дополнительных кодов.

дополнительных кодов.

Дополнительные условия: вы не находитесь в стадии банкротства, приостановки или прекращения деятельности. Еще во время беспроцентного периода средние и крупные компании должны сохранять не менее 90% сотрудников по сравнению с предыдущим месяцем.

Сколько денег можно получить. Сумма равна расчетному фонду оплаты труда. Его считывают так: умножают количество сотрудников на МРОТ (12130 ₽) и период субсидирования. Еще в сумму включают страховые взносы, которые вы заплатите за сотрудников.

Если же в регионе установлены районные коэффициенты или надбавки к зарплате, например, «северные», то МРОТ увеличивают с учетом этих показателей.

Максимальный период субсидирования составляет шесть месяцев, но он заканчивается 30 ноября 2020 года. Берете кредит в июле или позднее — период короче, а сумма меньше. Если, например, подпишете договор 30 июля 2020 года, то банк рассчитает сумму кредита исходя из четырех месяцев: с августа по ноябрь 2020 года.

Если же в регионе установлены районные коэффициенты или надбавки к зарплате, например, «северные», то МРОТ увеличивают с учетом этих показателей.

Максимальный период субсидирования составляет шесть месяцев, но он заканчивается 30 ноября 2020 года. Берете кредит в июле или позднее — период короче, а сумма меньше. Если, например, подпишете договор 30 июля 2020 года, то банк рассчитает сумму кредита исходя из четырех месяцев: с августа по ноябрь 2020 года.

Пример расчета суммы кредита:

ООО «Старт» 30 июля 2020 года оформляет беспроцентный кредит на выплату зарплаты. В компании 50 сотрудников, общая ставка страховых взносов — 30%. Региональных надбавок к МРОТ нет. Период субсидирования — четыре месяца.

Чтобы рассчитать сумму, умножаем количество сотрудников на МРОТ, срок субсидирования и коэффициент 1,3 — с помощью него учитываем страховые взносы.

50 сотрудников × 4 месяца × 12 130 ₽ × 1,3 = 3 153 800 ₽

ООО «Старт» 30 июля 2020 года оформляет беспроцентный кредит на выплату зарплаты. В компании 50 сотрудников, общая ставка страховых взносов — 30%. Региональных надбавок к МРОТ нет. Период субсидирования — четыре месяца.

Чтобы рассчитать сумму, умножаем количество сотрудников на МРОТ, срок субсидирования и коэффициент 1,3 — с помощью него учитываем страховые взносы.

50 сотрудников × 4 месяца × 12 130 ₽ × 1,3 = 3 153 800 ₽

Банки проверяют численность сотрудников по данным Пенсионного фонда РФ. Не забывайте своевременно сдавать ежемесячный отчет СЗВ-М.

Как пользоваться кредитом. Оформить кредит вы можете до 1 октября 2020 года. Максимальный срок — 12 месяцев.

В программе две процентные ставки: 0% и 3,5%. Нулевая действует первые шесть месяцев с момента заключения договора, но максимум — до 30 ноября 2020 года. Воспользоваться льготой на 100% смогли только компании и ИП, которые оформили кредит до 1 июня 2020 года.

Период действия нулевой ставки называют субсидированным, поскольку государство компенсирует банку убытки от кредита. После завершения субсидированного периода, то есть с 1 декабря 2020 года, ставка по кредиту — 3,5%.

Стандартно платить по кредиту начинают в следующем месяце. Но в данном случае государство пошло предпринимателям на встречу и отсрочило первый платеж. Поэтому вы начинаете возвращать деньги либо после окончания срока действия договора, либо после 1 октября 2020 года.

Договор истекает до 1 октября 2020 года — банк вправе установить любую дату после завершения действия договора. Например, если кредитный договор перестал действовать 1 сентября 2020 года, то банк может назначить первый платеж на 2 сентября 2020 года.

Если же срок действия договора заканчивается после 1 октября 2020 года, то первый платеж будет после этой даты — точный график установит банк.

Как пользоваться кредитом. Оформить кредит вы можете до 1 октября 2020 года. Максимальный срок — 12 месяцев.

В программе две процентные ставки: 0% и 3,5%. Нулевая действует первые шесть месяцев с момента заключения договора, но максимум — до 30 ноября 2020 года. Воспользоваться льготой на 100% смогли только компании и ИП, которые оформили кредит до 1 июня 2020 года.

Период действия нулевой ставки называют субсидированным, поскольку государство компенсирует банку убытки от кредита. После завершения субсидированного периода, то есть с 1 декабря 2020 года, ставка по кредиту — 3,5%.

Стандартно платить по кредиту начинают в следующем месяце. Но в данном случае государство пошло предпринимателям на встречу и отсрочило первый платеж. Поэтому вы начинаете возвращать деньги либо после окончания срока действия договора, либо после 1 октября 2020 года.

Договор истекает до 1 октября 2020 года — банк вправе установить любую дату после завершения действия договора. Например, если кредитный договор перестал действовать 1 сентября 2020 года, то банк может назначить первый платеж на 2 сентября 2020 года.

Если же срок действия договора заканчивается после 1 октября 2020 года, то первый платеж будет после этой даты — точный график установит банк.

Льготные кредиты на восстановление бизнеса,

которые можно списать

которые можно списать

Пострадавшим от пандемии предпринимателям и НКО предоставляют льготные кредиты для возобновления деятельности. Деньги можно потратить на любые расходы, связанные с предпринимательской деятельностью. Но нельзя использовать для выплаты дивидендов, выкупа собственных акций или долей в уставном капитале, а также для благотворительности.

Особенность программы — долг по кредиту и начисленные проценты спишут полностью или частично, если вы выполните условия, предъявленные государством.

Кто может получить. На кредит могут рассчитывать:

1. Компании и ИП из отраслей, наиболее пострадавших от пандемии.

2. Социально-ориентированные НКО, включенные в специальный реестр.

3. Бизнес, входящий в перечень отраслей, требующих поддержки.

Чтобы получить кредит, средние и крупные компании должны относиться к пострадавшей отрасли по основному коду ОКВЭД, для малого бизнеса достаточно дополнительных кодов. Еще важно, чтобы вы не находились в стадии банкротства, приостановки или прекращения деятельности.

Особенность программы — долг по кредиту и начисленные проценты спишут полностью или частично, если вы выполните условия, предъявленные государством.

Кто может получить. На кредит могут рассчитывать:

1. Компании и ИП из отраслей, наиболее пострадавших от пандемии.

2. Социально-ориентированные НКО, включенные в специальный реестр.

3. Бизнес, входящий в перечень отраслей, требующих поддержки.

Чтобы получить кредит, средние и крупные компании должны относиться к пострадавшей отрасли по основному коду ОКВЭД, для малого бизнеса достаточно дополнительных кодов. Еще важно, чтобы вы не находились в стадии банкротства, приостановки или прекращения деятельности.

Какую сумму можно получить. Сумму рассчитывают исходя из численности сотрудников, МРОТ с надбавками, страховых взносов и периода кредитования. Численность определяют на 1 июня 2020 года.

Пример расчета суммы кредита:

ООО «Барс» 30 июля 2020 года оформляет льготный кредит. Численность работников на 1 июня — 100 человек, общая ставка страховых взносов — 30%, региональных надбавок к МРОТ нет.

Чтобы посчитать сумму, умножаем количество сотрудников на МРОТ, период кредитования и коэффициент 1,3 — с его помощью учитывают страховые взносы за сотрудников.

100 сотрудников х 4 месяца х 12 130 ₽ х 1,3 = 6 307 600 ₽

Но банк выдаст всю сумму не сразу, а по частям. В месяц вы можете получить сумму за два месяца. Соответственно, ООО «Альфа» получит:

2 х 100 сотрудников х 12 130 ₽ х 1,3 = 3 153 800 ₽

ООО «Барс» 30 июля 2020 года оформляет льготный кредит. Численность работников на 1 июня — 100 человек, общая ставка страховых взносов — 30%, региональных надбавок к МРОТ нет.

Чтобы посчитать сумму, умножаем количество сотрудников на МРОТ, период кредитования и коэффициент 1,3 — с его помощью учитывают страховые взносы за сотрудников.

100 сотрудников х 4 месяца х 12 130 ₽ х 1,3 = 6 307 600 ₽

Но банк выдаст всю сумму не сразу, а по частям. В месяц вы можете получить сумму за два месяца. Соответственно, ООО «Альфа» получит:

2 х 100 сотрудников х 12 130 ₽ х 1,3 = 3 153 800 ₽

Как пользоваться кредитом. Льготный кредит для малого бизнеса от государства можно получить до 1 ноября 2020 года. Максимальный срок кредитования — до 30 июня 2021 года.

В программе две процентные ставки: льготная (2%) и стандартная, которую банк устанавливает для обычных кредитов. Какая ставка действует — зависит от того, выполнили ли вы условия. В общих чертах схема пользования кредитом выглядит так.

В программе две процентные ставки: льготная (2%) и стандартная, которую банк устанавливает для обычных кредитов. Какая ставка действует — зависит от того, выполнили ли вы условия. В общих чертах схема пользования кредитом выглядит так.

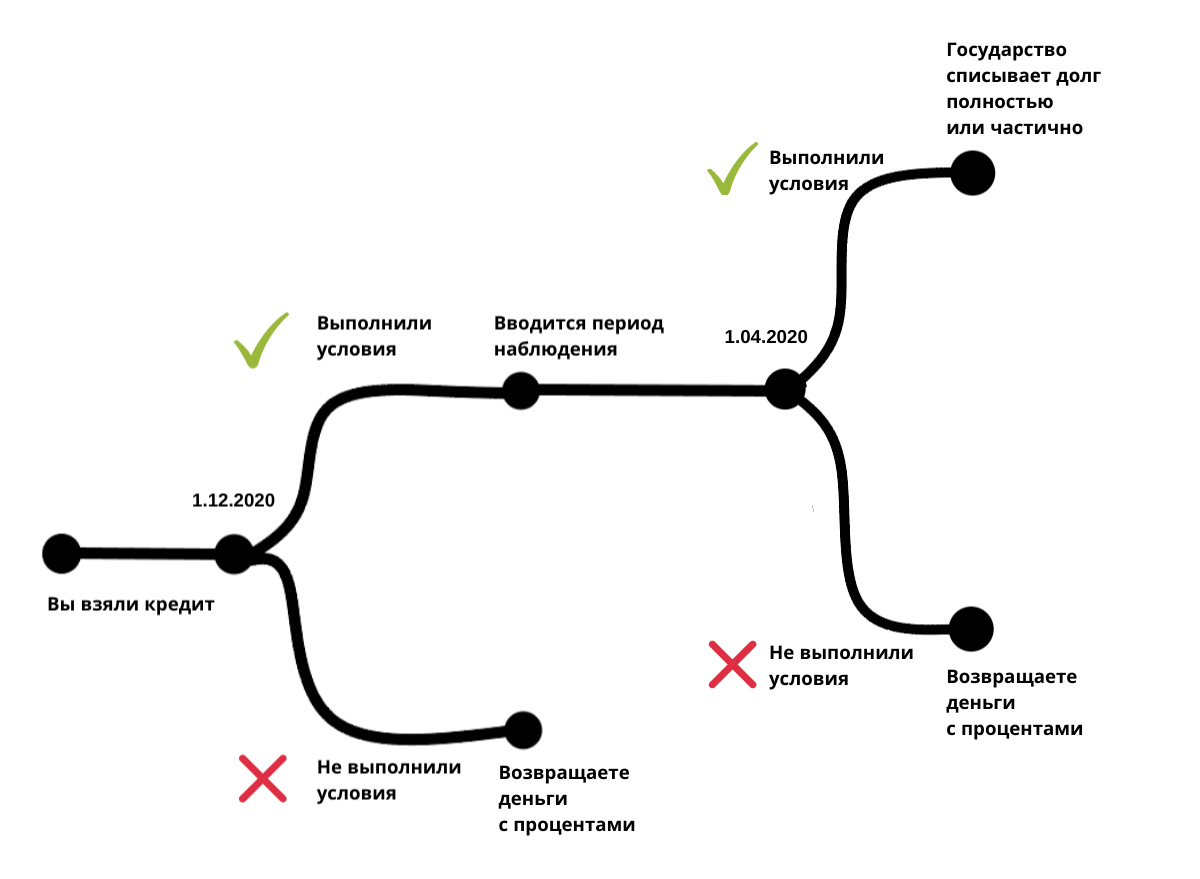

Схема использования

кредита

кредита

С момента выдачи кредита и до 1 декабря 2020 года ставка — 2%. Проценты в это время платить не нужно, они прибавляются к основному долгу. Чтобы и дальше пользоваться льготной ставкой, вы должны на 1 декабря 2020 года выполнить два условия:

1. Сохранить не менее 80% сотрудников, которые числились на 1 июня 2020 года.

2. Не начать процедуру банкротства, приостановки или прекращения деятельности.

Если хотя бы одно из условий не выполнено, то вы возвращаете кредит и начисленные проценты равными платежами: до 28 декабря 2020, до 28 января 2021 года и до 01 марта 2021 года. В это время проценты на остаток долга банк начисляет уже по ставке, по которой банки кредитовали бизнес до пандемии.

Выполнили оба условия — с 01 декабря 2020 года по 01 апреля 2021 действует период наблюдения. Ставка в 2% сохраняется, проценты прибавляются к основному долгу. Во время периода наблюдения вам нужно выполнить

три условия:

1. На начало каждого месяца с декабря 2020 по март 2021 года численность сотрудников — не менее 80% от тех, что были на 1 июня 2020 года.

2. Платить в течение периода зарплату не ниже МРОТ.

3. Не банкротиться, не приостанавливать и не прекращать деятельность.

Хотя бы одно условие не выполнили — возвращаете долг с учетом накопленных процентов тремя равными долями: до 30 апреля, 30 мая и 30 июня 2021 года. Пока гасите кредит — проценты на основной долг начисляют по стандартной ставке.

Если вы выполнили все условия, то 1 апреля 2021 года государство спишет долг по кредиту, включая проценты. Какую сумму вам простят — зависит от того, как изменилась число сотрудников на 1 марта 2021 года по сравнению с 1 июня 2020 года.

1. Вы сохранили более 90% сотрудников — долг спишут полностью.

2. Вы сохранили от 80% до 90% — спишут половину долга.

В постановлении правительства не указано, как возвращать остаток долга, если вам списали половину суммы. Видимо, появятся дополнительные разъяснения.

Пока можно предположить, что порядок будет таким же, как и для тех, кто нарушил требования во время периода наблюдения. Половину долга вы будете гасить тремя равными платежами: до 30 апреля, 30 мая и 30 июня 2021 года.

1. Сохранить не менее 80% сотрудников, которые числились на 1 июня 2020 года.

2. Не начать процедуру банкротства, приостановки или прекращения деятельности.

Если хотя бы одно из условий не выполнено, то вы возвращаете кредит и начисленные проценты равными платежами: до 28 декабря 2020, до 28 января 2021 года и до 01 марта 2021 года. В это время проценты на остаток долга банк начисляет уже по ставке, по которой банки кредитовали бизнес до пандемии.

Выполнили оба условия — с 01 декабря 2020 года по 01 апреля 2021 действует период наблюдения. Ставка в 2% сохраняется, проценты прибавляются к основному долгу. Во время периода наблюдения вам нужно выполнить

три условия:

1. На начало каждого месяца с декабря 2020 по март 2021 года численность сотрудников — не менее 80% от тех, что были на 1 июня 2020 года.

2. Платить в течение периода зарплату не ниже МРОТ.

3. Не банкротиться, не приостанавливать и не прекращать деятельность.

Хотя бы одно условие не выполнили — возвращаете долг с учетом накопленных процентов тремя равными долями: до 30 апреля, 30 мая и 30 июня 2021 года. Пока гасите кредит — проценты на основной долг начисляют по стандартной ставке.

Если вы выполнили все условия, то 1 апреля 2021 года государство спишет долг по кредиту, включая проценты. Какую сумму вам простят — зависит от того, как изменилась число сотрудников на 1 марта 2021 года по сравнению с 1 июня 2020 года.

1. Вы сохранили более 90% сотрудников — долг спишут полностью.

2. Вы сохранили от 80% до 90% — спишут половину долга.

В постановлении правительства не указано, как возвращать остаток долга, если вам списали половину суммы. Видимо, появятся дополнительные разъяснения.

Пока можно предположить, что порядок будет таким же, как и для тех, кто нарушил требования во время периода наблюдения. Половину долга вы будете гасить тремя равными платежами: до 30 апреля, 30 мая и 30 июня 2021 года.

Инструкция

Как выбрать льготную кредитную программу

1

Проверьте, под какую программу подходит ваш бизнес

Если относитесь к пострадавшим отраслям, можете выбрать любой вариант. Выходите в перечень отраслей, требующих поддержки, — подходит вторая программа.

2

Обдумайте, для чего именно вам нужны деньги

По первой программе вы можете использовать кредит только для выплаты зарплаты и взносов, по второй — практически для любых целей.

3

Выбирайте вторую программу, только если уверены: обойдетесь без массовых увольнений до марта 2021 года

Иначе придется вернуть кредит в течение трех месяцев и заплатить проценты по стандартной банковской ставке.

4

Обратитесь за льготным кредитом в банк

Частично беспроцентный кредит на выплату зарплаты и кредит на восстановление деятельности можно получить в Ак Барс Банке.

Поделиться

0 комментариев