Как бухгалтеру закрыть 2022 год без долгов

16.12.2022

Законы для бизнеса

В последние рабочие дни года мы с коллегами сверяем расчеты, создаем резервы, реформируем баланс. В 2022 году последний рабочий день приходится на 30 декабря. Рассказываем, что нужно сделать бухгалтеру до конца года, и как уложиться в срок.

Сверить расчеты с налоговой и ФСС

Сверка с ФНС и ФСС показывает: компания заканчивает год с долгами или с положительным балансом; есть ли у нее зависшие и невыясненные платежи. Если акт сверки выявляет переплату, от нее можно легко избавиться и не показывать дебиторку в отчетности. Достаточно подать заявление на зачет излишков в счет будущих платежей или вернуть деньги на расчетный счет.

Как зачесть и вернуть переплату по налогам с 1 октября 2020 года

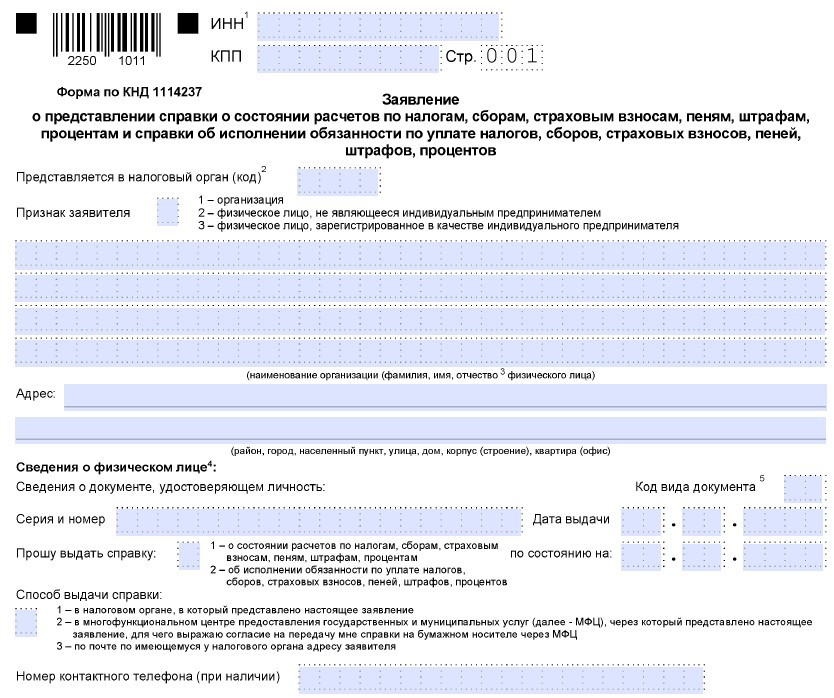

Провести сверку с ФНС. Необходимо запросить акт сверки — можно подать бумажное или электронное заявление.

Лучше отправить запрос заранее, например, после проведения ноябрьских платежей. Чем раньше компания проводит сверку с ИФНС, тем меньше риск получить штраф и кредиторскую задолженность на конец года. Налоговики оформляют справку за 5 рабочих дней после запроса.

Скачать бланк

Провести сверку с ФСС. Заявление на сверку составляют в свободной форме — у соцстраха нет требований к содержанию документа. На ответы из ФСС предельный срок не установлен. Обычно фонд отвечает на запрос в течение 10 дней.

Сверить расчеты с контрагентами

Главное правило бухучета — вся бухгалтерская отчетность должна быть достоверной и подтверждаться актами сверки.

Проверить первичные документы. Посмотрите, все ли договоры, счета, накладные, чеки и акты на месте. Если каких-то документов не хватает, или вместо оригиналов лежат копии, — запросите у контрагентов оригиналы недостающих документов. Бухгалтеру нужно привести первичку в порядок до конца года, после закрытия баланса исправить его не получится.

Сверка расчетов поможет выявить задолженность. Безнадежную дебиторскую и кредиторскую задолженности в конце года списывают по приказу руководителя. Если компания не сформировала резерв по сомнительной задолженности, ее относят к внереализационным расходам.

Проверить архив. Нужно освободить место и избавиться от документов, у которых закончился срок хранения. Например, первичку, промежуточные бухгалтерские отчеты, кассовые документы и акты инвентаризации хранят минимум 5 лет. Когда истекает минимально допустимый срок хранения, бухгалтерские документы обычно утилизируют.

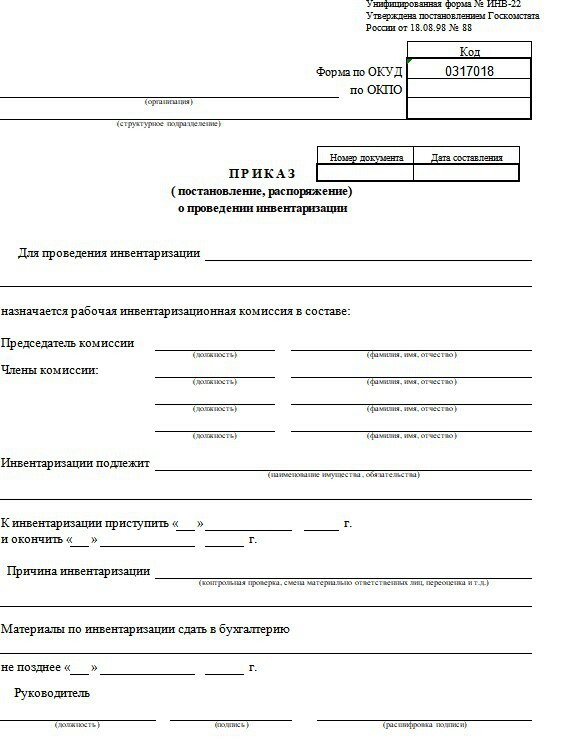

Провести инвентаризацию

Имущество и обязательства инвентаризуют перед формированием годовой отчетности. Руководитель издает приказ, определяет сроки инвентаризации и назначает комиссию. Для распоряжения используют унифицированную форму ИНВ-22 или разрабатывают собственный бланк.

Скачайте бланк

По окончании проверки составляют акт или итоговую ведомость. В документе отражают выявленные отклонения: недостачи или излишки. Полученные результаты бухгалтер отражает в годовом балансе.

Создать резервы

В конце года бухгалтер проверяет остатки и формирует новые резервы, например, на отпуск, ремонт основных средств и гарантийный ремонт. Также резервы создают, если инвентаризация выявила сомнительные долги, обесценение финансовых вложений.

Фактические резервы проверяют в последний рабочий день, но в документах фиксируют проверку 31 декабря, — даже если этот день объявлен выходным. Если в резервных фондах остались средства, их переносят на следующий год. Если компания израсходовала резервы, формируют новые.

Установить лимит кассы

Срок действия кассового лимита компания устанавливает самостоятельно. Если у вас лимит действует до конца года, его нужно обновить. Требование распространяется не на всех — индивидуальные предприниматели и компании-представители малого бизнеса могут работать без кассового лимита.

Реформировать баланс

Бухгалтер не сможет закрыть год, если не реформирует баланс. Реформация — это последняя учетная операция в текущем году. Так бухгалтер подводит финансовые итоги года и фиксирует прибыль или убыток.

Составить график отпусков и штатное расписание

Если в организации есть кадровик, он занимается графиком отпусков и штатным расписанием. Бухгалтеру достаточно проверить утвержденный график, чтобы рассчитать фонд оплаты труда с учетом отпускных на следующий год.

Составить график отпусков. Если кадровика нет, график отпусков составляет бухгалтер. Для этого ему нужно собрать информацию по сотрудникам: кто и когда планирует уйти в отпуск в следующем году. На основании полученной информации бухгалтер заполняет унифицированную форму Т-7 или составляет график на собственном бланке.

Скачайте бланк

Рассчитаться с сотрудниками

Выплатить зарплату. Между выплатой зарплаты и авансом должно пройти не больше 15 календарных дней. Но если компания уходит на новогодние каникулы, работники не смогут получить выплату раньше 9 января. Чтобы не пропустить сроки выплат по закону, воспользуйтесь зарплатным проектом от Ак Барс Банка: процесс зачисления зарплаты полностью автоматизирован.

Чтобы не нарушать закон, авансовую часть работникам выплачивают с 26 по 30 декабря 2022 года. Если работники получают аванс до 26 декабря, зарплату необходимо выплатить до 30 декабря. Если аванс выплачивают с 26 по 30 декабря, зарплату можно перевести по графику — в январе 2023 года.

НДФЛ по отпускным и больничным начисляют в день выплаты, а перевести деньги в налоговую нужно до последнего дня месяца. В 2022 году 31 декабря — выходной день, поэтому НДФЛ можно уплатить в первый рабочий день после каникул — 9 января 2022 года. Но я рекомендую перенести зарплатные выплаты на 27–29 декабря, а НДФЛ перечислить на следующий день. Тогда в годовой отчетности не повиснет кредиторка.

Если успеете удержать НДФЛ до конца года или 30 декабря, можно перечислить налог в бюджет по старым правилам. А вот страховые взносы за декабрь надо платить уже по-новому: сдать РСВ до 25 января 2023 года и перечислить взносы через ЕНП до 28 января 2023 года.

Кроме этого, необходимо проконтролировать, правильно ли компания применяет тарифы по страховым взносам. Начисление взносов проверяют по карточкам учета и сверяют с лимитами. В 2022 году предельная база по ОПС — 1 565 000 ₽, по ВНиМ — 1 032 000 ₽.

Изменить учетную политику

Каждый год начинают действовать новые стандарты бухучета или их обновленные версии. На 2023 год новых стандартов не вводят. Но меняют ряд действующих — с 1 января надо применять обновленные редакции ФСБУ 25/2018 по лизингу и аренде и ФСБУ 26/2020 по учету основных средств и капитальных вложений.

Кроме этого, организации могут досрочно применять ФСБУ 14/2022 по нематериальным активам. Изменения нужно отразить в учетной политике.

Важно! В учетной политике-2023 нужно отразить новые правила работы с Фондом пенсионного и социального развития, а также с ЕНП и ЕНС.

Единый платеж для бизнеса (ЕНП): как это работает

Заявить о смене налогового режима

Если организация планирует перейти с ОСНО на УСН или АУСН, подать заявление в ФНС нужно до 31.12.2022. Если компания меняет объект налогообложения по упрощенке, также до конца года бухгалтеру нужно подать заявление в ИФНС по ТКС или через личный кабинет налогоплательщика.

Если у компании несколько обособленных подразделений в одном регионе, она может выбрать одно подразделение и через него платить налог на прибыль за всех. Бухгалтеру нужно выбрать ответственное подразделение и отправить уведомление в ИФНС до конца года.

До 31 декабря подают уведомления компании, которые меняют порядок уплаты авансовых платежей: переходят на уплату ежемесячных авансов из фактической прибыли или выбирают обычные авансовые платежи.

Некоторые предприниматели работают без бухгалтера. Им необходимо помнить, что до 31 декабря необходимо уплатить фиксированные страховые взносы за себя.

Но 31.12.2022 выпадает на воскресенье, поэтому последний день оплаты переносят на 09.01.2023. В 2022 году размер фиксированных платежей составляет: 8 766 ₽ на ОМС, 34 445 ₽ на ОПС плюс 1% с дохода, который превысил 300 000 ₽. Взносы с превышения нужно уплатить до 1 июля 2023 года и уже по новым правилам — через ЕНП.

С 2023 года взносы вырастут: фиксированный взнос на ОПС составит 36 723 ₽, фиксированный взнос на ОМС — 9 119 ₽. Общая сумма фиксированного платежа в 2023 — 45 842 ₽.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев