Льготные программы и субсидии: как купить жилье с помощью государства

Покупка квартиры вызывает массу вопросов. Многие думают, что нужно собрать массу документов, а первоначальная стоимость жилья сильно увеличится из-за ипотечного кредита. О том, как купить квартиру в 2023 году, мы подробно рассказывали в этом материале.

Но государство ввело несколько льготных механизмов для покупки жилья. В статье расскажем, как ими воспользоваться.

Содержание

О чем задуматься перед покупкой

Проверьте, подходите ли вы под условия льготных программ. Выбор зависит от региона покупки и состава семьи. Программы отличаются ставкой по кредиту, размером первоначального взноса, максимальной суммой займа и т. д. О других важных пунктах рассказал эксперт.

Льготная ипотека на новостройку

Программа действует на квартиры в новостройках или строящихся домах. Условия регламентируются постановлением правительства №2485. Жилье должно быть куплено у застройщиков или подрядчиков. Льготный кредит также можно оформить на строительство частного дома.

Ставка начинается от 8%, срок — от года до 30 лет, первоначальный взнос — от 15%. Максимальный размер кредита составляет до 30 млн ₽ в Москве, Санкт-Петербурге, Московской и Ленинградской областях. Лимит в других регионах — до 15 млн ₽. Программа действует до 1 июля 2024 года.

В Ак Барс Банке на покупку новостройки действует программа «Перспектива». Процентная ставка начинается от 11,3%. Первоначальный взнос составляет от 10,01 до 90%.

Кредит подходит работающим по найму и собственникам бизнеса. Доход подтверждать не нужно, а заявка оформляется онлайн.

Кредит подходит работающим по найму и собственникам бизнеса. Доход подтверждать не нужно, а заявка оформляется онлайн.

«Семейная ипотека»

Жилье в рамках программы могут приобрести:

- семьи, у которых ребенок родился (или родится) в 2018-2023 годах;

- семьи с ребенком-инвалидом, родившимся не позднее 31 декабря 2023;

- семьи, в которых не меньше двух детей младше 18 лет.

Можно взять кредит на покупку квартиры на первичном рынке. Ставка составляет до 6%, срок — от года до 30 лет, первоначальный взнос — от 15%. Максимальный размер кредита — 30 млн ₽ в Москве, Санкт-Петербурге, Московской и Ленинградской областях, в других регионах — 15 млн ₽. Мера поддержки регламентируется 157-ФЗ.

Ипотеку можно оформить до 1 июля 2024 года, если хотя бы один ребенок родился (или родится) до 31 декабря 2023 или в семье минимум двое детей младше 18 лет или до 31 декабря 2027 года включительно, если ребенок родится до 31 декабря 2023, но после этой даты ему установят инвалидность.

В Ак Барс Банке семьям с детьми также доступна программа поддержки. Процентная ставка начинается от 5,7%. Первоначальный взнос — от 15,01 до 85%.

Кредит подходит работающим по найму и собственникам бизнеса. Нужно предоставить всего два документа — паспорт и СНИЛС, заявка оформляется онлайн.

Кредит подходит работающим по найму и собственникам бизнеса. Нужно предоставить всего два документа — паспорт и СНИЛС, заявка оформляется онлайн.

«Дальневосточная ипотека»

Программа регламентируется постановлением правительства №1609. Но купить жилье нужно обязательно в Дальневосточном федеральном округе (ДФО). Льгота доступна:

- супругам не старше 35 лет;

- родителям-одиночкам не старше 35 лет с ребенком до 18 лет;

- владельцам дальневосточных гектаров, без возрастных ограничений;

- россиянам, переехавшим на Дальний Восток по программам повышения трудовой мобильности;

- педагогам и медикам со стажем работы на Дальнем Востоке не менее пяти лет.

Ставка составляет до 2% годовых. Максимальная сумма кредита — до 6 млн ₽. Кредит дают на срок до 20 лет. Размер первоначальный взноса — от 15%. Программа действует до 31 декабря 2030 года.

Можно купить готовое или строящееся жилье на первичном рынке, а также вторичное жилье в сельской местности ДФО и по всей территории Магаданской области и Чукотского автономного округа.

«Сельская ипотека»

Ее может получить любой россиянин во всех регионах, кроме Москвы, Московской области и Санкт-Петербурга. Условия выдачи субсидии из федерального бюджета подчиняются постановлению правительства №1437.

Под программу подходит первичное и вторичное жилье. Например, участок под строительство, квартира в новостройке, готовый или недостроенный частный дом.

Можно купить недвижимость в деревне, селе, поселке или городском поселении с числом жителей не более 30 тыс. человек. Объект не должен входить в городской округ — нельзя купить дом в частном секторе.

Процентная ставка по ипотеке на вторичное жилье составит до 3%. Сумма — до 3 млн ₽. На Дальнем Востоке, в Ленинградской области и Ямало-Ненецком автономном округе — до 5 млн ₽. Займ выдадут на срок до 25 лет. Первоначальный взнос — от 10% стоимости жилья. Срок действия программы не ограничен.

«Военная ипотека»

Программа работает с 2005 года и регламентируется 117-ФЗ. Каждый участник национально-ипотечной системы обеспечения (НИС) имеет счет, куда государство ежегодно перечисляет накопительный взнос. В 2023 году он равен 349 614 ₽.

Через три года от начала службы деньги можно использовать для первоначального взноса, чтобы приобрести жилье в любом регионе РФ.

Участниками НИС являются:

- военнослужащие, получившие военное образование и звание офицера после 1 января 2005;

- прапорщики и мичманы, заключившие первый контракт о военной службе после 1 января 2005 со сроком службы не менее трех лет;

- офицеры, призванные на службу из запаса, или добровольно поступившие на службу из запаса после 1 января 2005;

- служащие по контракту и получившие звание офицера после 1 января 2008;

- сержанты и старшины, солдаты и матросы, заключившие второй контракт о военной службе после 1 января 2005;

- выпускники, окончившие военные вузы после 1 января 2005 и заключившие первый контракт о военной службе до 1 января 2005;

- мичманы и прапорщики со сроком службы более трех лет до 1 января 2005.

Можно купить квартиру на первичном и вторичном рынке, а также частный дом. Запрещается покупать комнаты в коммуналках или жилье в аварийном доме.

Срок кредита ограничивается предельным возрастом пребывания на военной службе: от 50 лет — для мужчин, от 45 — для женщин. Во время службы платежи будет вносить государство. В 2023 года ежемесячная сумма равна 29 134 ₽. Платеж индексируется каждый год.

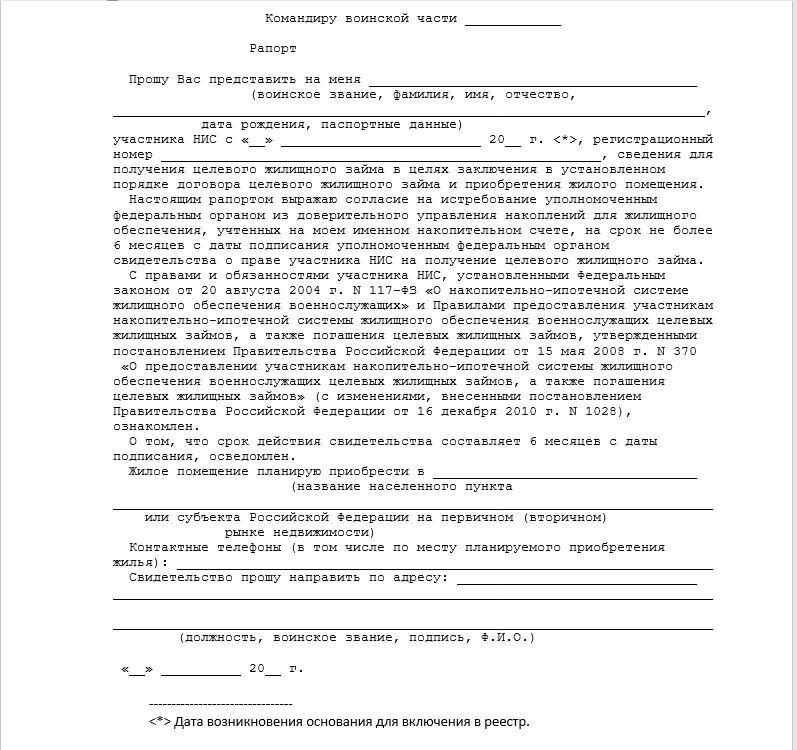

Для оформления кредита военному нужно получить свидетельство на право участника НИС на целевой жилищный заем. Для этого нужно написать командиру воинской части рапорт. Свидетельство действует шесть месяцев.

В рапорте нужно указать город или регион предполагаемой покупки квартиры (Источник: сайт ФГКУ «Росвоенипотека»)

Ипотека для IT-специалистов

Участие в программе доступно сотрудникам аккредитованных IT-компаний в возрасте до 50 лет включительно. Статус работодателя можно проверить на портале Минцифры. Параметры программы определяются согласно постановлению правительства РФ № 72 от 23.01.2023.

Еще один важный критерий — зарплата. До вычета НДФЛ за последние три месяца она должна составлять:

- от 150 тыс. ₽ — в Москве;

- от 120 тыс. ₽ — в городах-миллионниках, кроме Москвы;

- от 70 тыс. ₽ — для всех остальных.

Требования к зарплате учитываются по фактическому расположению места работы. Ставка по ипотечному кредиту равна 5%. Стоимость ипотеки зависит от региона, где заемщик собирается покупать жилье. Он может не совпадать с адресом регистрации компании.

Максимальная стоимость жилья для регионов с населением менее одного млн человек — девять млн ₽. Для регионов с населением более одного млн человек — 18 млн ₽. Минимальный первоначальный взнос — 15%.

Льготную ипотеку для IT-специалистов можно оформить для покупки:

- квартиры в строящемся доме;

- квартиры в новостройке;

- индивидуального жилого дома (в границах малоэтажных ЖК) от застройщика или ИП;

- участка с дальнейшим строительством индивидуального дома.

Нельзя купить квартиру на вторичном рынке или рефинансировать действующую ипотеку. Программа действует до конца 2024 года, но льготная ставка сохраняется на весь срок кредита.

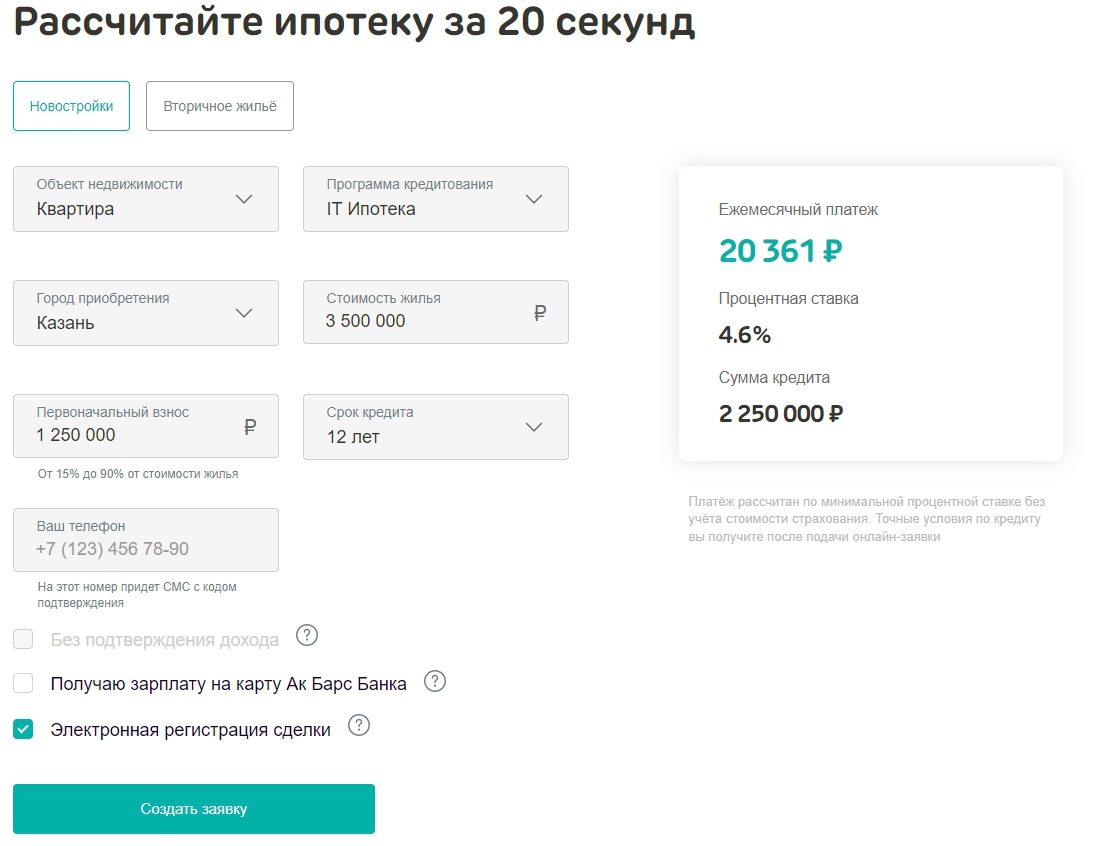

В Ак Барс Банке для IT-специалистов действует программа льготного кредитования. Процентная ставка начинается от 4,3%. Первоначальный взнос — от 15,01 до 85%. Заявка оформляется онлайн.

На сайте Ак Барс Банка можно сразу рассчитать сумму кредита и ежемесячный платеж

Как вложить материнский капитал

По закону право на маткапитал имеют:

- семьи с одним ребенком, если тот родился или был усыновлен после 1 января 2020;

- семьи с двумя и более детьми, родившимися или усыновленными с 1 января 2007.

В 2023 году родители получат:

- 586 946 ₽ за первого ребенка, если он родился с 1 января 2020, а также за второго и последующих, если они появились с 1 января 2007 по 31 декабря 2019;

- 775 628 ₽ за второго и последующих детей, если они появились с 1 января 2020;

- 188 681 ₽ — доплата, если ранее семье выплатили маткапитал за ребенка, родившегося в 2020 году и позже.

Дополнительные сведения можно уточнить на сайте Социального фонда России (СФР).

Молодая семья может использовать маткапитал на первоначальный взнос по ипотеке, рефинансирование или досрочное погашение. Право на пособие подтверждается государственным сертификатом: электронным или цифровым. Программа маткапитала действует до конца 2026 года.

При подаче заявления в банк не нужно приносить с собой сертификат: организация сама запросит сведения из СФР. Достаточно приложить выписку об остатке средств. Ее можно получить на «Госуслугах» в личном кабинете.

Деньги поступят на счет банка безналичным способом. Для этого нужно выполнить несколько условий:

- подать заявление в СФР на распоряжение маткапиталом;

- выделить всем членам семьи долю в приобретаемой недвижимости;

- зарегистрировать договор купли-продажи и получить выписку из ЕГРН.

При положительном решении фонд перечислит средства в течение десяти дней.

Как воспользоваться субсидиями

Согласно постановлению правительства №1050 молодая семья, в которой возраст каждого супругов не превышает 35 лет, имеет право получить соцвыплату, чтобы приобрести жилье или погасить ипотеку.

Кто может претендовать на субсидию:

- супруги с гражданством РФ до 35 лет включительно, с детьми или без;

- молодая семья с одним и более ребенком, где один из супругов не имеет гражданства РФ;

- одинокий родитель до 35 лет включительно с ребенком.

Обязательное условие для банка — платежеспособность заемщиков. Нужно подтвердить стабильный ежемесячный доход. Размер соцвыплаты — 35% расчетной стоимости жилья для семьи с детьми, 30% — для семьи без детей. Расчетная стоимость определяется согласно нормативу по региону проживания семьи.

Для получения выплаты нужно подать заявление в местный орган власти. Право на соцвыплату подтверждается свидетельством гособразца. Расчеты с банком производятся безналично. Использовать сертификат нужно в течение семи месяцев.

Нужно соблюдать следующие условия:

- регион покупки и выплаты субсидии совпадают;

- жилье не принадлежит близким родственникам;

- площадь соответствует нормативам на человека.

По закону норматив составляет:

- 33 кв м общей площади жилого помещения на одного человека;

- 42 кв м общей площади жилого помещения на семью из двух человек;

- 18 кв м общей площади жилого помещения на каждого члена семьи из трех и более человек.

Многодетная семья имеет право получить субсидию до 450 тыс. ₽ на погашение ипотечного кредита. Опция появляется после рождения третьего ребенка с 1 января 2019 по 31 декабря 2023.

Помощь от государства можно получить только раз и только по одному ипотечному кредиту. Если семья получила 450 тыс. ₽ за третьего ребенка в 2019 году, а в 2023 родится четвертый, повторно получить субсидию нельзя. Программа действует до 1 июля 2024 года.

В некоторых регионах есть дополнительная поддержка многодетных. Например, в Приморском крае при рождении третьего или последующего ребенка с 1 января 2023 года по 31 декабря 2025 можно получить региональную выплату на погашение ипотеки — до 550 тыс. ₽. Она начисляется в дополнение к федеральной субсидии.

Список основных документов для подачи заявления:

- паспорт;

- свидетельство о браке;

- свидетельство о рождении детей;

- справка о доходах;

- выписка из домовой книги о составе семьи.

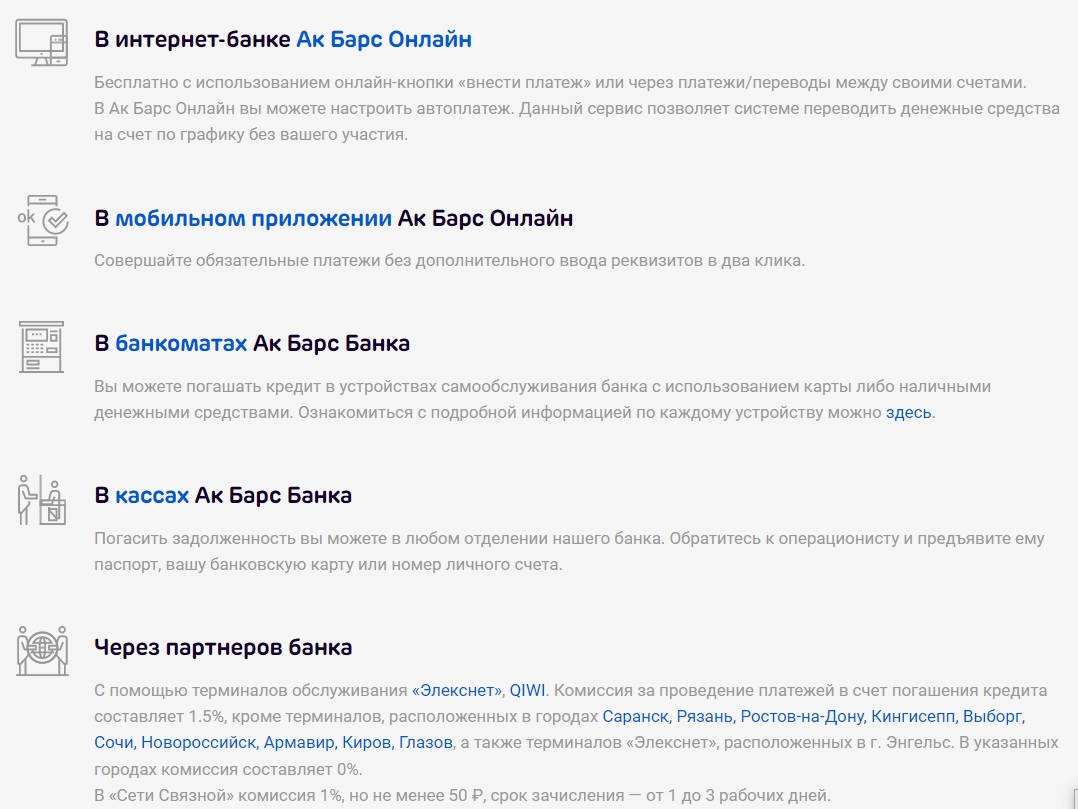

При покупке квартиры с использованием кредитных средств важно помнить о дате ежемесячных платежей. Нужно вносить деньги регулярно и не допускать просрочки, чтобы банк не начислил штраф.

В Ак Барс Банке можно внести платеж по кредиту с помощью смартфона

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев