Система быстрых платежей для самозанятых

12.11.2021

Если самозанятый принимает платежи на сайте, он выплачивает платежному сервису комиссию около 5%. А если офлайн-клиент хочет оплатить покупку картой, самозанятый просит перечислить деньги по номеру телефона. Это не всегда неудобно и есть риск, что банк посчитает платеж подозрительным и заблокирует карту. Безопаснее и выгоднее принимать деньги через Систему быстрых платежей (СБП).

Центробанк объявил, что с 1 октября 2021 года самозанятые наравне с бизнесом смогут получать оплату от клиентов через Систему быстрых платежей. Разберемся, что это за система и как ее применять.

Как работает СБП для самозанятых, ИП и физлиц

Система быстрых платежей — сервис межбанковских мгновенных переводов. Для частных клиентов услуга бесплатная, для предпринимателей — взимается минимальная комиссия. До 1 октября 2021 года переводы через СБП были доступны физлицам и бизнесу, теперь преимуществами системы могут воспользоваться самозанятые.

Самозанятые занимают промежуточное положение: по юридическому статусу — физлица, по виду деятельности — предприниматели. И хоть на сайте СБП пока нет информации, как будет работать механизм оплаты самозанятым, можно предположить, что они и здесь займут промежуточное положение. Принимать оплату самозанятые будут как бизнесмены — по QR-коду или платежной ссылке. А деньги им будут зачислять как физлицам — на личную банковскую карту.

Чтобы спрогнозировать принцип работы СБП для самозанятых, напомним, как работает Система быстрых платежей при переводах между частными лицами или при оплате товара.

Переводы между частными лицами. Держатели банковских карт могут переводить деньги по номеру телефона получателя. Перевод проходит мгновенно. Без комиссии они могут переводить до 100 000 ₽ в месяц, а всего через СПБ можно перевести до 600 000 ₽ в месяц — лимит зависит от условий банка.

Оплата товаров и услуг. Для предпринимателей платежи через СБП — альтернатива эквайрингу. Чтобы клиенты смогли перевести деньги, продавец формирует QR-код. Покупатель наводит камеру смартфона на код, переходит по нему в мобильное приложение своего банка и оплачивает покупку. Вместо QR-кода, можно использовать платежную ссылку. Деньги мгновенно поступают на расчетный счет предпринимателя.

Максимальный лимит разового платежа — 600 000 ₽. Если сумма покупки превышает установленный лимит, покупатель может перевести деньги бизнесу несколькими платежами.

За переводы через СБП предприниматель выплачивает банку комиссию:

- с продажи потребительских товаров и товаров повседневного спроса, транспортных, медицинских и образовательных услуг — 0,4%;

- с продажи остальных товаров и услуг — 0,7%.

До конца 2021 года СБП совместно с банками-участниками проводит акцию — возвращает комиссию. Писать заявление и собирать документы не нужно — деньги вернутся автоматически. Главное — банк предпринимателя должен быть участником акции. Список банков опубликован на сайте СБП.

Напомним, пока не расписан механизм работы Системы быстрых платежей для самозанятых. Размер комиссии и лимиты на сумму платежа также не установлены. Как в действительности будет работать Система для этой категории пользователей, узнаем позднее.

Альтернативные способы приема платежей для самозанятых

Эквайринг. Самозанятые предприниматели могут принимать оплату картами через специальный терминал, который арендуют у банка. Комиссия за эквайринг — от 1,5 до 4% от суммы платежа.

Договор с банком могут заключать предприниматели, у которых открыт расчетный счет, — на него поступают платежи, проведенные через терминал. Этот вариант подойдет только для самозанятых в статусе ИП.

Перевод на личную карту. Самозанятые часто принимают оплату переводом с карты на карту. Например, продавец украшений хенд мейд предлагает перевести сумму по номеру телефона — на прилавке лежит картонка с цифрами. Клиенту это неудобно: надо вручную вводить номер телефона, не ошибиться в цифрах и не запутаться с суммой оплаты. Если покупателей много, такие расчеты задерживают очередь. К тому же платежи по номеру телефона рискованны для продавца — он может упустить, что перевод не прошел, или покупатель неправильно указал сумму.

Есть и другие риски. Банк может запретить использовать личную карту в бизнес-целях. Центробанк разъясняет, что самозанятые могут получать деньги от покупателей на личные карты. Однако банк не фиксирует статус клиента и может заблокировать карту. Вам придется собирать доказательства и писать заявление на разблокировку — это лишние неудобства.

Платежные сервисы. Чтобы принимать оплату в интернете, нужно подключить интернет-эквайринг или использовать платежный сервис. Первый способ доступен для самозанятых ИП, второй — для всех самозанятых. Все платежные сервисы взимают комиссию от 2,5 до 10% — размер зависит от способа оплаты.

Через платежный сервис можно принимать оплату с карт российских и иностранных банков, электронных кошельков и даже с баланса мобильного телефона.

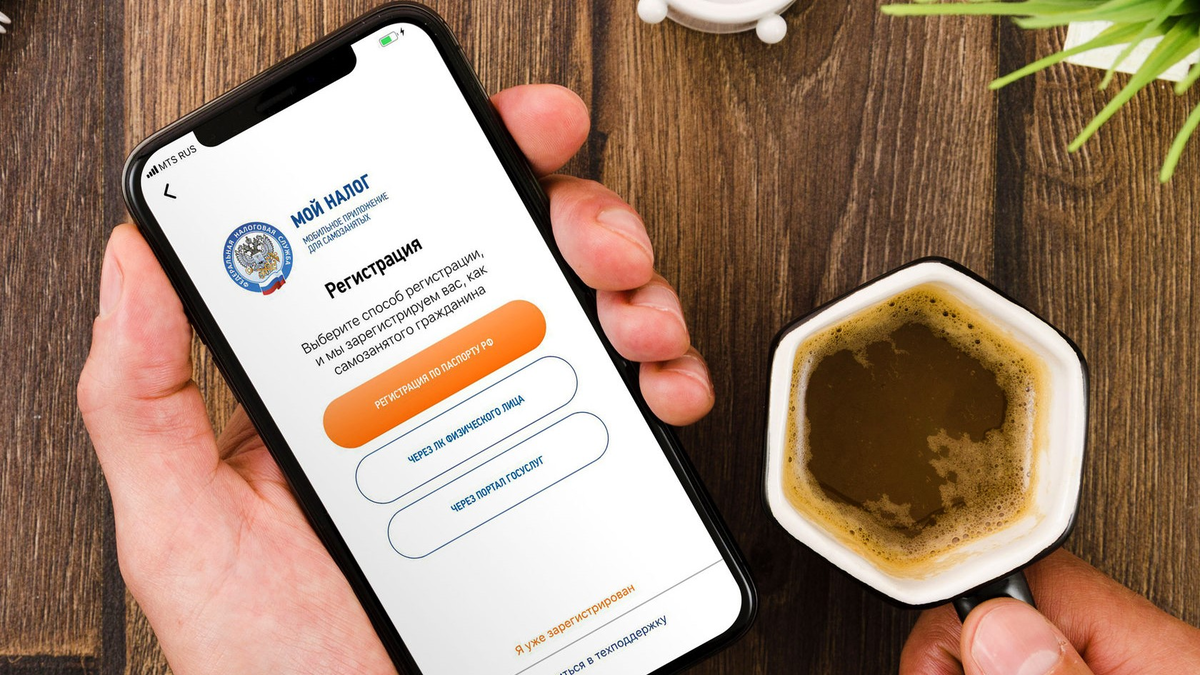

Как самозанятому подключиться к СБП

В личном кабинете интернет-банка самозанятому нужно подать онлайн-заявку на подключение.

После подтверждения самозанятый сможет формировать платежную ссылку или QR-код. Он бывает статический и динамический.

- В статическом «зашита» информация о продавце: фамилия, реквизиты. Покупателю достаточно ввести сумму покупки и оплатить ее.

- Динамический QR-код генерируется для каждой покупки — покупателю остается проверить и подтвердить платеж.

Однако пока банки не разработали механизм приема платежей через СБП для самозанятых, услуга остается недоступной. А вот самозанятые ИП с расчетным счетом уже сейчас могут подключиться к СБП.

Следите за новостями, чтобы не пропустить запуск нового продукта.

Зачем самозанятому подключать СБП

- Можно легко, быстро и безопасно принимать деньги от клиентов.

- Подходит для офлайн и онлайн-платежей.

- Комиссия ниже, чем в платежных сервисах.

- Нет риска блокировки личных карт по сравнению с переводами по номеру телефона.

- Можно получать оплату от клиентов до 600 000 ₽.

Поделиться

0 комментариев