Самозанятый превысил лимит дохода за год

Самозанятый оказывает услуги компаниям и частным лицам. К ноябрю его в доход достиг установленного лимита — 2 400 000 ₽. После этого самозанятый не может выписывать чеки в приложении «Мой налог» — он «слетел» с режима, и налоговики закрыли доступ к приложению.

Разбираем, можно ли самозанятому работать дальше, и как оформить отношения с заказчиками.

Разбираем, можно ли самозанятому работать дальше, и как оформить отношения с заказчиками.

Как самозанятый узнает, что потерял льготный статус

Налоговая инспекция не сообщает самозанятому о снятии с учета. Если плательщик НПД превысил лимит хотя бы на один рубль, ему сразу ограничивают доступ в приложение «Мой налог». Самозанятый не может проводить операции и выписывать чеки. Единственной работающей функцией останется «Налог к уплате» с указанной суммой налога. Как только самозанятый рассчитается с бюджетом, сумма обнулится.

Со следующего года предприниматель может вновь встать на учет как самозанятый, если у него нет долгов по налогу, пеням и штрафам за предыдущий год. Для этого ничего делать не нужно. С нового календарного года приложение «Мой налог» автоматически обновит данные, и самозанятый вновь сможет работать. Но если у него останутся долги перед бюджетом, приложение будет недоступно.

Со следующего года предприниматель может вновь встать на учет как самозанятый, если у него нет долгов по налогу, пеням и штрафам за предыдущий год. Для этого ничего делать не нужно. С нового календарного года приложение «Мой налог» автоматически обновит данные, и самозанятый вновь сможет работать. Но если у него останутся долги перед бюджетом, приложение будет недоступно.

Что делать, если лимит превысил самозанятый — физлицо

Если самозанятый заработал в текущем году больше 2 400 000 ₽, то у него есть два варианта.

Вариант 1 — временно прекратить предпринимательскую деятельность в качестве самозанятого. До конца календарного года он не сможет учитывать доход в приложении «Мой налог» и формировать чеки для клиентов.

Как только самозанятый теряет статус плательщика НПД, для государства он становится обычным гражданином и обязан заплатить в бюджет подоходный налог 13% с дохода. С бизнес-заказчиками он сможет работать как физическое лицо — тогда компания обязана начислить и уплатить за бывшего самозанятого НДФЛ, страховые взносы и включить его в отчеты по сотрудникам. Если среди клиентов только физические лица, тогда самозанятый обязан самостоятельно отчитаться и уплатить подоходный налог с суммы, превышающей лимит. До 30 апреля следующего года самозанятый заполняет и сдает в ФНС декларацию 3-НДФЛ, а до 15 июля — перечисляет налог.

Вариант 1 — временно прекратить предпринимательскую деятельность в качестве самозанятого. До конца календарного года он не сможет учитывать доход в приложении «Мой налог» и формировать чеки для клиентов.

Как только самозанятый теряет статус плательщика НПД, для государства он становится обычным гражданином и обязан заплатить в бюджет подоходный налог 13% с дохода. С бизнес-заказчиками он сможет работать как физическое лицо — тогда компания обязана начислить и уплатить за бывшего самозанятого НДФЛ, страховые взносы и включить его в отчеты по сотрудникам. Если среди клиентов только физические лица, тогда самозанятый обязан самостоятельно отчитаться и уплатить подоходный налог с суммы, превышающей лимит. До 30 апреля следующего года самозанятый заполняет и сдает в ФНС декларацию 3-НДФЛ, а до 15 июля — перечисляет налог.

ПРИМЕР

Самозанятая сдает квартиры в аренду. За 2020 год она получила доход 3 000 000 ₽. Из этой суммы 2 400 000 ₽ она заработала как самозанятая и 600 000 ₽ — как физическое лицо. До 30 апреля 2021 года ей нужно задекларировать только доход — 600 000 ₽ и с этой суммы уплатить 13%.

600 000 ₽ х 13% = 78 000 ₽ — уплатить в бюджет до 15 июля 2021 года.

Самозанятая сдает квартиры в аренду. За 2020 год она получила доход 3 000 000 ₽. Из этой суммы 2 400 000 ₽ она заработала как самозанятая и 600 000 ₽ — как физическое лицо. До 30 апреля 2021 года ей нужно задекларировать только доход — 600 000 ₽ и с этой суммы уплатить 13%.

600 000 ₽ х 13% = 78 000 ₽ — уплатить в бюджет до 15 июля 2021 года.

Зато после уплаты НДФЛ самозанятый сможет получить налоговый вычет по НДФЛ: на детей, обучение, лечение, при покупке имущества.

Вариант 2 — зарегистрировать ИП и перейти на упрощенку. У бывшего самозанятого всего 20 дней, чтобы уведомить налоговую о своем желании зарегистрировать ИП и перейти на УСН. Для этого нужно заполнить форму КНД 1150094 и отправить в налоговую:

- бумажное уведомление заказным письмом или лично;

- электронное уведомление подписать электронной подписью и передать через личный кабинет налогоплательщика на сайте nalog.ru.

ВАЖНО: самозанятому необязательно переходить на УСН. Он может выбрать любой режим налогообложения: ОСНО, ЕСХН, ПСН.

До конца календарного года предприниматель платит 6% УСН с дохода и страховые взносы. В официальных источниках чиновники публикуют сумму фиксированных взносов за год. Бывшему самозанятому нужно самостоятельно рассчитать, сколько уплатить. Для этого сумму фиксированных взносов нужно разделить на 12 месяцев и умножить на количество месяцев, пока работал на УСН.

ПРИМЕР

В ноябре самозанятый зарегистрировал ИП, значит, страховые взносы нужно уплатить за два месяца: ноябрь и декабрь.

Пенсионное страхование: 32 448 ÷12 ×2 = 5408 ₽

Медицинское страхование 8426 ÷ 12 × 2 = 1404,33 ₽

ИТОГО: 6812,33 ₽

В ноябре самозанятый зарегистрировал ИП, значит, страховые взносы нужно уплатить за два месяца: ноябрь и декабрь.

Пенсионное страхование: 32 448 ÷12 ×2 = 5408 ₽

Медицинское страхование 8426 ÷ 12 × 2 = 1404,33 ₽

ИТОГО: 6812,33 ₽

Что делать, если лимит превысил самозанятый ИП

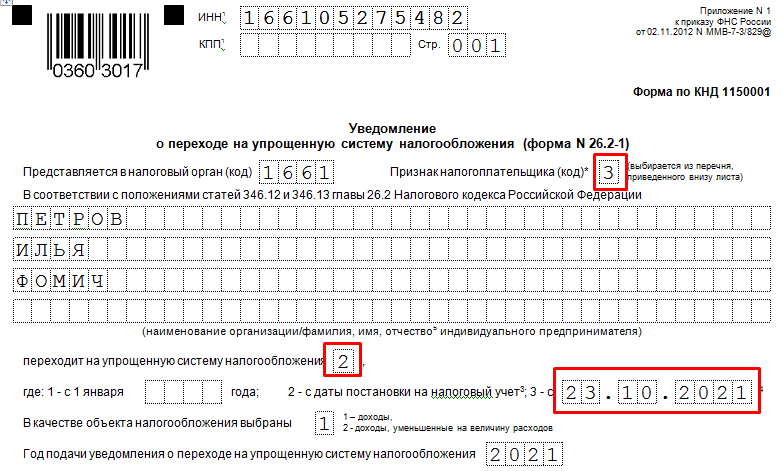

Перейти на другой спецрежим. Если самозанятый-предприниматель заработал 2 400 000 ₽, а календарный год не закончился, то единственный выход — поменять налоговый режим. Самозанятый ИП может выбрать льготную систему налогообложения — упрощенка, патент или сельхозналог. Срок перехода такой же, как для самозанятых граждан — 20 календарных дней с момента превышения лимита. Для перехода на новый налоговый режим нужно заполнить заявление и отправить в налоговую инспекцию по месту регистрации. Например, если 3 октября 2020 года самозанятый ИП потерял статус плательщика НПД и решил перейти на упрощенку. Заявление

в налоговую инспекцию нужно подать до 23 октября включительно.

Показываем, как заполнить уведомление, если ИП переходит на упрощенку с налога на профессиональный доход:

в налоговую инспекцию нужно подать до 23 октября включительно.

Показываем, как заполнить уведомление, если ИП переходит на упрощенку с налога на профессиональный доход:

- в поле «Признак налогоплательщика» поставить цифру 3;

- в поле «Переходит на упрощенную систему налогообложения» — цифру 2;

- в поле «Дата постановки на налоговый учет» — дату, когда заполняете уведомление.

Пример, как самозанятому заполнить уведомление о переходе на УСН

Оптимальный вариант для самозанятого ИП — УСН «Доход». Вместо трех основных налогов — НДФЛ, НДС и налога на имущество — предприниматель платит один, отчитывается перед государством раз в год и ведет упрощенный бухгалтерский учет.

Перейти на общую систему налогообложения (ОСНО). Специального уведомления подавать не надо. Через 20 дней, если самозанятый ИП не подал уведомление на спецрежим, налоговики автоматом переведут его на общую систему налогообложения. Тогда налоговая нагрузка предпринимателя изменится.

Виды налогов, которые платит ИП на общей системе налогообложения:

Перейти на общую систему налогообложения (ОСНО). Специального уведомления подавать не надо. Через 20 дней, если самозанятый ИП не подал уведомление на спецрежим, налоговики автоматом переведут его на общую систему налогообложения. Тогда налоговая нагрузка предпринимателя изменится.

Виды налогов, которые платит ИП на общей системе налогообложения:

- НДФЛ — 13%;

- НДС — 0, 10, 20% в зависимости от вида проданных товаров или оказанных услуг;

- налог на имущество, которое ИП использует в предпринимательской деятельности — от 0,1 до 2% в зависимости от региона.

ВАЖНО: вышеперечисленные налоги нужно уплатить с доходов, которые превышают лимит для самозанятых — 2 400 000 ₽ в год.

На общей системе налогообложения самозанятому придется заморочиться с документами и отчетностью — выставлять клиентам счета-фактуры, подписывать акты, вести книгу покупок и продаж, отчитываться по НДС.

Как продолжить работать с бизнес-заказчиками

Самозанятый — ИП. Если ИП на НПД перешел на другой спецрежим, для его клиентов ничего не меняется. Они как перечисляли определенную сумму по договору, так и будут ее перечислять. Но если предприниматель перешел на ОСНО, он автоматически становится плательщиком НДС. Тогда придется корректировать договор — менять цену и выделять НДС.

Самозанятый — обычный исполнитель. Если бывший самозанятый работает с организациями и ИП, ему нужно сообщить клиентам, что он потерял статус. С этого момента заказчик обязан удерживать с гонорара исполнителя НДФЛ и уплачивать за него страховые взносы.

В договорах с самозанятыми-физлицами бизнесмены обычно добавляют пункт: «В случае снятия исполнителя с учета в качестве плательщика налога на профессиональный доход, исполнитель обязан в течение 3 дней письменно сообщить об этом заказчику». Если самозанятый нарушит условия, и заказчика оштрафуют за неуплату НДФЛ с дохода исполнителя — компания может подать иск и потребовать с самозанятого сумму штрафа.

Самозанятый — обычный исполнитель. Если бывший самозанятый работает с организациями и ИП, ему нужно сообщить клиентам, что он потерял статус. С этого момента заказчик обязан удерживать с гонорара исполнителя НДФЛ и уплачивать за него страховые взносы.

В договорах с самозанятыми-физлицами бизнесмены обычно добавляют пункт: «В случае снятия исполнителя с учета в качестве плательщика налога на профессиональный доход, исполнитель обязан в течение 3 дней письменно сообщить об этом заказчику». Если самозанятый нарушит условия, и заказчика оштрафуют за неуплату НДФЛ с дохода исполнителя — компания может подать иск и потребовать с самозанятого сумму штрафа.

Как продолжить работать с частными клиентами

Если самозанятый работает с частниками и «слетел» со спецрежима, ему не нужно извещать клиентов о своем статусе. Достаточно выбрать алгоритм действий:

- прекратить деятельность до конца календарного года;

- работать как физлицо, задекларировать доход и уплатить 13% НДФЛ;

- перейти на другой спецрежим в качестве ИП.

Памятка

Что делать самозанятому, если он превысил лимит по доходу

| Статус | Налоги | Ставки | Отчетность | Сроки сдачи |

|---|---|---|---|---|

| Самозанятый – физическое лицо | НДФЛ | 13% | 3-НДФЛ | До 30 апреля следующего года |

| Самозанятый ИП на УСН «Доход» | УСН | 6% | Декларация по УСН | До 30 апреля следующего года |

| Самозанятый ИП на ОСНО | НДФЛ | 13% | 3-НДФЛ | До 30 апреля следующего года |

| Самозанятый ИП на ОСНО | НДС | 0%, 10%, 20% | Декларация по НДС | Каждый квартал — до 25 числа |

| Самозанятый ИП на ОСНО | Налог на имущество | от 0,1 до 2% | Декларация по налогу на имущество | До 30 марта следующего года |

Поделиться

0 комментариев