Сам уехал, а налоги остались

Фрилансер из России может уехать куда-нибудь на турецкий берег, чтобы сидеть под пальмой, попивать ракию и делать свою работу из более комфортного места, чем двушка в Казани. Но если собираетесь сидеть под турецкой пальмой дольше шести месяцев, вы станете турецким налоговым резидентом и будете должны заплатить русские и турецкие налоги.

В этой статье поговорим только о налогах на доходы физических лиц: трудоустроенных, ИП и самозанятых.

В этой статье поговорим только о налогах на доходы физических лиц: трудоустроенных, ИП и самозанятых.

Кому вы должны

Если продолжаете жить в России, а работаете с зарубежными клиентами, интерес к вашим доходам могут проявлять разные страны. Заинтересованные стороны можно объединить в две группы.

Страна резидентства. Официальное понятие налогового резидентства звучит так: «Налоговый резидент — это человек, находящийся под налоговой юрисдикцией определенного государства». Довольно размытое понятие — оно не объясняет, как стать налоговым резидентом или прекратить им быть. На это есть причина: каждое государство устанавливает собственные правила, по которым вы можете стать их налоговым резидентом и автоматически получить обязанность платить местные налоги.

Самое часто встречающееся правило — срок проживания. По нему вы приобретаете налоговое резидентство страны, в которой живете более 183 дней в налоговом году. Такое правило действует в РФ, во многих странах ЕС и в упомянутой выше Турции.

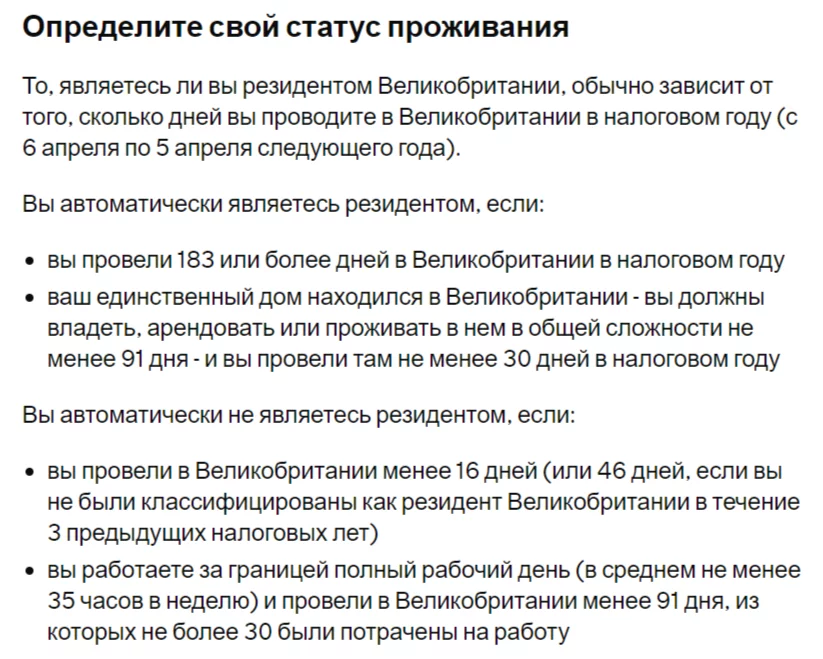

Но в некоторых странах иные правила. Например, в США налоговым резидентом считается владелец Грин-карты. Даже если он не живет в Штатах и не получает там дохода. Чтобы стать налоговым резидентом Великобритании, достаточно прожить 30 дней в собственном доме, которым владеете не меньше трех месяцев. Исключение — если у вас есть постоянная работа в другой стране, и в Великобритании вы работали не больше 30 дней в году.

- Страна или страны вашего налогового резидентства.

- Страна происхождения дохода.

Страна резидентства. Официальное понятие налогового резидентства звучит так: «Налоговый резидент — это человек, находящийся под налоговой юрисдикцией определенного государства». Довольно размытое понятие — оно не объясняет, как стать налоговым резидентом или прекратить им быть. На это есть причина: каждое государство устанавливает собственные правила, по которым вы можете стать их налоговым резидентом и автоматически получить обязанность платить местные налоги.

Самое часто встречающееся правило — срок проживания. По нему вы приобретаете налоговое резидентство страны, в которой живете более 183 дней в налоговом году. Такое правило действует в РФ, во многих странах ЕС и в упомянутой выше Турции.

Но в некоторых странах иные правила. Например, в США налоговым резидентом считается владелец Грин-карты. Даже если он не живет в Штатах и не получает там дохода. Чтобы стать налоговым резидентом Великобритании, достаточно прожить 30 дней в собственном доме, которым владеете не меньше трех месяцев. Исключение — если у вас есть постоянная работа в другой стране, и в Великобритании вы работали не больше 30 дней в году.

Важно: эмигранту достаточно помнить о правиле длительного проживания, а об остальных особенностях его оповестят налоговые службы страны, в которой он проживает.

Налоговый резидент обязан платить налоги стране, чьим резидентом он является. Так что в нашем примере после полугода жизни под турецкой пальмой самозанятый фрилансер автоматически станет налоговым резидентом Турции и будет должен турецкой налоговой.

Британская налоговая официально разъясняет, как можно приобрести налоговое резидентство в стране (источник: www.gov.uk)

Страна происхождения дохода — это страна, в которой возникли правовые отношения, необходимые для получения дохода. Говоря проще — где вы зарегистрированы как ИП или самозанятый, оттуда и происходит ваш доход. Если самозанятый вяжет варежки в Рязани, то страна происхождения дохода — Россия. Программист получает зарплату в португальской фирме — страна происхождения дохода — Португалия.

Если вы — российский самозанятый и работаете под пальмой в Турции, то страна происхождения налога — Россия. Логика простая: это российская налоговая зарегистрировала вас как самозанятого и дала право получать доход, поэтому именно Россия будет считаться страной происхождения дохода.

Если вы — российский самозанятый и работаете под пальмой в Турции, то страна происхождения налога — Россия. Логика простая: это российская налоговая зарегистрировала вас как самозанятого и дала право получать доход, поэтому именно Россия будет считаться страной происхождения дохода.

Важно: статус самозанятого не зависит от места фактического проживания, но привязано к месту оказания услуг.

То есть, российскому самозанятому нельзя одновременно находиться за границей и работать с иностранными заказчиками, иначе он потеряет статус самозанятого. Но можно сидеть под турецкой пальмой и оказывать услуги заказчикам из Москвы и Пермского края. Самозанятый из примера, который прожил в Турции больше полугода становится резидентом Турции, должен платить налоги российской и турецкой налоговой.

Давайте разберемся, может ли он сэкономить или не платить одной из налоговых.

Давайте разберемся, может ли он сэкономить или не платить одной из налоговых.

Что такое двойное налогообложение

В некоторых случаях может оказаться так, что фрилансер должен налоги сразу двум, трем, а иногда и четырем странам. В сумме эти налоги могут превысить полученный доход. Чтобы такого не случилось, страны заключают между собой соглашения об избежании двойного налогообложения. В соглашениях они прописывают, какие виды налогов, в какой стране и как именно граждане должны платить. Если такого соглашения между странами нет, то налоги необходимо платить в обе страны.

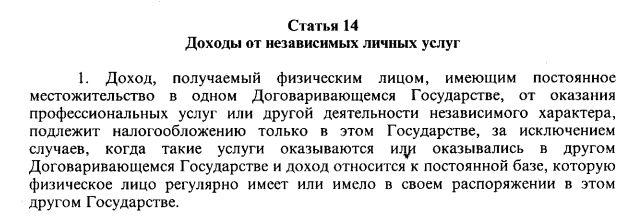

На сайте налоговой инспекции можно найти список стран и тексты соглашений, которые заключила Россия. Например, в соглашении с Турцией написано, что доходы от независимой профессиональной деятельности облагаются налогом только в одной стране. Поскольку оказывать услуги самозанятый может только жителям и организациям России, то платить налоги он будет только в России.

На сайте налоговой инспекции можно найти список стран и тексты соглашений, которые заключила Россия. Например, в соглашении с Турцией написано, что доходы от независимой профессиональной деятельности облагаются налогом только в одной стране. Поскольку оказывать услуги самозанятый может только жителям и организациям России, то платить налоги он будет только в России.

Выдержка из статьи 14 Соглашения между Правительством Российской Федерации и Правительством Республики Турция об избежании двойного налогообложения

Повышенные ставки для нерезидентов

Рассчитывая налоги, нужно не забывать, что во многих странах действуют разные ставки для налоговых резидентов и нерезидентов. Например, в России налог на доходы физических лиц для налоговых резидентов — 13%, а для нерезидентов — 30%.

Это касается только обычных налогов для физических лиц. Если вас нанимает зарубежная фирма, но вы остаетесь жить в России, то, скорее всего, в стране найма будете платить повышенный подоходный налог как нерезидент. В некоторых странах налоговые ставки для самозанятых и ИП могут отличаться. Например, в Италии нерезиденты не могут воспользоваться льготными ставками, которые действуют для резидентов, впервые открывших ИП. Но в России ко всем применяются одинаковые ставки независимо от налогового резидентства.

Такие нюансы позволяют находить наиболее выгодные условия и оптимизировать налоги.

Это касается только обычных налогов для физических лиц. Если вас нанимает зарубежная фирма, но вы остаетесь жить в России, то, скорее всего, в стране найма будете платить повышенный подоходный налог как нерезидент. В некоторых странах налоговые ставки для самозанятых и ИП могут отличаться. Например, в Италии нерезиденты не могут воспользоваться льготными ставками, которые действуют для резидентов, впервые открывших ИП. Но в России ко всем применяются одинаковые ставки независимо от налогового резидентства.

Такие нюансы позволяют находить наиболее выгодные условия и оптимизировать налоги.

Как не переплатить и не сесть в налоговую тюрьму

Уточнить, есть ли между странами соглашение об избежании двойного налогообложения. Самый простой случай — вы переехали в другую страну, постоянно живете и работаете там, и у вас не осталось никаких доходов из России. Тогда, скорее всего, вы должны платить только налоги страны прибывания. Кроме редких случаев, например, у вас есть американская Грин-карта или домик в Великобритании.

Если живете в одной стране, но продолжаете получать доходы из другой, то вам необходимо уточнить, есть ли соглашение об избежании двойного налогообложения между этими странами и распространяется ли оно на ваши виды налогов. Например, российский ИП на УСН переехал в Германию. По соглашению об избежании двойного налогообложения между Россией и Германией предприниматель освобожден от уплаты налога на прибыль, НДФЛ и налога на имущество организаций — в России он эти налоги не платит. На УСН соглашение не распространяется.

Если соглашение есть, нужно прочитать его, найти пункты, которые относятся к вашей ситуации и выполнить все требования. Если соглашения нет, вам придется заплатить двойные налоги обеим странам. Чтобы этого избежать, можно закрыть российское ИП и открыть его в той стране, где вы являетесь налоговым резидентом.

Если живете в одной стране, но продолжаете получать доходы из другой, то вам необходимо уточнить, есть ли соглашение об избежании двойного налогообложения между этими странами и распространяется ли оно на ваши виды налогов. Например, российский ИП на УСН переехал в Германию. По соглашению об избежании двойного налогообложения между Россией и Германией предприниматель освобожден от уплаты налога на прибыль, НДФЛ и налога на имущество организаций — в России он эти налоги не платит. На УСН соглашение не распространяется.

Если соглашение есть, нужно прочитать его, найти пункты, которые относятся к вашей ситуации и выполнить все требования. Если соглашения нет, вам придется заплатить двойные налоги обеим странам. Чтобы этого избежать, можно закрыть российское ИП и открыть его в той стране, где вы являетесь налоговым резидентом.

Важно: Российская Федерация заключила соглашения с 80 из 193 официально признанных мировых государств.

Подать декларацию. Фрилансеры, которые живут в одной стране, а работают в другой — обязаны подать налоговую декларацию в обе налоговые. То есть, фрилансер из приведенного выше примера должен подать декларацию в русскую и в турецкую налоговую, а заплатить налог — только в России. Для этого нужно скачать форму декларации с официального сайта налоговой службы, перед которой будете отчитываться.

В декларациях четко и прозрачно укажите счета, доходы и основания, по которым платите или не платите налог, у налоговиков будет к вам минимум вопросов. В противном случае они могут заметить расхождения в данных, которыми обмениваются между собой, и у вас возникнут неприятности разной тяжести: от штрафов до высылки из страны или даже уголовного преследования.

В декларациях четко и прозрачно укажите счета, доходы и основания, по которым платите или не платите налог, у налоговиков будет к вам минимум вопросов. В противном случае они могут заметить расхождения в данных, которыми обмениваются между собой, и у вас возникнут неприятности разной тяжести: от штрафов до высылки из страны или даже уголовного преследования.

Если вы запутались в соглашениях и не понимаете, как подавать декларацию и что в ней писать, обратитесь к лицензированным специалистам. Не полагайтесь только на советы в интернете, ведь это — лишь справочная информация, которая должна помочь вам сориентироваться и найти необходимые законы в государственных первоисточниках.

Поделиться

Подпишитесь на рассылку

Каждую неделю отправляем самые свежие статьи

Читайте на привычных площадках

Онлайн-журнал Life.Profit

Честно и понятно рассказываем о деньгах и экономии

0 комментариев