Овердрафт: как не стать должником банка

В социальных сетях люди нередко жалуются, что банк без запроса подключает овердрафт — сумма на карте увеличивается за счет заемных денег. Если этого не заметить, вы начинаете тратить деньги банка, как свои собственные и влезаете в долги. Рассказываем, когда этот инструмент бывает полезен, а когда — от него лучше отказаться.

Что значит овердрафт

Овердрафт — это возобновляемый краткосрочный кредит: когда на карте заканчиваются деньги, вы тратите деньги банка в рамках оговоренного лимита. При этом баланс карты уходит в минус. Если еще проще — это оговоренная с банком сумма, на которую вы можете уйти в минус по карте. Деньгами по овердрафту можно оплатить покупку в офлайн или онлайн-магазине, но их нельзя получить на руки или перевести с карты на карту.

В отличие от привычного кредита у овердрафта нет срока кредитования и минимального платежа — вся сумма задолженности спишется сразу, как только вы пополните карточный счет. Когда закроете задолженность, сможете снова пользоваться заемными деньгами.

Так работает овердрафт для частных клиентов банка. Для бизнеса он имеет другие условия и назначение. Например, по овердрафту можно покрыть кассовый разрыв и расплатиться с поставщиками.

В отличие от привычного кредита у овердрафта нет срока кредитования и минимального платежа — вся сумма задолженности спишется сразу, как только вы пополните карточный счет. Когда закроете задолженность, сможете снова пользоваться заемными деньгами.

Так работает овердрафт для частных клиентов банка. Для бизнеса он имеет другие условия и назначение. Например, по овердрафту можно покрыть кассовый разрыв и расплатиться с поставщиками.

В чем разница между разрешенным и техническим овердрафтом

Разрешенный овердрафт клиент подключает самостоятельно, когда получает карту. Подключить услугу можно позже, если срочно нужны деньги на несколько дней. Если подключили овердрафт, необходимо внимательнее контролировать расходы, чтобы не уйти в минус нечаянно.

ПРИМЕР: Иногда Ивану не хватает денег до зарплаты. Чтобы не занимать у друзей и коллег, он подключил овердрафт. Когда у Ивана сломался холодильник, мужчина оплатил покупку картой, хотя денег на счету было недостаточно. Через неделю на карту поступила зарплата, и банк списал сумму долга и проценты по нему.

Так как овердрафт — это кредит, за его использование банки начисляют проценты или фиксированную ставку за каждый день. Например, процент по овердрафту может составлять от 70 до 230% годовых или от 20 до 60 ₽ в сутки. Проценты начисляют ежедневно.

ПРИМЕР 1:

Комиссия за овердрафт составляет 120% годовых или 0,329% в сутки. Клиент воспользовался овердрафтом на 7000 ₽. Посчитаем, сколько он должен вернуть банку.

Через сутки: 7000 + 7000 × 0,329% = 7023,03 ₽

Через двое суток: 7023,03 +7000 × 0,329% = 7046,14 ₽

Через десять суток: 7210,02 + 7000 × 0,329% = 7233,74 ₽

Комиссия за овердрафт составляет 120% годовых или 0,329% в сутки. Клиент воспользовался овердрафтом на 7000 ₽. Посчитаем, сколько он должен вернуть банку.

Через сутки: 7000 + 7000 × 0,329% = 7023,03 ₽

Через двое суток: 7023,03 +7000 × 0,329% = 7046,14 ₽

Через десять суток: 7210,02 + 7000 × 0,329% = 7233,74 ₽

ПРИМЕР 2:

Комиссия за овердрафт составляет 39 ₽ в сутки. Клиент воспользовался овердрафтом на 7000 ₽. Посчитаем, сколько он должен вернуть банку.

Через сутки: 7000 + 39 = 7039 ₽

Через двое суток: 7039 + 39 = 7078 ₽

Через десять суток: 7351 + 39 = 7390 ₽

Комиссия за овердрафт составляет 39 ₽ в сутки. Клиент воспользовался овердрафтом на 7000 ₽. Посчитаем, сколько он должен вернуть банку.

Через сутки: 7000 + 39 = 7039 ₽

Через двое суток: 7039 + 39 = 7078 ₽

Через десять суток: 7351 + 39 = 7390 ₽

Некоторые банки предлагают бесплатный овердрафт на небольшие суммы, например, от 1000 до 3000 ₽. Помимо процентов по овердрафту, банк оговаривает допустимый лимит и сроки погашения долга. Как правило, максимальный размер займа по овердрафту не превышает 100 000 ₽, а срок возврата — одного–двух месяцев. Окончательные условия зависят от платежеспособности клиента. Один может получить максимальный лимит на два месяца, а второй — 30 000 ₽ на месяц.

Одни банки позволяют подключить овердрафт в мобильном приложении, другие — при личном обращении в офис.

Одни банки позволяют подключить овердрафт в мобильном приложении, другие — при личном обращении в офис.

Неразрешенный, или технический овердрафт, не предусмотрен в договоре банковского обслуживания. Он случается, когда баланс карты уходит в минус в результате технических операций. Технический овердрафт может обходиться пользователю бесплатно — это зависит от условий банковского обслуживания. Если банк взимает комиссию за технический овердрафт, а владелец карты не знает, что превысил баланс — за пару недель он может задолжать банку несколько сотен рублей. Поэтому о техническом овердрафте рассказываем подробнее.

Когда может возникнуть технический овердрафт

Расплатились рублевой картой за границей. Когда вы расплачиваетесь рублевой картой за границей, конвертация валюты происходит в момент оплаты, а списание денег со счета — через 2–5 часов. Время необходимо зарубежному банку, чтобы связаться с вашим банком и провести операцию. Если за эти часы курс рубля упадет — сумма покупки превысит доступный остаток, и возникает технический овердрафт.

ПРИМЕР:

На вашем счете было 8000 ₽. В британском магазине вы потратили 100 £. На момент оплаты курс составлял 80 ₽ за фунт стерлингов. Пока банки обрабатывали операцию, курс британской валюты вырос до 82 ₽ за фунт. Счет ушел в минус на 200 ₽ — на карте возник технический овердрафт.

На вашем счете было 8000 ₽. В британском магазине вы потратили 100 £. На момент оплаты курс составлял 80 ₽ за фунт стерлингов. Пока банки обрабатывали операцию, курс британской валюты вырос до 82 ₽ за фунт. Счет ушел в минус на 200 ₽ — на карте возник технический овердрафт.

Деньги списали по автоматическому платежу. По некоторым банковским договорам предусмотрены платные услуги: смс-уведомление, обслуживание счета. Деньги за эти услуги списываются автоматически. Если на счете нет нужной суммы, баланс карты станет отрицательным.

Обычно деньги списывают только в пользу банка. Если у вас настроен автоматический платеж в пользу стороннего сервиса, например, подписка на музыку или абонентская плата за мобильную связь — овердрафт не возникнет. Когда денег на счете недостаточно, а овердрафт не подключен — банк отклоняет операцию. Но так бывает не всегда, поэтому лучше заранее учитывать регулярные списания — оставлять нужную сумму на счете или отказаться от подписки.

Произошел технический сбой при оплате картой. Бывает, что платежный терминал выдает ошибку во время оплаты. Продавец перезагружает аппарат, и со второй попытки вы расплачиваетесь по чеку. Но во время технического сбоя деньги со счета могут списать дважды, просто первое списание не отразилось в терминале. Если на карте недостаточно денег, при двойном списании баланс уйдет в минус.

Двойное списание можно оспорить. Для этого нужно обратиться в свой банк и написать заявление. Банк может попросить предоставить дополнительные документы: например, чек или копию письма с подтверждением заказа в интернет-магазине. В течение 30 дней банк рассмотрит заявку и вернет ошибочно списанные деньги.

Оплатили заказ без авторизации. Чтобы провести онлайн-оплату, часто требуется подтвердить платеж — ввести секретный код из смс. Но некоторые интернет-магазины проводят платежи без авторизации — без подтверждающего кода. Как правило, это небольшие платежи, а сумма зависит от банка и платежной системы. Например, по картам Visa лимит на платежи без авторизации — 3000 ₽, но банки могут установить меньший порог.

Когда оплачиваете покупку без авторизации, банк продавца не запрашивает остаток по счету. Поэтому ваш банк узнает об операции, когда деньги уже списаны. Если сумма покупки превышает остаток на счете — возникает овердрафт.

Снимали наличные в сторонних банкоматах. За операцию через сторонний банкомат банки взимают комиссию. Обычно оплату берет чужой банк, но иногда свой банк тоже снимает комиссию. Сторонний банк не выдаст деньги, если не хватает средств на комиссию. А ваш — может одобрить операцию. Тогда баланс уходит в минус, и возникает технический овердрафт.

Обычно деньги списывают только в пользу банка. Если у вас настроен автоматический платеж в пользу стороннего сервиса, например, подписка на музыку или абонентская плата за мобильную связь — овердрафт не возникнет. Когда денег на счете недостаточно, а овердрафт не подключен — банк отклоняет операцию. Но так бывает не всегда, поэтому лучше заранее учитывать регулярные списания — оставлять нужную сумму на счете или отказаться от подписки.

Произошел технический сбой при оплате картой. Бывает, что платежный терминал выдает ошибку во время оплаты. Продавец перезагружает аппарат, и со второй попытки вы расплачиваетесь по чеку. Но во время технического сбоя деньги со счета могут списать дважды, просто первое списание не отразилось в терминале. Если на карте недостаточно денег, при двойном списании баланс уйдет в минус.

Двойное списание можно оспорить. Для этого нужно обратиться в свой банк и написать заявление. Банк может попросить предоставить дополнительные документы: например, чек или копию письма с подтверждением заказа в интернет-магазине. В течение 30 дней банк рассмотрит заявку и вернет ошибочно списанные деньги.

Оплатили заказ без авторизации. Чтобы провести онлайн-оплату, часто требуется подтвердить платеж — ввести секретный код из смс. Но некоторые интернет-магазины проводят платежи без авторизации — без подтверждающего кода. Как правило, это небольшие платежи, а сумма зависит от банка и платежной системы. Например, по картам Visa лимит на платежи без авторизации — 3000 ₽, но банки могут установить меньший порог.

Когда оплачиваете покупку без авторизации, банк продавца не запрашивает остаток по счету. Поэтому ваш банк узнает об операции, когда деньги уже списаны. Если сумма покупки превышает остаток на счете — возникает овердрафт.

Снимали наличные в сторонних банкоматах. За операцию через сторонний банкомат банки взимают комиссию. Обычно оплату берет чужой банк, но иногда свой банк тоже снимает комиссию. Сторонний банк не выдаст деньги, если не хватает средств на комиссию. А ваш — может одобрить операцию. Тогда баланс уходит в минус, и возникает технический овердрафт.

ПРИМЕР:

У клиента банка А на карте 1000 ₽. Клиент хочет обнулить счет и снимает деньги в банкомате банка Б. За операцию банк Б берет комиссию в 1%, поэтому клиент списывает доступные 990 ₽. Но по условиям договора, банк А тоже берет комиссию — 2%. Однако на счету клиента не осталось денег, поэтому возникает технический овердрафт.

У клиента банка А на карте 1000 ₽. Клиент хочет обнулить счет и снимает деньги в банкомате банка Б. За операцию банк Б берет комиссию в 1%, поэтому клиент списывает доступные 990 ₽. Но по условиям договора, банк А тоже берет комиссию — 2%. Однако на счету клиента не осталось денег, поэтому возникает технический овердрафт.

Чем опасен овердрафт

Банк начисляет штраф. Срок овердрафта обычно не превышает двух месяцев. Если просрочить выплату, банк продолжит начислять проценты на долг плюс введет штраф. Сумму пересчитывают ежедневно, поэтому долг быстро растет.

Долг по овердрафту портит кредитную историю. Нарушения условий договора по разрешенному овердрафту влияют на кредитную историю, по техническому — не всегда. Раз овердрафт — это кредит, то о нарушениях банк обязан сообщить в бюро кредитных историй. Условия по техническому овердрафту прописывают в договоре банковского обслуживания.

Долг по овердрафту портит кредитную историю. Нарушения условий договора по разрешенному овердрафту влияют на кредитную историю, по техническому — не всегда. Раз овердрафт — это кредит, то о нарушениях банк обязан сообщить в бюро кредитных историй. Условия по техническому овердрафту прописывают в договоре банковского обслуживания.

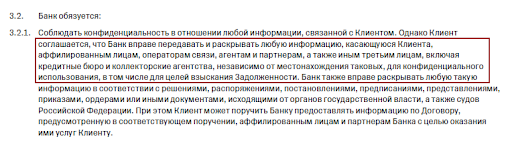

Если в договоре указано, что любую информацию банк вправе передать третьим лицам, значит, информация о просрочках появится в вашей кредитной истории

Как избежать овердрафта

За границей расплачиваться валютой продавца. Чтобы избежать невыгодной конвертации с возможным овердрафтом, лучше оплатить товар валютой продавца. Например, в странах, где принимают доллары, безопаснее расплачиваться долларами.

Перед поездкой за границу откройте валютный счет или привяжите к действующему счету мультивалютную карту. На такой карте деньги можно хранить в нескольких валютах, например, в рублях, долларах и в евро.

Контролировать остаток на счете. Некоторые банки позволяют подключить лимит на остаток, например, 100, 500 или 1000 ₽. Как только сумма на счете достигнет установленного лимита, вы не сможете провести операцию, и овердрафта не будет.

Включить оповещения. Вы можете контролировать статус, сумму операции и остаток на счете. Если операция в обработке, лучше не проводить другие транзакции, которые могут превысить остаток после обработки. Вместо смс, можно включить push-уведомления — некоторые банки не взимают плату за них.

Проверять комиссию, если пользуетесь сторонними банкоматами. Сторонний банк отображает размер комиссии на экране банкомата. Начисляет ли комиссию ваш банк, можете посмотреть в мобильном приложении. Для этого зайдите в раздел «Настройки» и откройте вкладку «Тарифы и лимиты».

Отключить разрешенный овердрафт. Исключить технический овердрафт нельзя, но отказаться от разрешенного — можно: обратитесь в банк с просьбой отключить услугу.

Перед поездкой за границу откройте валютный счет или привяжите к действующему счету мультивалютную карту. На такой карте деньги можно хранить в нескольких валютах, например, в рублях, долларах и в евро.

Контролировать остаток на счете. Некоторые банки позволяют подключить лимит на остаток, например, 100, 500 или 1000 ₽. Как только сумма на счете достигнет установленного лимита, вы не сможете провести операцию, и овердрафта не будет.

Включить оповещения. Вы можете контролировать статус, сумму операции и остаток на счете. Если операция в обработке, лучше не проводить другие транзакции, которые могут превысить остаток после обработки. Вместо смс, можно включить push-уведомления — некоторые банки не взимают плату за них.

Проверять комиссию, если пользуетесь сторонними банкоматами. Сторонний банк отображает размер комиссии на экране банкомата. Начисляет ли комиссию ваш банк, можете посмотреть в мобильном приложении. Для этого зайдите в раздел «Настройки» и откройте вкладку «Тарифы и лимиты».

Отключить разрешенный овердрафт. Исключить технический овердрафт нельзя, но отказаться от разрешенного — можно: обратитесь в банк с просьбой отключить услугу.

Как погасить овердрафт

-

1Если возник овердрафт — определите его причину

-

2Если деньги списали по техническому овердрафту, узнайте можно ли оспорить операциюНапишите заявление на возврат и отнесите в банк.

-

3Разрешенный овердрафт оспорить не получится, его нужно погасить — внести на карту необходимую суммуЕсли не хватает денег для погашения всего займа, внесите доступную сумму. Задолженность уменьшится, и размер переплаты сократится.

Поделиться

0 комментариев