Могут ли изменить ставку по действующему кредиту

29.11.2022

Живем по закону

На начало 2022 года долговая нагрузка россиян достигла исторического максимума: чтобы погасить кредиты, тратили в среднем 10,6% ежемесячного дохода. Такой спрос вызвали привлекательные ставки по потребительским кредитам в банках.

Мы разобрались, удастся ли выплатить эти кредиты по таким же выгодным процентным ставкам, и в каких случаях банк повышает и снижает ставку.

Содержание:

- Почему в банках разные ставки

- Когда банк повышает ставку

- Когда банк снижает ставку

Почему в банках разные ставки

Минимальный порог процентной ставки по кредиту зависит от ключевой ставки Банка России (ЦБ), а максимальный — от полной стоимости кредита (ПСК). Внутри этого промежутка каждый банк сам решает, на каких условиях выдавать кредиты.

Процентная ставка по кредиту включает:

- плату за кредит. Чтобы выдать кредит, банку необходимы деньги. Он может привлечь их вкладами или взять в долг у ЦБ. Если банк открывает вклад под 7%, эти же проценты он заложит в ставку, чтобы выдать кредит. ЦБ даст деньги, исходя из ключевой ставки: на ноябрь 2022 она составляет 7,5%;

- кредитный риск. Если заемщик не выплатит кредит, банк не получит деньги обратно. Поэтому ставка по кредиту — это «подушка безопасности» для банка на случай невозврата кредита;

- расходы. Банк за счет процентов по кредиту компенсирует свои затраты на зарплату сотрудникам, рекламу и продвижение, содержание офисов, аренду, техническое обеспечение и т. д.;

- прибыль. Это то, что банк планирует заработать на кредите. Доля в проценте зависит от политики конкретного банка.

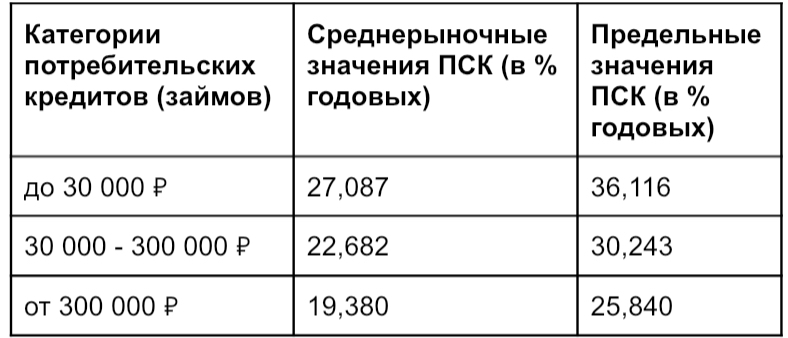

Процентная ставка по кредиту не может превышать ПСК больше, чем на треть. Банк России ежеквартально публикует на своем сайте среднерыночные и предельные значения ПСК в зависимости от цели и суммы кредита.

Полная стоимость кредита не учитывает:

- штрафные меры;

- обязательные виды страхования;

- плату за банковские услуги, например, за перевод денег;

- комиссию банка за СМС-оповещение и т. п.

Реальный диапазон процентных ставок по конкретному кредиту можно посмотреть на сайте банка в «Условиях по кредиту» или в тарифах. Например, Ак Барс Банк указывает, что кредит наличными может выдать по ставке от 4,5%.

Когда полезно брать потребительский кредит

Когда банк повышает ставку

От повышения процентной ставки заемщика защищают статьи ГК РФ, закона «О банках и банковской деятельности», закона «О потребительском кредите (займе)» и закона «О защите прав потребителей».

Но есть исключения, когда банк вправе менять ставку:

- по согласованию с клиентом. Например, чтобы привлечь клиентов, банк может включить в кредитный договор условие снижать проценты по кредиту в первый год (месяц), а по окончании периода — повышать (если это предусмотрено кредитным договором или условиями акции, заведомо известной клиенту);

- по решению суда из-за серьезных нарушений со стороны заемщика. Если заемщик часто допускает просрочки платежей и по условиям кредитного договора банк вправе обратиться в суд в соответствии с кредитным договором и принудительно пересмотреть условия договора;

- изменение условий сотрудничества. Если в договоре указаны специальные условия для получения привилегий, которые заемщик может утратить пока погашает кредит. Например, на момент когда заемщик взял деньги в кредит он был зарплатным клиентом банка, но уволился и перестал регулярно пользоваться картой;

- при оформлении кредита без допуслуги. Ставка по кредиту обычно выше, когда заемщик уверен, что справится без страховки. Советуем посчитать, что дополнительные расходы по кредиту под более высокий процент не превысят сумму платежей по договору страхования.

Есть пример, когда банк повысил ставку по потребительскому кредиту на 6% из-за того, что заемщик нашел более выгодные условия и перешел в другую страховую компанию. Суд посчитал, что у банка не было права в такой ситуации в одностороннем порядке повышать процентную ставку (определение Судебной коллегии по гражданским делам ВС от 08.12.2020 № 49-КГ20-18-К6);

- по условиям договора. По ипотечному кредиту некоторые банки, кроме своевременной оплаты полиса страхования, включают обязательство, что нужно в течение 30 дней предоставить в банк документы об оплате страховки. Если заемщик нарушает требование, по условиям договора процентная ставка может вырасти.

В иных случаях банк обязан направить клиенту уведомление о любых изменениях и подписать дополнительное соглашения к кредитному договору. Клиент же не обязан подписывать допсоглашение, если не согласен с условиями. Поэтому внимательно читаем условия договора, допсоглашений и следим за изменениями условий банка.

Когда банк снижает ставку

Процентную ставку по действующему кредиту можно снизить рефинансированием или реструктуризацией.

Рефинансирование — процедура, при которой новыми кредитными средствами погашаются действующие кредитные обязательства, в том числе открытые в других банках. Каждый банк определяет требования к рефинансируемым кредитам самостоятельно.

Плюсы и минусы рефинансирования

Реструктуризация — это процедура, меняющая условия действующего кредита для клиентов в сложной ситуации. Банк готов менять условия при:

- снижении доходов заемщика, например, потери работы, снижении зарплаты;

- призыве заемщика в армию;

- декретном отпуске заемщика;

- полной или частичной потери работоспособности из-за болезни или травмы.

Чтобы реструктурировать долг, клиент должен предоставить банку заявление по установленной форме и документы о возникших трудностях:

- справку 2-НДФЛ;

- справку о пенсии;

- справку о состоянии банковского счета;

- справку с места работы.

Подобные заявки банк рассматривает в индивидуальном порядке. Поэтому он может не снижать процентную ставку по кредиту, а предложить одну из возможных мер поддержки клиента:

- отсрочку погашения ссуды;

- снизить размер ежемесячных платежей и, соответственно, увеличить срок кредитования;

- изменить валюту по кредиту. Обычно это перевод валютного договора в рубли.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев