Как я продала две ипотечных квартиры

Если ваша квартира в залоге у банка, это не значит, что ее нельзя продать. У таких сделок есть свои особенности и разные варианты, но результат один — заемщик продает недвижимость и гасит ипотеку.

Я дважды продавала квартиры, которые взяла в кредит под залог недвижимости, и оба раза все прошло гладко. В статье расскажу, какие законные схемы есть для продажи ипотечного жилья, и на что обратить внимание во время сделки.

Содержание

Как продавали первую квартиру

Как правило, люди берут ипотеку с расчетом, что погашать ее будут много лет. Но иногда обстоятельства меняются — например, семье стало тесно в квартире, супруги разводятся или переезжают в другой город.

В нашем случае причиной продажи стала маленькая жилплощадь — мы с мужем прожили в ипотечной квартире пять лет, за это время у нас родился сын, и в маленькой однушке все помещались с трудом.

Жилье покупали за 2,5 млн ₽. Из них 2 млн 125 тыс. ₽ брали в кредит на покупку квартиры, ежемесячный платеж был 26,5 тыс. ₽. При покупке квартиры о детях мы почти не думали, зато нас привлекло месторасположение будущего дома — рядом была вся инфраструктура, а до своего офиса я доходила за семь минут. Но через пять лет эти факторы померкли перед теснотой.

Мы решили продать жилье, взять новую ипотеку и приобрести квартиру большей площади. К тому же ипотечные ставки на тот момент снизились, и, по нашим подсчетам, при оформлении ипотеки в другом банке мы даже выигрывали.

Этапы сделки

1. Поиск покупателей. Мы обратились за помощью к знакомому риелтору, которая помогала с покупкой жилья. Она объяснила, что есть несколько вариантов сделок с ипотечной квартирой — от самостоятельного погашения долга до перевода ипотеки на другого заемщика с одобренной ипотекой в нашем или другом банке.

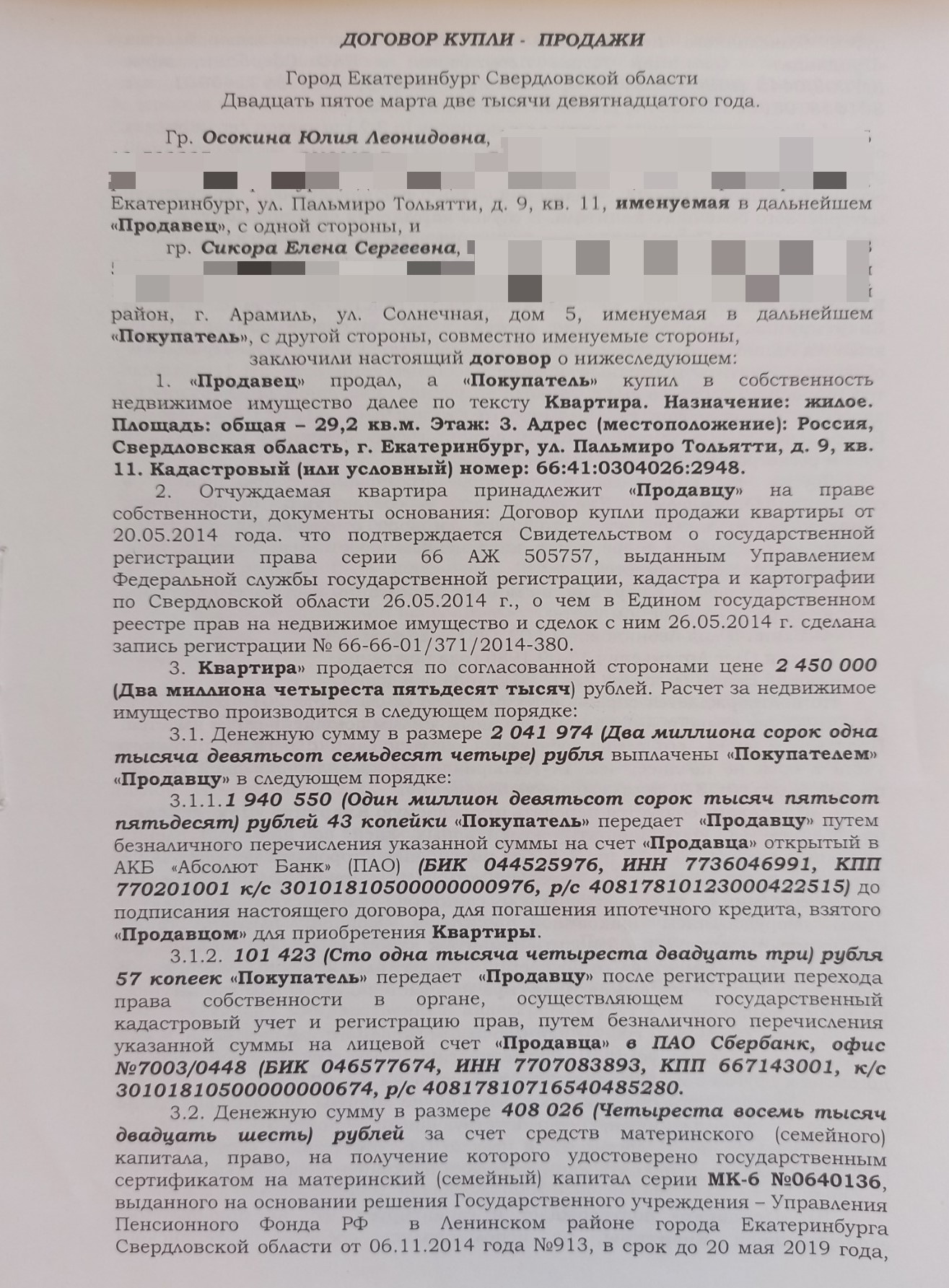

На последний вариант мы не особо рассчитывали — в банке, где мы кредитовались, были не самые низкие ставки. Нашу квартиру мы покупали в 2014 году, первые пять лет ежемесячные платежи уходили в основном на погашение процентов, поэтому долг был еще приличный. Закрыть его самостоятельно мы не могли. В 2019, когда мы выставили квартиру на продажу, цены на жилье в нашем районе немного снизились. В объявлении на городских сайтах, цену указала 2 млн 450 тыс. ₽.

За месяц позвонили и пришли на просмотр порядка десяти человек. Условия устраивали не всех — одних пугало обременение, другие хотели снизить цену, третьих не устраивал сам дом. Но покупатель все же нашелся. Молодая женщина согласилась на все условия, и мы стали готовиться к сделке.

2. Подготовка договора купли-продажи. Рассчитаться за квартиру покупательница собиралась наличными, плюс планировала использовать маткапитал. Риелтор предложила самый простой вариант — деньгами покупателя мы гасим ипотеку, снимаем обременение с квартиры и продаем как при стандартной сделке. Риелтор составила договор, в котором подробно прописала все этапы сделки — расчет за квартиру должен был пройти в три этапа.

3. Сделка. По закону заемщик может продать квартиру с обременением с разрешения банка. В нашем случае оно не понадобилось — мы сначала закрыли ипотеку и только потом продали квартиру. Всего пришлось пройти несколько этапов.

- Выписались из квартиры. Справку о том, что мы не зарегистрированы в ней, принесли на сделку. Оформить регистрацию по месту жительства планировали уже в следующей квартире.

- Я написала заявление о полном досрочном погашении кредита — по условиям кредитного договора это нужно было сделать за сутки до полного расчета по ипотеке.

В договоре мы поэтапно приписали, как покупатель будет рассчитываться за квартиру

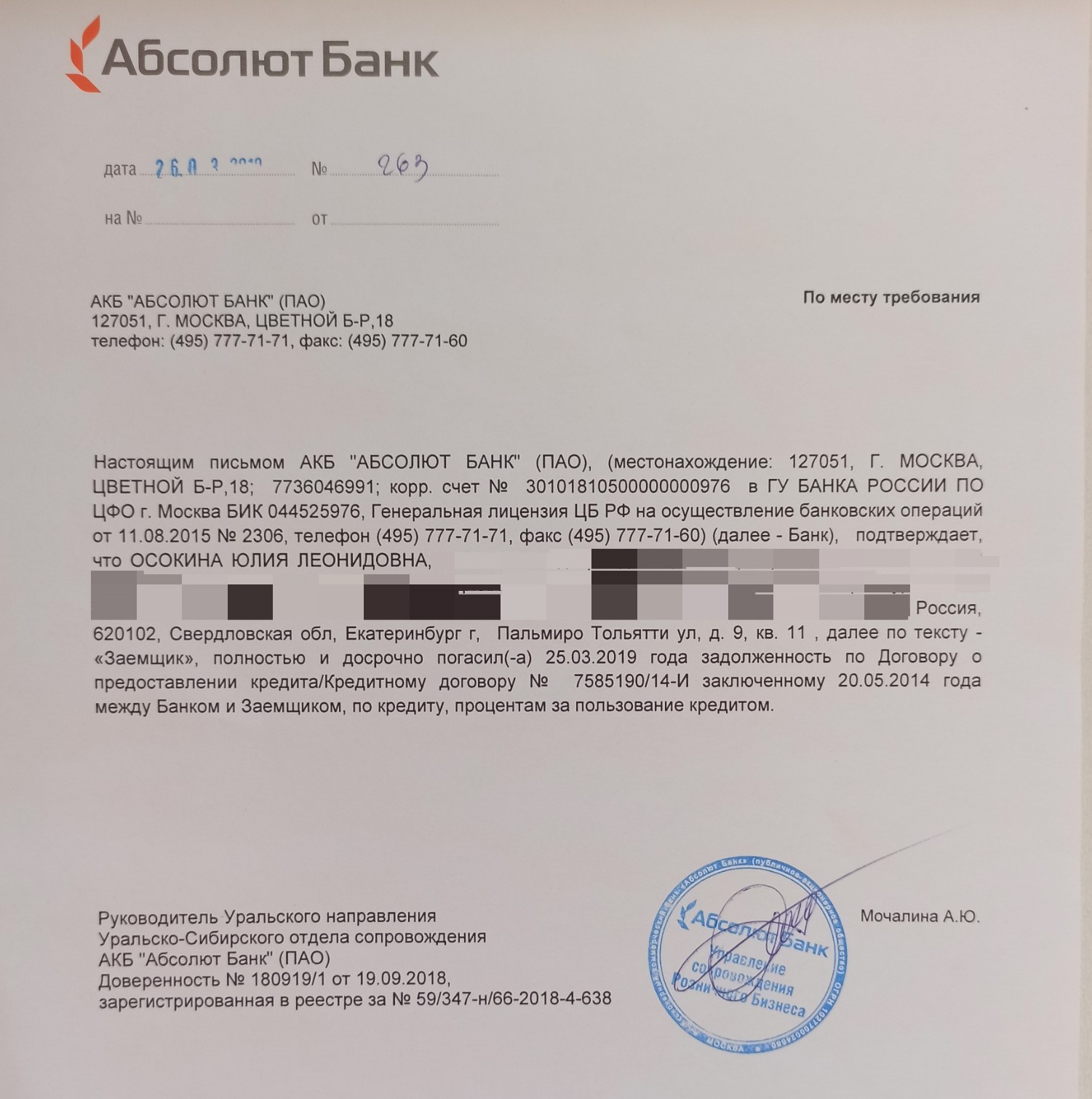

- Покупательница перевела на мой счет в банке, где была оформлена ипотека, 1,9 млн ₽. Эти средства кредитная организация списала для погашения долга. Через день мне дали справку о закрытии ипотеки и закладную.

- Мы с покупательницей пошли в МФЦ, где подали заявление о переходе права собственности на квартиру. Когда Росреестр его переоформил, покупательница перевела мне на карту вторую часть суммы — 100 тыс. ₽.

- Покупательница написала заявление в ПФР об использовании маткапитала для приобретения недвижимости. После снятия обременения банка право собственности на квартиру перешло к новому собственнику, но с обременением лично от меня. То есть квартира была в залоге у меня, пока не получу остаток денег.

По условиям договора третий платеж в 408 тыс. ₽ был из средств маткапитала. Эти деньги мы ждали почти месяц — как раз в это время были долгие майские праздники. Когда они пришли, еще раз сходили в МФЦ, и я написала заявление о снятии своего обременения.

Банк выдал справку о полном погашении ипотеки

4. Выселение из квартиры. В договоре мы прописали, что передать квартиру обязуемся через 14 календарных дней после получения последней части денег. Они пришли в середине мая, и съехать нам пришлось бы к началу июня. К тому времени у нас уже была одобрена новая ипотека, мы выбрали квартиру и сделка по ней была назначена на 11 июня 2021 года. К тому же мы планировали сделать в ней небольшой ремонт.

Даже по самым оптимистичным прогнозам к началу июня мне, мужу и ребенку некуда было переезжать. Но во время сделки мы разговаривали с покупательницей, и я знала, что квартиру она купила для сдачи, а ее семья жила в загородном доме.

Я предложила сдать жилье нам, пока не закончим с ремонтом. Ей предложение понравилось — не нужно самой искать жильцов и готовить квартиру к аренде. В итоге мы подписали договор аренды, снимали нашу бывшую квартиру за 15 тыс. ₽ в месяц и съехали из нее только 31 июля.

Как продавали вторую квартиру

Вторую ипотечную квартиру мы решили продать спустя два года. Это решение было не самым финансово грамотным — кредит мы выплачивали только пару лет, тело долга мало изменилось, мы отдавали в основном проценты. Но к тому времени мы с мужем определились, что хотим сменить район. Через год сыну нужно было идти в школу.

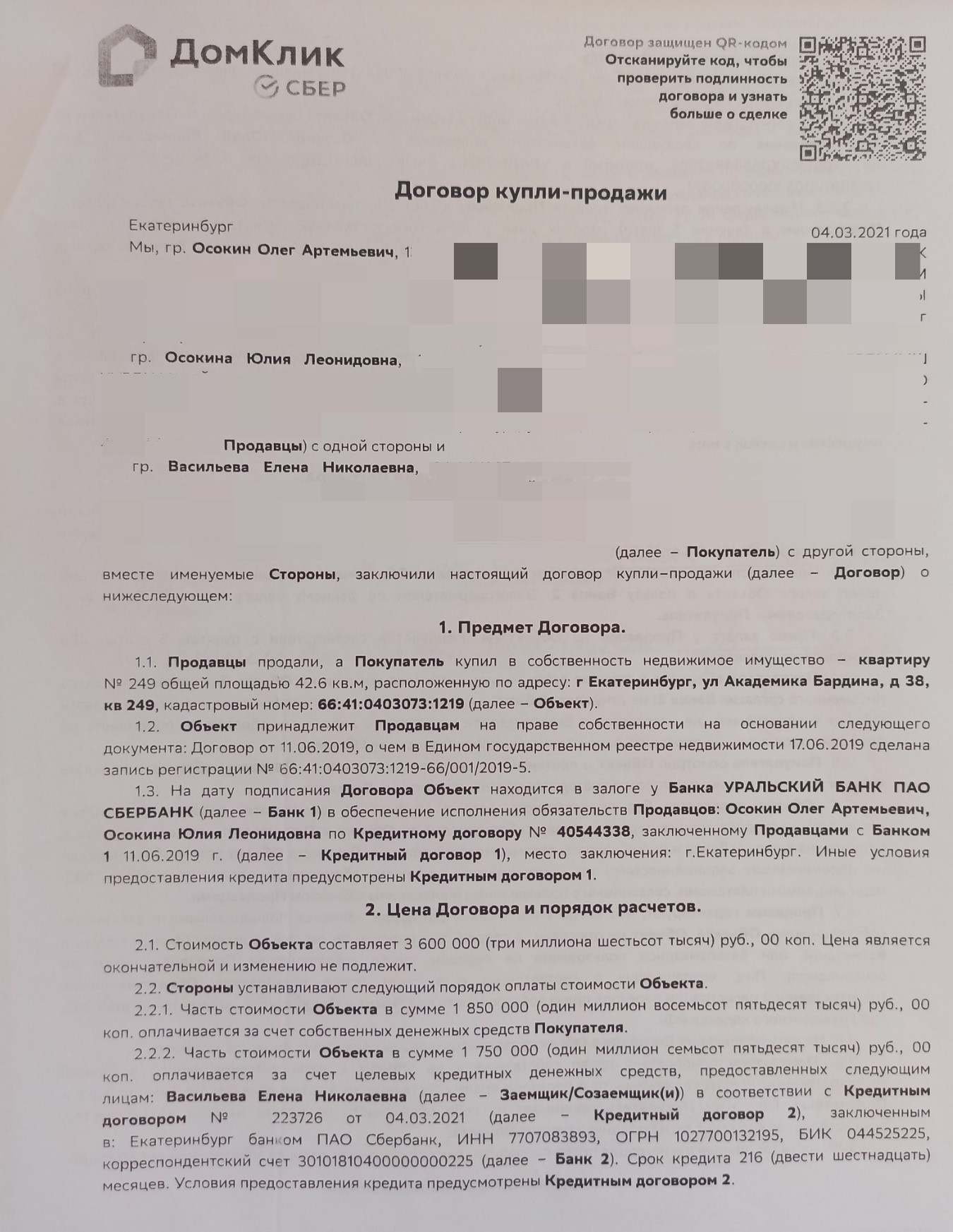

Мы выбрали учебное заведение, но оно было далеко от дома. Ездить не хотелось, поэтому решили переехать ближе к будущей школе. Мы понимали, что потеряли деньги на выплате процентов, но успокаивало одно — за это время цены на недвижимость поднялись, и нашу квартиру сможем продать примерно на 800 тыс. ₽ дороже. В 2021 году покупали двушку в девятиэтажке за 2,8 млн ₽, в объявлении цену продажи указали 3,6 млн ₽.

Сделка заняла около трех недель — договор купли-продажи мы подписали 4 марта 2021 года, а 24 марта уже переехали в другое жилье.

Этапы сделки

1. Поиск покупателей. За полтора месяца посмотреть квартиру пришло примерно 15 человек. Но у каждого были свои причины, чтобы не выйти на сделку. Кому-то не нравилась цена. Одна пара готова была купить за наличные, но при условии, что мы освободим жилплощадь за неделю. Нам такой вариант не подходил — только на перевод ребенка в садик из другого района потребовалось бы несколько дней.

Еще в нашей квартире была неузаконенная перепланировка, которую сделали предыдущие собственники. Они передвинули стену между кухней и жилой комнатой, чтобы расширить первую.

Когда мы покупали жилье, банк разрешал предоставить «Оценку без осмотра». А сами продавцы признались в переделке уже после сделки. Нам новая кухня нравилась, но потенциальных покупателей перепланировка смущала. В итоге о продаже мы договорились с семьей, у которой уже была одобрена ипотека в нашем банке.

2. Подготовка договора купли-продажи. В этот раз продавать квартиру нам предстояло по другой схеме, она была проще и быстрее. Банку не придется переводить деньги в другое кредитное учреждение, а залог по квартире он сам переведет на нового заемщика.

В кредитном договоре было прописано, что на момент его подписания квартира находится в залоге у банка. Росреестр регистрирует обременение по ипотеке покупателя, а для расчета за квартиру покупатель использует заемные средства.

3. Сделка. Поскольку у нас и покупателей ипотека была в одном банке, часть сделки проходила в электронном виде. На сайте «ДомКлик» покупатели выбрали нашу квартиру, и банк начал подготовку к сделке. Все общение с кредитной организацией взяла на себя наш риелтор.

В договоре было указано, что часть денег покупателя за квартиру — заемные

- Мы снова всей семье выписались из квартиры. Также взяли на сделку квитанции об отсутствии задолженности за ЖКУ.

- Подписали договор купли-продажи с покупателем в банке. Затем этот документ банк сам передал на регистрацию перехода права собственности. Через три дня после подписания договора мне пришла смс о переходе права.

Через пару дней мы снова встретились в банке. Покупатель показал выписку из ЕГРН, где стояла отметка о новом собственнике и залоге. Затем он внес на мой счет деньги на погашение ипотеки. 1,8 млн ₽ — собственные средства покупателя, еще 1,7 млн — ипотечные.

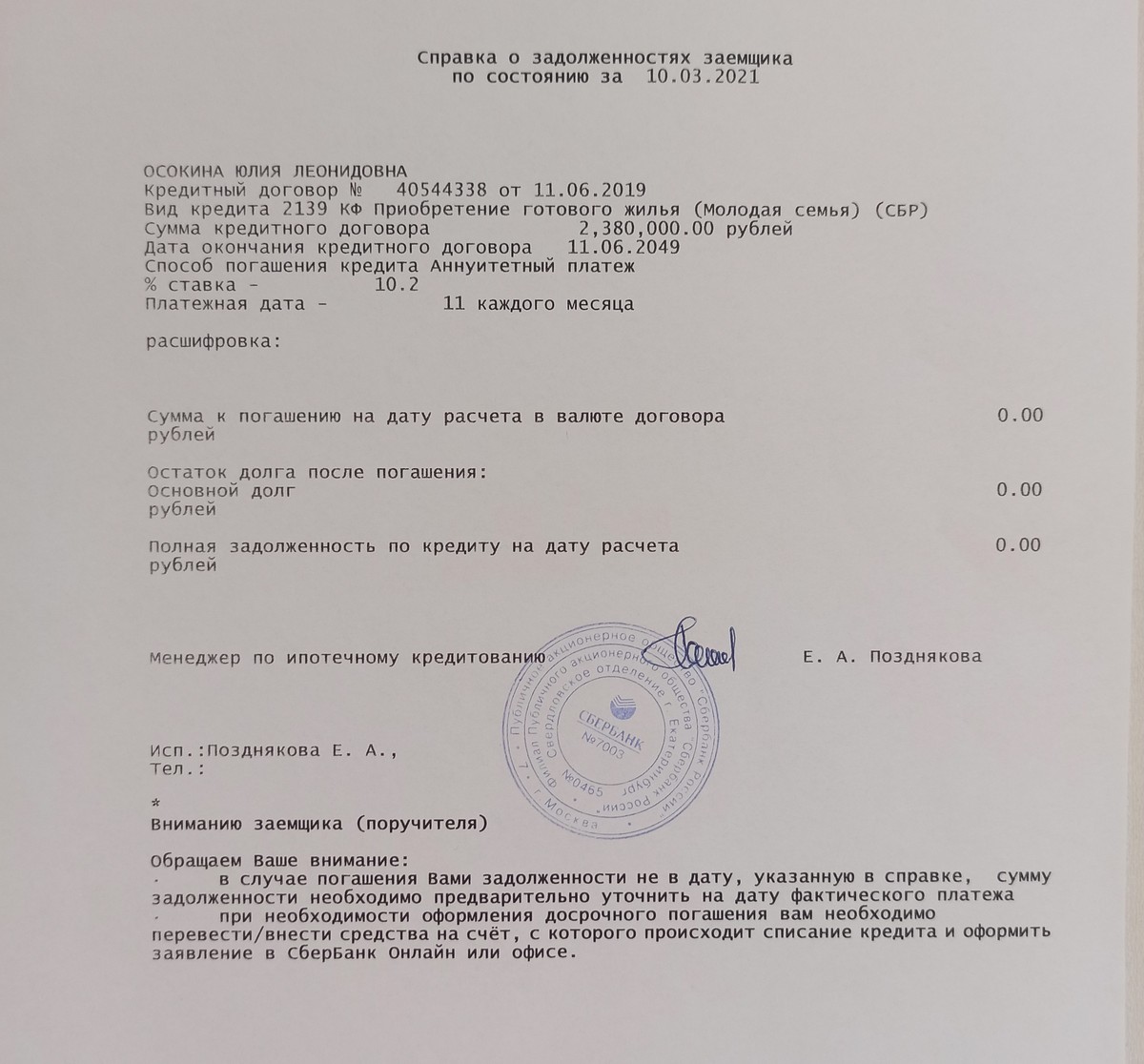

Во время сделки я написала заявление о досрочном погашении кредита, и банк тут же списал со счета сумму, равную долгу — 2,4 млн ₽. Мне выдали справку о погашении ипотеки, затем покупатель перевел на счет оставшуюся часть денег за квартиру — 1,2 млн ₽. Их мы использовали для первоначального взноса для следующей ипотеки.

Банк подтвердил, что у меня нет задолженности по ипотеке

4. Выселение из квартиры. По договору передать квартиру покупателю мы должны были через 12 дней после регистрации перехода права собственности. Этого времени нам хватило, чтобы переехать в новое жилье.

Что сделать, если решили продать залоговую квартиру

1. Взвесить все за и против. При продаже первой квартиры мы ушли в большой минус — по ипотеке выплатили всего 400 тыс. ₽, а квартиру продали ниже цены покупки. Во втором случае помогли возросшие цены на недвижимость, мы даже остались в выигрыше.

Но если ваши жилищные условия не критичные, а школа или работа относительно недалеко, лучше не торопиться продавать ипотечную квартиру. Первые годы ипотечный заемщик выплачивает в основном проценты, поэтому тело долга сокращается незначительно. Закрывать жилищный кредит через несколько лет невыгодно. И чтобы решиться на это, должны быть веские причины

2. Определиться со схемой продажи. При продаже ипотечной квартиры есть несколько вариантов. Какой выбрать, зависит от ряда факторов — размера долга, условий банка и покупателя.

Важно сразу разобраться, нужно ли получать разрешение банка на сделку. Мне при продаже оно не понадобилось. Но в некоторых случаях кредитная организация первой должна узнать о вашем желании избавиться от залогового жилья.

3. Решить, где жить дальше. Еще до продажи ипотечной квартиры нужно определиться, куда переезжать из нее. Если в планах улучшение жилищных условий — параллельно с продажей заниматься поиском нового жилья.

В Ак Барс Банк семейную ипотеку выдают со ставкой от 5,5%. Для оформления кредита трудовой стаж должен быть не менее трех месяцев или 12 — для ИП. Заемщики могут получить кешбэк до 1,2% на ежемесячные платежи.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Поделиться

0 комментариев